Tämä viesti oli sinänsä varsin hyvä esimerkki kurssiin liittyen, tälläkin hetkellä on paljon niitä jotka vielä uskovat että Tesla ei ole varsinainen autofirma vaan teknologiafirma tms joka ansaitsee paljon suuremmat kertoimet.

Sitten kun tämän porukan usko loppuu ja alkavat myymään osakkeitaan niin kurssi tulee peilaamaan tätä.

Alumiini on n. 3-kertaa kevyempää kuin teräs, joten sillä saadaan merkittävä painoetu, jos sitä käytetään… Teslan keveyttä selittää myös hyvin suunnitelty jäähdytys/akun lämmönhallinta. Yksinkertainen sisusta. Itse kuitenkin uskon, että tuolla alumiinin käytöllä on merkittävä vaikutus painoon, koska ero on usein satoja kiloja, eikä kymmeniä kiloja. Esimerkiksi ID3/ID4 konepelti on tehty teräksestä ja Tesloissa se on allumiinia. Perinteisten autonvalmistajien runsas robottien käyttö puoltaa myös runsaampaa teräksen käytttöä, koska sitä on paljon helpompi hitsata, kuin alumiinia. Teslan ei tarvitse huolehtia hitsausjäljestä, koska osat valetaan (casting koneet)

Mitä turvallisuuteen tulee, niin Tesla sai juuri korkeimmat pisteet koskaan Euro NCAP testissä.

Softaetu VW-autoihin on vielä useamman vuoden. Uskoisin sen kestävän vuoteen 2025-2026 saakka, jolloin VW tuo uuden ohjelmiston Automotive Cloud” (VW.AC).

Kiinalaisiin valmistajiin tuo aika on lyhyempi. Heillä tuntuu olevan myös softa hallussa.

Täällä on paljon keskustelua Teslan kilpailueduista. Se on vallan oleellista, koska firman kassavirrat tulevat kymmenien vuosien ajalta tähän päivään ja jos ei ole kilpailuetuja, ne kassavirrat jäävät laihoiksi.

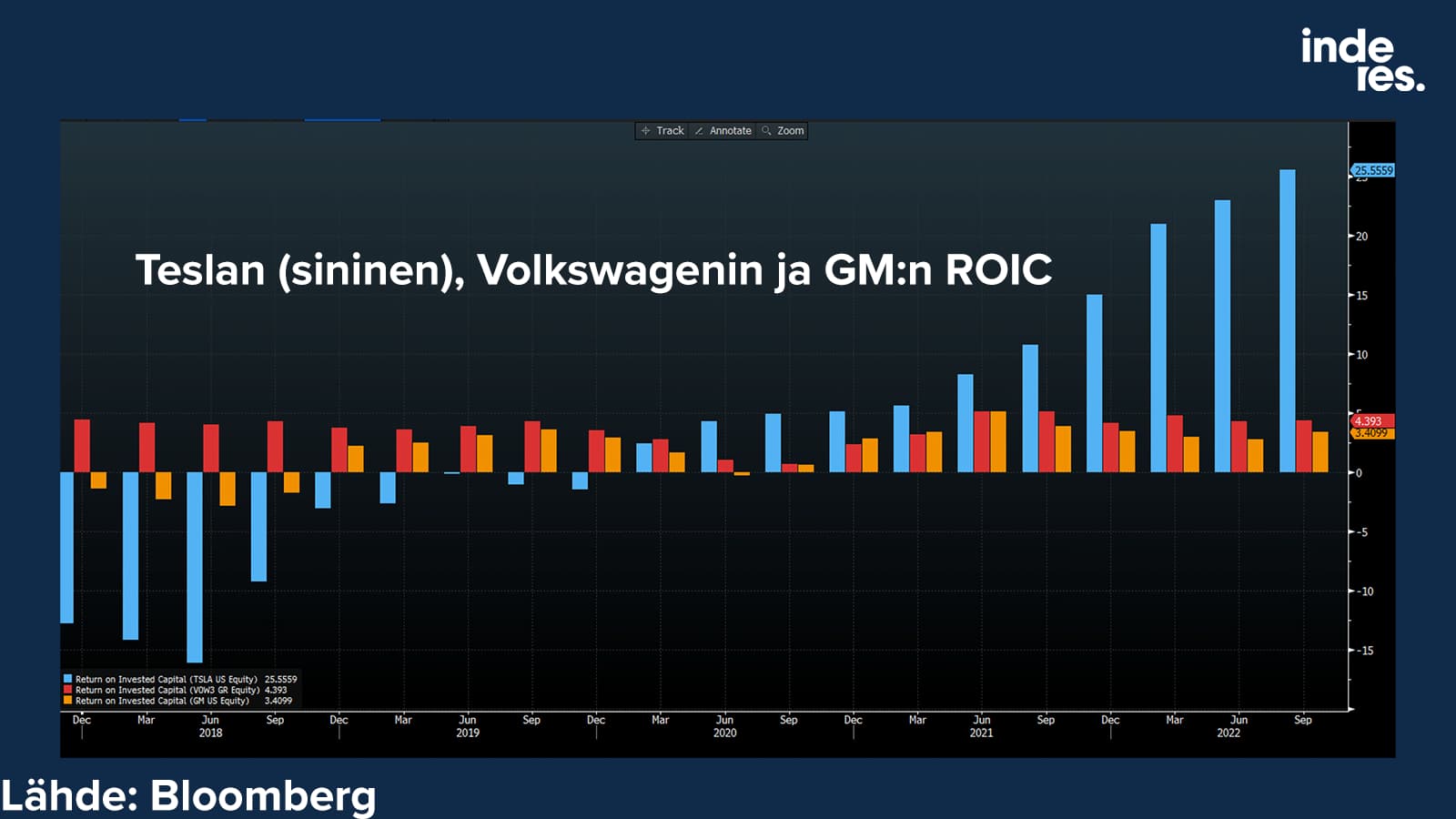

Yksi parhaita mittareita, ja fyysiselle autobisnekselle paras väittäisin, kannattavuudelle on ROIC. Sijoitetun pääoman tuotto. Siihen lasketaan se määrä hilloa, mikä menee liiketoiminnan pyörittämiseen kuten tehtaat, varastot, myyntilaskut jne. (ROIC = tulos / sijoitettu pääoma.)

Teslalla todellakin on kilpailetuja, koska sen ROIC on paisunut irti autoalasta. Kuvaajassa selvyyden vuoksi Tesla ja vain kaksi kilpailijaa, Volkswagen ja GM mutta lisäämällä muita ei se oleellisesti muuttuisi.

Miten firman tämän päivän arvon määräytyy? Käytännössä kasvun ja ROICin kautta. Mitä korkeampi ROIC, sitä tehokkaammin firma pyörii. Jos ROIC jää alle pääoman tuottovaateen, tuhoaa firma arvoa. Siksi varmaan nuo verrokkien P/E:t ovatkin 5-7 maissa. Niiden kasvu tuhoaa arvoa! Teslan luo, toistaiseksi.

Monet sijoittajat roiskivat P/E-lukuja miten sattuu, mutta unohtavat ettei kasvu aina ole kannattavaa. Käytännössä pitäisi katsoa kasvua ja sen kannattavuutta ja juontaa siitä se “käypä” P/E-luku. Kaikki muu on mutuilua ja roiskimista.

Avainkysymys onkin, saako Tesla pidettyä ROICin tuolla >20 %:ssa? Pitkässä juoksussa kaikki firmat ajautuvat kohti keskinkertaisuutta. Toimialoilla on kyllä isoja eroja. Jos uskoo Teslan kannattavaan kasvuun jatkossa, pitää uskoa että koko toimialan kilpailulogiikka on muuttunut rakenteellisesti ja se mahdollistaa aidosti kannattavan liiketoiminnan. Tai sitten tuo muhkea ROIC sulaa lähivuosina pääoman kustannusta kohti ja mahdollisesti jopa kilpaijoiden tasolle.

Teslan ROICista sen verran että sitä selittää pitkälti Shanghain tehdas jolla on poikkeuksellinen sopimus Kiinan kanssa - monessakin suhteessa mutta pääomaa ei ole juuri siihen sitoutunut.

Kiinasta sen verran että joku on laskenut että Kiinan toiminnot vastasi 106% Teslan tuloksesta viime vuonna - mene ja tiedä tämän oikeellisuudesta mutta voidaan olettaa ettei mikään muu tehdas pääse lähellekkään samaa tehokkuutta, ts. Teslan kasvu tapahtuu pääasiassa muualla ja siellä katteet eivät ole yhtä kovia.

… ja monesti on vastattu, että ihanko on ilmaista kehitellä FSD:tä ja Optimusta? Eikö kuitenkin bear case näissä ole isot vahingonkorvaukset sekä vuosien tuotekehitys turhan takia?

Jos Tesla oikeasti uskoo Optimuksen mullistavan koko talouden perusteet, luulisi Teslalla löytyvän muutama miljardi hankkeeseen. Omien osakkeiden osto vs all in Optimus: helppo valinta.

Suosittelen vilkaisemaan vaikka Facebookin yleisiä sähköautoryhmiä, ja miksei vaikka merkkikohtaisiakin. VW:n softatouhu on kyllä jotain ihan uskomatonta puuhastelua. Joskus joo tullut jotain OTA-päivityksiä, mutta vain hyvin pienelle joukolle. Osa ajelee vielä versiolla 2.3, osa menee jo versiossa 3.x. Periaatteessa kaikilla on sama auto, mutta liekö volkkari joutunut ostelemaan rautaa sieltä ja täältä, jolloin meneekin VW:llä sormi suuhun eri konfiguraatioiden kanssa.

Osa joutuu viemään autoa huoltoon päivityksiä varten. Kahden päivän reissu, eikä päivitys välttämättä onnistu. Jos satutkin saamaan OTA-päivityksen, kestää se 6-8 tuntia auton mukaan. Oikesti paljon enemmän.

Teslat päivittyvät varmaan parikymmentä kertaa vuodessa. Joskus bugikorjauksia, joskus uusia ominaisuuksia. Lataamaan pystyy vaikka ajaessa ja sitten parkissa asennukseen, vaikka ajastaen yölle. Asennuksen kesto 25-45 min riippuen päivityksestä. Ei eroa vaikka tietokoneen päivittämisestä. It just works, on joku poolopaitainen herra joskus sanonut.

Polestarilla asiat hieman paremmin, mutta eipä niihinkään päivitysten jakaminen mene ihan tasapuolisesti. Osa saa uusia versioita, osa joutuu odottelemaan pitkään. Välillä päivityksiä vedetty kesken kaiken pois jakelusta. Päivitystahti aika verkkainen. Tarkoitan siis ettei niitä kovin usein tule.

Periaatteessahan kaiken tämän softahomman pitäisi olla ”helppoa”. Ovathan tietokoneemme ja puhelimemme päivittyneet OTAna jo vuosia, mutta ei se vaan legacylle näytä olevan.

Mutta ihan kohta toimii. Aivan varmasti. Koska näin VW on sanonut.

Samaa tässä miettinyt. Porukkaa täällä ihmettelee miksi FSDn kehittäminen on niin vaikeaa. Mielestäni suurempi ihmetyksen aihe on se, että miten VW on saanut kohta 4-vuotta tuhlattua OTA-päivitysten toimivuuteen. FSD on kuitenkin 100 X vaikeampi ongelma ratkaistavaksi.

Tämä ei itse asiassa ole kovinkaan suuri mysteeri softa-alalla toimiville. Lähtökohtaisesti noheva 10 hengen tiimi saa monin verroin enemmän aikaan kuin 100 hengen porukka.

Siinä missä pieni tiimi joutuu miettimään miten asia saadaan tehokkaasti ratkaistua rajallisilla resursseilla, isossa organisaatiossa laitetaan parhaiden käytäntöjen mukaisesti 5 hengen desing tiimin suunnittelemaan parhaan käyttökokemuksen, 4 arkkitehtia kuvaamaan maailman luokan ohjelmistoarkkitehtuuri, 3 testaajaa miettimään testitapauksia, 2 tiiminvetäjää pitämään 1-1 palavereja, ja 1 johtajan raportoimaan ja pitämään esityksiä. Loput 40-80 koodaajaa, tuoteomistajaa yms. odottaa että em. porukka antaa heille tekemistä.

Pieni tiimi on tehnyt useamman toimivan version ratkaisusta samassa ajassa kun iso tiimi on vasta saanut ensimmäisen tavoitetilauksen kuvauksen ulos. Volkkarin kohdalla näyttää vahvasti siltä että itse tekemiseen ja lopputuloksen iterointiin on jäänyt liian vähän aikaa.

Miksi isot ja perinteiset firmat silti valitsevat lähes järjestään tuohon pöhötystaudin tulosten sijaan? Koska ne välttelevät riskejä; “Nyt kun tehdään uutta maailman luokan ratkaisua ja meillä on kiire, niin tehdään asiat kerralla oikein, ja kaikki featuret kerralla, ja kunnolla että ei tarvitse tehdä useampaan kertaan.” Paitsi että tuo ei koskaan mene noin. Kun 6kk maailman luokan designin jälkeen huomataan työmäärä, niin lisätään vain resursseja 200 henkilöön. Ja homma vain jatkaa paisumistaan, kun mitään jo tehtyä ei voi muuttaa, oli se kuinka huonosti tehty tahansa, koska mm. useampi tiimi on jo riippuvainen samoista yhteisistä komponenteista joita alkuperäinen tiimi on tuottanut.

TL;DR: isoissa organisaatioissa yritetään usein ratkaista ongelmia kaatamalla resursseja ongelmaan, sen sijaan että etsittäisiin ensin oikeat henkilöt tekemään asioita järkevässä kontekstissa. IT alalla tehokkuuserot tekijöiden kesken ovat helposti useampia dekadeja ja tuo vain kärjistyy näissä tapauksissa.

P.S. Olen tässäkin ketjussa maininnut aikaisemmin ainakin pari kertaa että ei nuo OTA-päivitykset mikään Teslan erikoisuus ole, volkkarit, rellut yms. on vain noita halpojen kansanautojen toimittajia jotka nyt ekaa kertaa näillä apajilla mukana ja siksi suhteellisen hitaita ja pihalla. Omissa Bemareissa on ollut ota-päivitykset jo vaikka kuinka pitkään, ja kyllä niitä ihan riittävän usein tulee. Ja kaiken maailman ajankotaiset höpöhöpö joulutervehdysanimaatioviestit yms. (jotka eivät tuo nyt tuohon autolla ajamiseen mitään lisäarvoa) tulee tuota saksanmaalta ihan pyytämättäkin. Onneksi ovat jättäneet kaikki pierusovellukset yms. pois…

Mielestäni ketjussa puhutaan tällä hetkellä aivan liian vähän Muskista henkilönä, koska Tesla on yhtä kuin Musk. Näkisin viime päivien kurssilaskun johtuvan suurelta osin Muskin päivä päivältä pahemmalta näyttävästä Twitter-sekoilusta sekä ääri-oikeistoa nuoleskevista twiiteistä, jotka eivät varmasti lämmitä Teslan nykyistä tai potentiaalista tulevaa asiakaskuntaa.

Teslan keveyttä auttaa myös se, että se säästää äänieristyksessä. Sitä nää Teslafanit ei yleensä muista mainita, kun hehkuttavat noita innovaatioita. Voitte lukea mitä tahansa testiä, niin Teslan äänimaailma on ihan omaa luokkaansa verrattuna kilpailijoihin.

Onhan tuo Muskin Twitterin osto tehnyt damagee kurssille suht hyvin ja siitä syystä joutunut myymään Tesla osakkeitaan. Muskilla nyt 423,6 miljoonaa osaketta jäljellä eli 13,4% kaikista osakkeista.

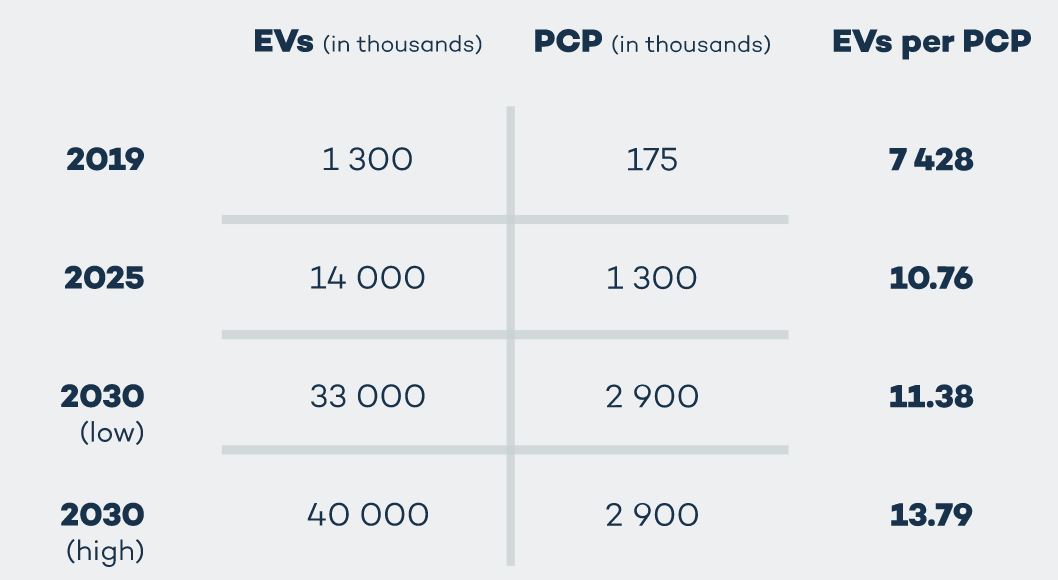

Eli Saksassa sähköautojen rekisteröinnit kasvoivat 50% YoY, uskon että samoissa lukemissa ollaan monessa muussakin maassa. Tästä voi laittaa korvan taakse Teslan arvostuksia ihmettelevät ja miksi Tesla ei ole arvostettu 5-7 PE:lle kuten monet legacy valmistajat. Teslalla on tästä kasvusta mukava siivu.

Tässä arvio pelkästään Euroopan EV-markkinasta 2019-2030. Artikkelista löytyy arviot myös globaalisti.