Aika näyttää, olen vähän skeptinen sen suhteen, miten verkosto kehittyy suurten taajamien ulkopuolella. Aika näyttää…

ons 25 jan. 2023 kl. 17:10 skrev Seinäkadun Keisari sivustolta Osakesijoittaminen <notifications@inderes.discoursemail.com>:

Aika näyttää, olen vähän skeptinen sen suhteen, miten verkosto kehittyy suurten taajamien ulkopuolella. Aika näyttää…

ons 25 jan. 2023 kl. 17:10 skrev Seinäkadun Keisari sivustolta Osakesijoittaminen <notifications@inderes.discoursemail.com>:

Minkä takia noin pienet korkotulot?

Pieni velka, pienet korkokulut. Näin se menee ![]()

Tesla sai itse asiassa enemmän korkotuottoja kuin sillä oli korkokuluja.

Kai tänkin saa käännettyä jotenkin negatiiviseksi? Lähes jokainen yhtiö MAKSAA korkoja. Tesla TEKEE RAHAA koroilla.

Tesla on maksanut velkansa melkein kokonaisuudessaan pois ja tekee nyt tuottoa kassallaan.

Lue kysymys uudestaan. Eikös teslalla pitäisi olla 20 miljardia käteistä? Miksi noin pienet korkotulot?

En tunne Teslan käteispossaa saati talletustilien ehtoja, mutta eikös 124 M$ ole ihan kohtuullisen hyvä korkotuotto yhteen kvartteriin, jos käteistä on 20 miljardia. Vuosikorko ~ 2,5 %? Vai onko se siis pieni?

My bad.

Niin, onko ne pienet? 157 miljoonaa dollaria Q4 eli 635 miljoonaa dollaria vuodessa (jos olisi sama tahti). Oletettavasti koko käteispositiolle ei saada viimeisimmän korkotason mukaista tuottoa. Silti korkotuotto 2,9% tuolla matikalla (635 / 22185).

Muskin mukaan (puhelussa) käteisestä saadaan naurettavan hyvää tuottoa.

“I think if we see a severe recession this year, which, like I said, hopefully, we don’t, in severe recessions, cash is king big time because it’s in such short supply. So we want to be cautious about using cash for loans and that sort of thing for cars. I feel we’re in a very strong position to get through a recession because we really don’t have any debt, and we’ve got over $20 billion of cash, which is great. The cash is earning a ridiculous return, not a good return, so it’s like nontrivial.”

24.3B revenue, 1.4B free cash flow ~ 5%

Jos otetaan accounts payable/receivable muutos huomioon niin FCF oli 800M tai ~3%

Energia- ja Services puolella aivan jäätävää kasvua ja ollaan molemmissa jo miljardiluokassa. On tää vaan melkoinen monsteri.

Toimitusajat ovat sekä Euroopassa että jenkeissä lyhyimmät mahdolliset. Ettei Musk olisi taas vähän liioitellut?

Osaatteko viisaimmat kertoa tuosta Teslan latausverkoston bisnespotentiaalista?

Verkoston tarkoitus on tietysti toimia kattavana tarjontana Tesla-autoilijoille, mutta onko itse energian myyminen nyt tai tulevaisuudessa merkittävä bisnes?

Eli osaatteko arvioida onko kattavan verkoston luomisen ykkösajatus se, että autoja myytäisiin enemmän joilla bisnes tehdään vai onko siinä jotain muutakin bisnespotentiaalia?

Kyllähän se alunperin oli ajatuksena, että nollakatteella Supereita pyöritetään kuten Servicesiä, jotta autoja vain saadaan ulos markkinaan. Siksi näitä hintoja on veivattu käyttöasteen mukaan ahkerasti.

Periaatteessa on mahdollista tienata vähän enemmän Supereilla, kun Megapackia ja aurinkopaneelia saadaan mukaan. Paikallisesta verkkoregulaatiosta riippuen on mahdollisuus osallistua sähköbisnekseen akkujen kautta FCR-markkinaan, mutta ongelma on siinä, että regulaatio vaihtelee ympäri maailmaa eikä tästä saada välttämättä globaalia ratkaisua helposti (vrt. FSD). Tässäkin kohtaa saattaa olla enemmän niin, että Supereiden hintaa vain lasketaan, jos tuloja tulee muualta.

Tämäkin bisnescase taas riippuu akuista (Megapack vai Gen3?), joiden rajallista määrää voi säätää segmentistä toiseen ja kysymys on siitä missä akut tuottavat parhaiten ja luovat kasvua. Nyt Teslan 4680- ja Kiinan LFP-tuotanto näyttävät hyvältä, että uusia segmenttejä voi vetää ylös kuten Megapack ja Semi.

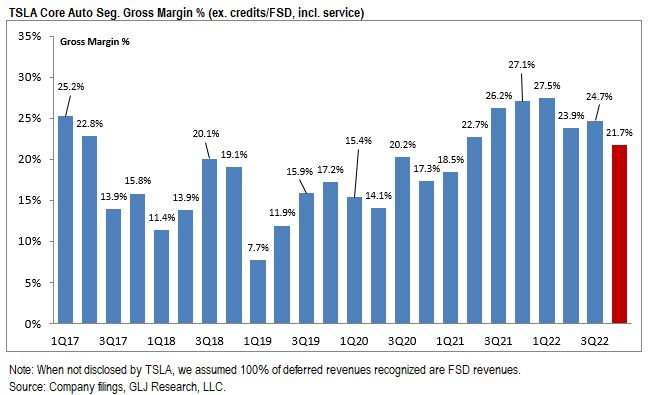

Tässä todella herättävä kuvaaja - kyseessä siis “core auto” gross margin % kehitys eli myyntikatteen kehitys suhteessa liikevaihtoon ilman regu creduja ja FSD tuloja. Miksi FSD tulot poistettu? No siksi että FSD revenueta (ja sen tuomaa 100% gross profittia) Tesla voi lisäillä oman tahtonsa mukaan joten se vaikeuttaa vertailua.

Tämä kuvaaja näyttää että suunta on ollut alaspäin ja nyt ollaan enään 21.7% tasolla - jokainen voi miettiä mitä tämä on Q1 massiivisten hinnanalennusten jälkeen - tod.näk. ollaan jossain 15% tasolla.

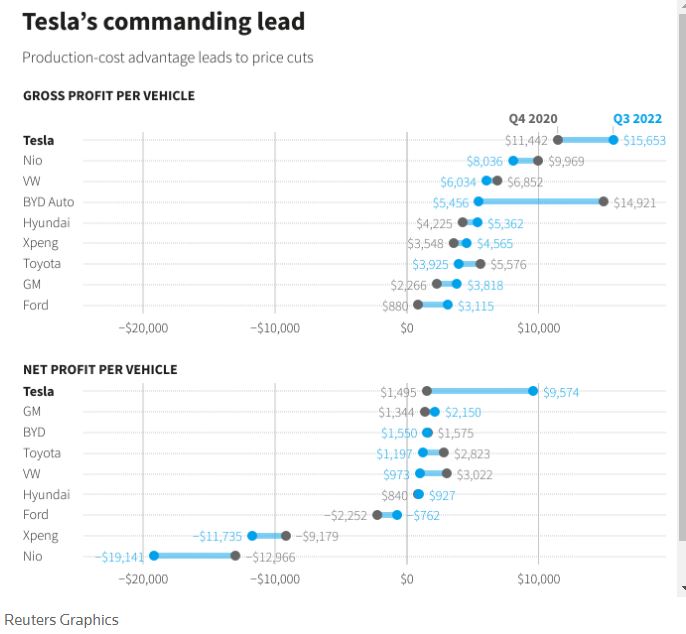

Ja silti ollaan 2-10x kertaisissa profiteissa per auto kun verrataan kilpailijoihin.

Mun ylemmästä viestistä voi katsoa profitteja per automerkki.

Onko lähdettä tälle? En tiedä kuinka luotettava tämä palvelu on mutta se listaa autovalmistajien gross margineita seuraavasti:

|General Motors Company|XTRA:8GM|13.6%|

|Geely Automobile Holdings Limited|DB:GRU|15.8%|

|Nissan Motor Co., Ltd.|DB:NISA|16.0%|

|Bayerische Motoren Werke Aktiengesellschaft|XTRA:BMW|16.5%|

|Volkswagen AG|XTRA:VOW|18.5%|

|Renault SA|XTRA:RNL|19.9%|

|Mazda Motor Corporation|DB:MZA|22.1%|

|Mercedes-Benz Group AG|DB:DAI|22.5%|

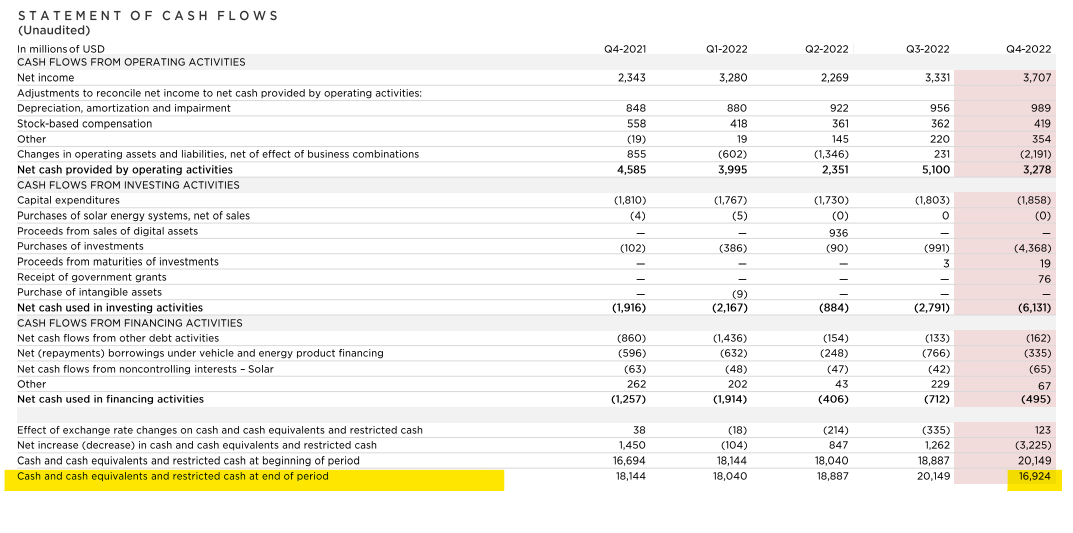

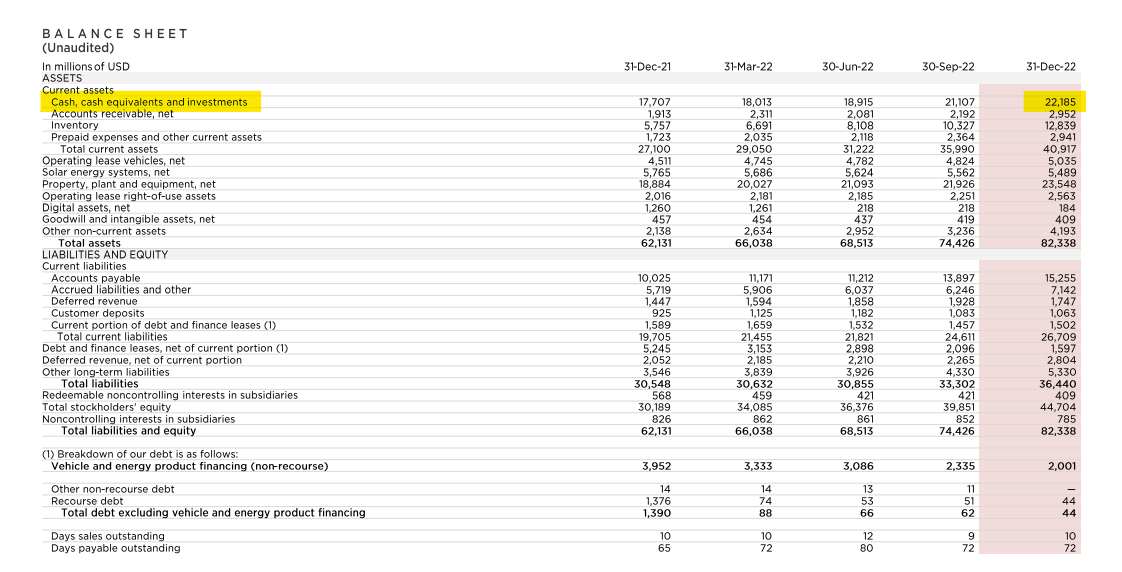

Osaako joku valaista miksi Teslan presiksessä on eri luvut kassavirta laskelman rahavaroissa ja taseen rahavaroissa?

Nuo Teslan non-GAAP luvut kannattaa ottaa suolan kanssa. Sijoittaja huijaa itseään, jos ei laske esimerkiksi osakepalkkioita kuluiksi. Lisäksi tuota on vähän väkinäistä oikaista other riviä, kun ei missään avata mitä se pitää sisällään.

Mistä yhtäkkiä kassavirtalaskelmalle pompahti “purchase of investments” rivi? Tuota riviä ei ole ollut kassavirtalaskelmassa ainakaan kolmeen edelliseen vuoteen. Mitä tuo rivi pitää sisällään?

Taseessa on mukana tuo “investments”, eli juuri tuo 4B+ “purchases on investments” rivi. Itse veikkaan, että se on jotain niinkin tylsää kuin joku korkosijoitus, jota ei lasketa “cash and cash equivalents” alle. Eiköhän tuokin selviä pian julkaistavalta 10-Q:lta.

Yleensä sijoitukset lyhytaikaisiin korkopapereihin lasketaan “cash and cash equivalents” kohtaan eli joko ne on pidempijuoksuisia korkopapereita tai sitten jotain ihan muuta.

Virallisia Tesla-dioja sijoittajille. Hyvältähän tuo näyttää, ei siitä mihinkään pääse.