Noniin, jos tämä todellakin on tilanne niin voipi olla että sieltä pamahtaa aika iso class-action suit Teslaa vastaan

6 tykkäystä

Miksi pamahtaisi, jos kerran FSD Muskin mukaan saadaan toimimaan hw3:lla? Ja muutenkin voipi olla vähän vaikea saada Muskia nalkkiin heitoistaan tai “lupauksistaan” oikeudessa. Jos ja kun ei ole missään mustaa valkoisella siitä että jokin ominaisuus on luvattu niin sitten sitä ei yksinkertaisesti ole luvattu. Jos nyt yhtään maalaisjärkeä käyttää niin ei tuollaista edes voi luvata tai tehdä mitään oikeudessa pitävää sopimusta.

However, he did clarify that he still expects Tesla’s full self-driving promises to be achieved with the current Hardware 3, which should ease some concerns that many owners had.

3 tykkäystä

Väsyneeltä provolta se viestisi vaikuttikin. Annoin kuitenkin mahdollisuuden sille, että olit vain ymmärtänyt tahattomasti väärin.

Kokeillaanpa sitä rautalangan vääntämistä kerran se on sinulle mieleinen tapa. Josko sillä sinäkin ymmärtäisit Diessin ja Toyodan tilanteen eroavaisuudet. Toinen mainitsemistasi yritysjohtajista joutui eroamaan tehtävästään ja toinen siirtyi yrityksessä sen vaikutusvaltaisimmalle paikalle. Varmaan Nalle Walhrooskin kokee kokeneensa pois potkitun Diessin kohtalon siirryttyään Sampon toimitusjohtajan paikalta Sammon hallituksen puheenjohtajaksi aikanaan.

Kertauksena vielä. Diess ja Toyoda eivät kokeneet samaa kohtaloa ja jos et tuota ymmärrä niin ei voi mitään.

Toivotaan että selviää. Olisi kiva ymmärtää miksi nuo eroaa aina toisistaan. Aiempina tilikausina jopa niin, että kassavirtalaskelmassa on enemmän rahavaroja kuin taseessa mikä kuulostaa hyvin kummalliselta. Lomake nimillä ei niin väliä, mutta jos joku ihmetteli, niin se on 10-k mikä tulee tilikauden päätteeksi eli siis seuraavaksi.

Tuokin sijoittajana kiinnostaa kovasti mitä ovat nuo “purchase of investments”. Se rivi viime vuodelta kuitenkin 5,8 miljardia. Enemmän kuin koko vuoden vapaa kassavirta vaikka laskisi vapaan kassavirran Teslan tavalla ja lähes 3 kertaa vapaa kassavirta, jos laskee FCFE(free cash flow to equity).

Tuo Teslan kassavirtalaskelma on muutenkin hyvin erikoinen. Taseen “property, plant and equipment” rivi kasvaa huomattavasti nopeammin mitä capex ja poistot antaisivat ymmärtää. Mitä sinne taseen “property, plant and equipment” riville työnnetään vuosittain miljardista pariin miljardiin mitä ei kassavirtalaskelmassa näytetä?

8 tykkäystä

Jännästi koin sinun vastauksesi samoin. No, annan tämän nyt olla, kun ei liity ketjun otsikkoon tämä keskustelu, kuin etäisesti. En jaksa alkaa vääntämään tyhjänpäiväistä eipäs/juupas -keskustelua. Se on niin turhaa ja häiritsee vain koko ketjua.

2 tykkäystä

Nää sun ulostulot on alkanu kuulostamaan yhä enemmän Gordon Johnsonilta, mutta nyt syykin selvisi. Tän päivän jutut kasvuprosenteista, kassavirrasta ja marginaaleista onkin sen Twitteristä.

Ihan vilpittömästi vaan ihmettelen miksi kukaan toistaa tuollaisen hahmon juttuja tuntien kaverin track recordin (lähes pelkästään väärässä).

Tää graafi on hyvä esimerkki siitä, kuinka pelkästään omaa karhumaista agendaa varten muokataan dataa, niin että se sopisi paremmin omaan narratiiviin. Keksin tälle oman terminkin:

Tesla Bear Adjusted Margin

- Lisätään autoliiketoimintaan palveluliiketoiminta, koska sen marginaalit on pienemmät, niin saadaan laskettua auto marginia

- Otetaan kokonaan pois softamyynti (FSD), koska siinä on parhaat katteet

- Vähennetään myös kaikki muu “deferred revenue”, vaikka ei tiedetä mistä liiketoiminnasta se tulee, jos Tesla ei ole erikseen tuonut ilmi sen liittyvän johonkin muuhun segmenttiin

- Vähennetään lopuksi vielä päästökreditit

Ja silti marginaali on 21,7 % ![]()

Oletko ihan tuulesta temmannut vai mistä (Gordonin) kristallipallosta katsonut, että Teslan tulos melkein puolittuu tälle kvartaalille?

Kassavirran suhteen voidaan sitten accounts payable/receivable lisäksi tehdä noi muutkin taseoikaisut, niin se kassavirta olikin yli 3B (esim. varastojen lisäys 2,5B).

Kassavirta voi hyvinkin kasvaa ykköskvartaalilla, vaikka tulos hieman laskisi.

Koitat ilmeisesti sanoa, että vaikka Tesla ei kasvattaisi myyntimääriään ollenkaan ennätyksellisestä neloskvartaalista, sen myynti kasvaa 25 % tänä vuonna? Ja ei hätää, kyllä ne toimitusmäärät kasvaa.

Niin. Aikaisemmin olen ymmärtänyt Muskin sanomiset niin, että ne ovat koskeneet sitä “myyntierää”, jonka myymisessä on kestänyt päiviä tai jopa viikkoja. Nyt joulukuussa Musk sanoi eksplisiittisesti, ettei aio myydä osakkeita seuraavan 12-18kk aikana. Tässä on huomattava ero aiempiin kertoihin.

27 tykkäystä

Musk on luvannut jo kahteen otteeseen että sen hetkisellä raudalla saavutetaan lv4-5, HW 2.0 ja HW 2.5, ei pitänyt paikkaansa. Mikä on muuttunut niistä ajoista muuta kuin että tutkakin on poistettu?

On lähinnä koomista että niin moni bulli täällä käyttää vieläkin “nomutku Elon on luvannut” tai “ei pidä paikkaansa koska Elon sanoi niin” -argumentteja vaikka tyyppi on faktisesti todettu valehdelleen useammaln kerran.

Mitä tulee lupauksiin niin Musk on luvannut että Model 3:sta tulee robotaxi ja sillä voi tienata hirveät summat.

4 tykkäystä

Tuo graafi on Johnsonin twitteristä bongattu, onko siinä jotain väärin vai oletko siirtynyt jo hyökkäämään kirjoittajia vastaan kun asia-argumentit loppuneet?

Hetkonen, sinä lainaat jatkuvasti Gary Blackin numeroita jotka ovat menneet aivan päin helvettiä viimeisen vuoden ajan. Ja sinä itse olet ennustanut viimeiset 2v jatkuvasti kasvavaa gross margin % ja nyt alat kyselemään muiden track recordista?

Huvittavaa.

Sano mikä ko. graafissa on väärin tai miksi se ei ole relevantti?

Ei, arvioin tämän ihan itse, 25B liikevaihto ja siihen hinnanalennus reilu 10%, huomioiden Teslan oman guidancen joka ohjaa noin 11% kasvua vrt Q4 runrate. Oliko tähän jotain itse asiaa vai jutellaanko mielummin Tesla-analyytikoista?

Ei, koitan sanoa että jos Tesla myi 405k autoa Q4 ja koko vuoden guidance FY23 on 1.8M niin se tarkoittaa 450k per kvarteri. Se tekee n. 11% kasvua.

Heh, kai sen näin voi tulkita jos uskoo omaan asiaansa oikein kovasti.

"I’m not selling any stock for, I don’t know, at minimum 18 to 24 months. So you can count on no stock sales until 2025 or something,

Jokainen voi tulkita tuon haluamallaan tavalla, joku näkee tossa kiveen hakatun lupauksen, joku toinen näkee ehkä puhtaasti hatusta vedetyn arvauksen. Or something.

16 tykkäystä

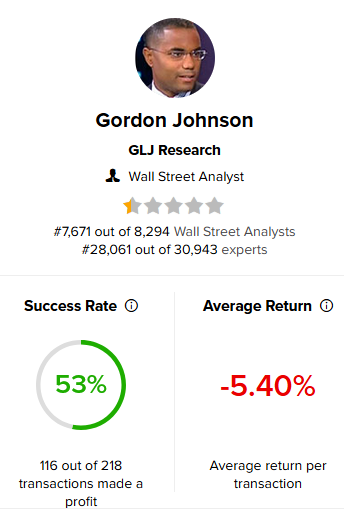

Miten Garyn luvun on mennyt päin ***? Kyllä ne taitaa jopa tän heikomman jakson olla ollu tarkempia kuin Gordonilla. Gordon on TipRanksissa osumatarkkuudeltaan sijalla 7671/8294 ja ansaitsee puolikkaan tähden. Seuraisitko tällaisen “analyytikon” analyysia ja sen perusteella tehtyjä suosituksia?

Osakemarkkinoilla kasvu lasketaan verrattuna edelliseen vuoteen. Ei tarvitse keksiä uusia tapoja laskea, jotka palvelee omaa karhunäkemystä.

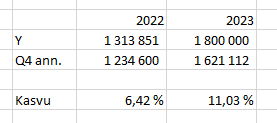

Vuoden -22 toimitukset oli ~1,3M. Pelkällä Q4 runratella päästään 1,62 miljoonaan (25 % kasvu). Guidancen mukainen 1,8M tarkoittaa 37 % kasvua.

Konffapuhelussa sanoivat jopa 2M olevan mahdollisuus. Se on 50 % kasvutahti.

31 tykkäystä

Eli kuten jo aikaisemmin totesin, hyökkäät nyt viestinviejää kohtaan kun itse viestiin ei ole mitään sanomista. Se on aika surullista ja vie keskustelun sivuraiteille.

En tiedä mistä Johnsonin ranking tulee, mitä hän on suositellut ja mitä ei, minulle väliä on ainoastaan niillä faktoilla mitä hän esittää, tulkinnan voi jokainen tehdä itse.

Mitä ihmettä? Rupeatko sinä nyt Jukka kertomaan muille mitä lukuja saa verrata toisiinsa? Ja mistä lähtien sinä olet tullut auktoriteetiksi sen osalta mitä “osakemarkkinat” katsovat kasvun osalta? Sinä olet omin sanojesi mukaan alkanut harjoittelemaan fundaa pari-kolme vuotta sitten ja nyt ollaan jo tällaisessa asemassa?

On aika uskomatonta tekstiä sinulta!

Q4 runraten vertaaminen guidanceen kertoo siitä miten Teslan myynti kehittyy viimeisimpään raportoituun kvarteriin verrattuna, se on siis tuorein tieto/ennustus myynnin kasvun kehityksestä, täysin relevantti mittari muiden joukossa. Jatka sinä YoY lukujen vertailua jos se helpottaa oloa.

14 tykkäystä

Laitetaan tänne vielä huumorimiehen Teslan price targetti 2023. Hattu päästä jos osuu kohdalleen!

But Johnson argues Musk’s golden child will fall to just $24.33 per share by the end of 2023 as investors recognize that it has built too much capacity. That represents a potential 75%-plus drop from Tuesday’s closing price.

5 tykkäystä

Viestien perusteella alkaa karhuille tekemään tiukkaa katsoa Teslan 60 % kurssinousua kolmeen viikkoon.

Sitten kun ollaan palattu takaisin -21 huippuihin, nousua onkin kertynyt jo yli 300 %. Ja tuskin se siihen jää ![]()

Hieman sellainen kutina, ettei välttämättä osu GJ tälläkään kertaa…

35 tykkäystä

Sanoisin tähän keskusteluun, että kannattaa tarkastella asioita useasta eri näkökulmasta ja luoda sitten synteesi. Mitä lyhyemmällä aikavälillä asioita katsoo, sitä suurempi vaara on osua harhaan. Mikäänhän ei estäisi katsoa vertailua edelliseen kuukauteen tai jopa viikkoon, mutta sitä suurempi on sitten riski, että lyhyen aikavälin muutokset peittävät alleen pitkän aikavälin trendin. Tässä en ota suoraan kantaa yllä olevaan ketjuun, mutta missä tahansa analyysissä yleensä suositaan useaa eri näkövinkkeliä ja mahdollisimman syvällistä ymmärrystä sijoituskohteesta.

16 tykkäystä

Se on juurikin näin. Itsekin seuraan bearien argumentteja ja koitan peilata omaa näkemystä niihin. Sijoituskeskustelussa ja kaikessa uutisoinnissa korostuu yleensä lyhytjänteisyys ja ne pienet muutokset nykyhetkessä. Välillä pitää ottaa askel taaksepäin ja keskittyä myös siihen isompaan kuvaan. Linkkaankin tähän sen oman isomman kuvan näkemyksen joulukuulta, ennen kuin isot hinnan alennukset oli tehty Euroopassa ja USA:ssa. Teksi on silti ihan kurantti, osin juuri siitä syystä, että se keskittyy siihen isompaan kuvaan ja pidemään aikajänteeseen.

Linkki aiempaan kirjoitukseen:

9 tykkäystä

Ilmeisesti olen vielä sen verran aloittelija näissä osakemarkkinahommissa, etten vain ole törmännyt tuollaiseen advanced-tason vuosikasvun mittariin. Pidin jonkinlaisena standardina, että vuositason lukua verrataan edelliseen vuoteen. Talousmedia ja Inderes ovat taas johtaneet harhaan…

Mutta jos hyvä tapa mitata kuluvan vuoden kasvua on verrata sitä edellisen vuoden viimeiseen kvartaaliin annualisoituna, niin otetaan neuvosta vaari ja harjoitellaan.

Laskin alle kaveriksi myös viime vuoden samalla kaavalla.

FY23 kasvu on tosiaan tuo sanomasi 11 %, FY22 kasvu oli vain 6,4 %.

Voimme siis todeta, että tämän preferoimasi mittarin perusteella Teslan kasvu kiihtyy aika rajusti vuonna 2023 verrattuna vuoden 2022 kasvulukuihin, melkein tuplaantuu.

Tää nyt ei ehkä sittenkään satanu karhu casen laariin, mutta ehkä vielä löytyy joku kolmas laskutapa, josta en tiedä?

58 tykkäystä

Tulosjulkistuksessa eniten ihmetyttää regulatory credits ja FSD. Edelleenkin jotkut autonvalmistajat haluavat maksaa näitä päästöhyvityksiä Teslalle ja FSD:n kysyntä on aika uskomatonta.

Gordon Johnsonin tarinassa on yksi pointti, joka minusta kaipaisi lisää selvitystä. Siis kysyntä nykymallistossa. Vaikka Musk sanoo, että tammikuun kysyntä on tuplat tuotannosta, vanha mallisto ei välttämättä vedä markkinoilla kovin pitkään, vaikka hintaa onkin laskettu. Jos Kiina pääsee EU/US-markkinoille ja muutenkin kilpailu vastaa hinnoilla tai toimituskyvyllä edes osittain tänä vuonna, kysyntä ei minusta vedä ilman malliston uudistamista. Highland ja Gen3 tarvitaan jo tänä vuonna myyntiin - toivottavasti Highland myös toimituksiin. CT:n en usko toimittavan merkittävää tulosta edes ensi vuonna ja muut on marginaalissa.

Maaliskuun tilaisuudessa on paljon odotusta siis. Kun taustalla on Battery Day and AI Day hieman epämääräisinä aikatauluina, nyt toivoisi aika paljon konkretiaa roadmappiin.

1 tykkäys

Miten arvioit FSD:n kysyntää, kun osaat sanoa sen olevan uskomatonta?

3 tykkäystä

Se on ihan ok Jukka, vähän nöyryyttä lisää niin alat myös itse oppimaan tätä.

Hyvä Jukka, olet selkeästi oikealla tiellä, harjoittelu tekee mestarin!

Tämä laskuharjoitus antaa kuvan siitä miltä kuluvan vuoden kasvu näyttää edellisen kvarterin tuloksiin verrattuna, siitä suljetaan pois vanhempi historia eli edellisen vuoden kolme ekaa kvarteria. Ihan peruskauraa siinä vaiheessa kun pääset funda-analyysissä vähän pidemmälle.

Mutta itse asiaan:

Tesla guidasi viime vuoden alussa “comfortably over 50%” kasvua vrt 2021.

Nyt kun tiedämme että FY21 deliveries oli 930K niin guidance oli esim. 55% ("=comfortably over 50%) luvulla saamme luvun 1450K, tämä jaettuna neljällä on 363K. Kun vertaamme Q4 FY21 runratea (309K) tähän niin saamme noin 17% kasvun.

Eli toisinsanoen, Tesla guidasi vuodelle 2022 17% kasvua Q4/21 runrateen verrattuna. Nyt guidattiin 11%. Aikamoinen ero vai mitä?

Eli puhut täysin eri asiasta, minä puhuin Q4 runratesta vs. guidance, sinä puhuit toteutumista, suosittelen vähän skarppausta tämän suhteen.

Sitten jos halutaan katsoa toteumaa vrt guidance niin Tesla petti guidancen (“selvästi yli 50%” vrt 40% toteuma), jos sama kaava toteutuu tänä vuonna (guidance 37% kasvu) niin kasvu on n. 30% joka tarkoittaisi n. 1700K deliveryä tänä vuonna tai 425K per kvarter, tämä luku verrattuna Q4/22 runrateen niin puhutaan enään 5% kasvusta.

6 tykkäystä

Toimittaja päästettiin kokeilemaan Mersun L3-autonomista järjestelmää Mersun testiradalle. On kyllä hurjaa teknologiaa!

Tämä hehkutettu Mersun L3-taso on seuraavanlainen:

- Mahdollistaa ajamisen ennakkoon määritetyillä moottoriteillä, mutta ei koskaan motarinopeuksissa, ainoastaan jos liikutaan ruuhkassa hitaampaa vauhtia

- Sää ei saa olla märkä, muttei myöskään aurinkoinen, jos aurinko paistaa edestä

- Tien kaistamerkintöjen pitää olla koko ajan luettavissa

- Auto osaa ajaa vain omaa kaistaa suoraan

- Auto ei osaa vaihtaa kaistaa, ei vaikka edessä on tukos (auto tai vaikka liikennettävä ohjaava merkki)

- Edessä pitää olla auto, jota seurataan… mutta se ei saa olla liian kaukana

Näitä rajoituksia vaan tuntuu tulevan koko ajan lisää ja ne on edellistä uskomattomampia.

Tuli muuten mieleen, että Teslan Autopilotissa (joka tulee jokaisen Teslan mukana ilman erillistä korvausta) on huomattavasti kattavampi järjestelmä ajo-ominaisuuksiltaan, kuin MB L3. Teslan Enhanced Autopilotilla (3800€) saa myös kaistanvaihdot mukaan. Nyt ei puhuta edes FSD:stä.

26 tykkäystä

@Seinakadun_Keisari olisitko voinut kuvitella esim. kaksi vuotta ja vuosi sitten, että Tesla olisi tässä tilanteessa missä nykyisin on? Oletko itse “ruuvaillut” omia näkemyksiä 2 vuoden takaisista yhtään mihinkään suuntaan? Jään odottelemaan vastaustasi

26 tykkäystä

Joulukuun lopussa vahvistettiin tilausten olevan 285k. Globaalisti arvioitiin take raten olevan 8% (US/Canada 19%) ja tämä ei ole juurikaan laskenut, vaikka kaikkea sekaannusta on Visionin, tutkien ja HW4:n kanssa. Muualla maailmassa on tuskailtu normaalin AP:n ja EAP:n kanssa. Lisäksi FSD:n edge caset ja väitetyt kolarit saavat paljon media- ja somehuomiota. Näistä syistä luulin kysynnän tasaantuvan tässä, mutta kommentti oli :“The trend is very strong toward use of FSD. And as you alluded to, the – with each incremental improvement, the enthusiasm obviously increases.”

Olin myös itse yllättynyt, että FSD:tä yritetään jo nyt Eurooppaan ADAS-operoinnin kautta.

4 tykkäystä