Niin siis ainakin Electretekin uutisen mukaan Tesla nyt ensimmäistä kertaa julkaisi tuon 285k luvun pohjois-amerikassa tilatuista FSD:stä. Se mikä take rate tuolla on ollut ja milloin tilaukset ovat tulleet on käsittääkseni ihan täysiä arvauksia. Vai olenko väärässä?

Ne Muskin kommentit jätän suoraan omaan arvoonsa. Tässäkin ketjussa on hänen paskapuheitaan koostettu kyllästymiseen asti. Tästä syystä hänen kommenteille en pysty antamaan kummoista painoarvoa.

Tammikuun kysyntä on tuplat tammikuun tuotannosta, koska 1) kiinan tehdas on tammikuussa pitkän pätkän suljettuna, yhdistettynä 2) hankintatukien takia vuodenvaihteeseen patoutuneen kysynnän purkautuminen?

Joo, tottakai päivitän ja muutan omaa näkemystäni sitä mukaa kuin tilanne taloudessa ja automarkkinoilla elää. Kuka järkevä sijoittaja ei tekisi niin? Sen takia ennustin täällä palstalla jo syyskuussa hinnanalennuksia ja heikompaa kysyntää seuraavan vuoden periodilla.

Tesla päätti kuitenkin ottaa todellisen hinta-aseen käyttöön ja laski hintoja alkuvuodesta huomattavasti dramaattisemmin, kuin olin odottanut. Sen jälkeen olen päivittänyt omia odotuksia jälleen uudestaan.

Odotan nyt automotive gross marginin ex-credits tippuvan Q1 hieman alle 20 prosenttiin hinnan alennuksien seurauksena ja lähtevän siitä seuraavina kvartaaleina takaisin nousuun. Marginaalien parantumisen taustalla tulee olemaan skaalaedut, läpi tuotantoketjun vietävät kustannussäästöt, komponenttien muutokset tuotteissa, Berliinin ja Austinin ramp-up, uudet tuotantomenetelmät, softamyynti jne.

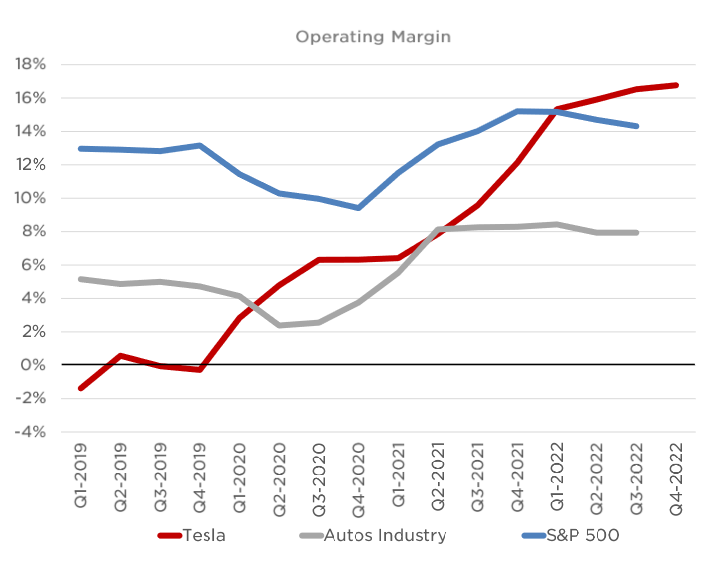

Nyt kun Teslan tuotannon skaalautuminen alkaa olemaan pitkällä ja muutkin segmentit (energia & palvelu) ovat kääntyneet voitollisiksi, koko liiketoiminnan marginaalien tarkastelu alkaa muodostumaan autoliiketoiminnan marginaalia tärkeämmäksi. Kuten olet todennut, Teslan Auto GM% ei ole vertailukelpoinen muiden valmistajien kanssa, kun taas operating margin on, sillä se sisältää kaikki liiketoiminnan kulut, ei vain sinne valittuja kuluja.

Operating margin dippaa Q1 kanssa, mutta maltillisemmin ja palautuu vuoden loppua kohden korkeammalle tasolle. Olisin hyvin tyytyväinen, jos Tesla onnistuu säilyttämään suurinpiirtein viime vuoden marginaalit koko vuoden osalta tarkasteltuna. Energiabisnes ja uusi Lathropin tehdas voi auttaa tässä etenkin H2/2023. Zach sanoi konffapuhelussa Teslan pyrkivän optimoimaan nimenomaan operating marginia.

Lähes samalla tasolla pysyvä operating margin yhdistettynä toimitusmäärien kasvuun (autot & energia) tarkoittaa tuloksen pysyvän kasvu-uralla. $5 EPS tälle vuodelle olisi kova suoritus, mutta tässä vaiheessa on vielä niin paljon liikkuvia osia, että arviota pitää tarkentaa Q1 ja Q2 jälkeen.

Kuten joulukuussa kirjoitin, vuosi 2023 tulee olemaan Teslalle jonkinlainen välivuosi siitä nopeasta kasvusta (niin tulos kuin toimitukset). Tärkeämpää tänä vuonna on operatiivinen kehitys ja ne lähtökohdat, mistä päästään tekemään kovaa vuotta 2024.

Oma pääfokus tän vuoden operatiivisessa kehityksessä:

4680-tuotannon ramp-up ja kustannustehokkuus

Berliinin ja Austinin tuotannon skaalaaminen nopeasti kohti tehtaiden kapasiteettia

Uusien mallien ottaminen tuotantoon (Cybertruck) ja täysin uusien mallien esittely (Investor Day 1.3.)

Uusien tehtaiden julkistukset ja niiden rakennusvaiheen aloittaminen

Kustannusten optimoiminen

Energiabisnes, etenkin uuden Lathropin tehtaan ramp-up

Mä en näistä ennusteista jaksa alkaa enempää väittelemään, voidaan katsoa sitten vuoden päästä miten ne osui. Anna toki omat ennusteesi (Auto GM%, operating margin, EPS), niin voidaan sitten verrata.

Siitä kaikille FSD-faneille kylmää suihkua Electricin päätoimittajalta jota ei kukaan varmaan vahingossakaan kutsu Tesla-beariksi.

Pääkohdat:

The CEO said yesterday that “full self-driving is obviously getting better very rapidly,” but that’s not my experience after a year of using it in my car, nor is it the experience of most FSD Beta users I know who are not primarily pandering to Musk or trying to justify to themselves having purchased the expensive feature or Tesla stocks.

Musk has been known to block critics on Twitter, and he has surrounded himself with yes-men and sycophants who keep telling him how amazing FSD Beta is.

If I go into my Tesla right now and activate FSD Beta, I feel more like a driver-ed instructor trying to teach a confused 16-year-old first-time driver than someone being driven around by a robotaxi. It doesn’t make for a better driving experience.

Tässä huomaa selvästi miten täälläkin moni lukee näitä Teslarateja yms muita selkääntaputtelu-rinkejä josta voi saada ihan pikkaisen erilaisen kuvan tilanteesta.

Epäilen että ei ole edes FSD betaa oikeasti itse kokeillut. Toisaalta eräskin Uber kuski on aivan liekeissä miten upeasti FSD beta toimii. Kaikki päivän keikat ilman interventioita jne. Ei kuulosta ihan haparoivalta 16 kesäisestä? Asiakkaat ovat aivan pähkinöitä kun saavat tutustua Teslan ominaisuuksiin. No toinen käyttää Teslaa työkseen ja toinen on riippumaton asiantuntija.

Useampi 100t käyttäjää jo kertoo omaa tarinaansa. Väitän että osalle on mahdoton ajatus antaa auton ajaa itse. Monille adaptiivinen vakionopeuskin on jo liikaa. Ehkä myös Fredille?

Hyvin cherry pickattu kohdat. Toisaalta päätoimittaja kirjoitti myös…

“And again, I think it is amazing that Tesla achieved what it did with FSD Beta if the feature lived in a vacuum without the many promises made. If Tesla had never promised anything and just unveiled this through software updates in its cars, we would all be impressed.”

Eli ongelma on hänen mielestään pikemminkin jatkuva “over promise” kuin FSD:n suorituskyky itsessään. Ja onhan se over promise kieltämättä Muskin perisynti (mutta hienoa kun ovat kunnianhimoisia).

En tuosta FSD:stä tiedä. mutta pelkästään Teslan autopilotilla ajaminen antaa todella miellyttävän ajokokemuksen.Kaikilla sähköautoilla ajokokemus on toki lähtökohtaisesti hyvä, en tätä kiellä. Osalla sähköautoista kuitenkin suorituskyky jää hieman heikoksi Teslaan nähden.

Olisi muuten aidosti mielenkiintoista nähdä, miten Seinäkadun Keisari arvioi Teslan tulevaa tuloskehitystä, katteita yms. Tämä ehkä veisi keskustelua rakentavammalle tasolle ja voitaisiin paremmin arvioida, mistä ja missä määrin ollaan asioista aidosti eri mieltä. Ainakin Twitterkeskusteluissa TeslaQ on lyhyellä tähtäimellä aika lailla samaa mieltä liikevaihto- ja tuloskehityksestä, mutta taas yli 12 kk aikajanalla TeslaQ on jyrkästi eri mieltä. Mieleen on takavuosilta jäänyt mm. fly4datin ennustus, jonka mukaan Berliinin tehdas ei koskaan tule valmistumaan. Molemmin puolin on varmasti ennustevirheitä, mutta TeslaQ:n puolella ne ovat mielestäni vuosien varrella olleet aika massiivisia. Keskustelu on tällä hetkellä aika tunnepitoista ja pieni Excelöinti voisi tehdä hyvää puolin ja toisin.

Damodaranilta tuli yöllä uusi päivitys/DCF Teslasta. Ne, ketkä tuntee ja arvostaa herran näkemyksiä, osannee hakea rapsan itse. Siinä lienee ainakin hyvää pohjaa yo. keskustelulle.

Mä en ennusta mitään muuta tässä kohtaa kuin auto gm% “core” eli ex-credut, ex-fsd joita vaikea/mahdoton ennakoida. Q1 17.5%. Deliveryjen suhteen varmaan pitää odotella Troyn lukuja tammikuulta jotta nähdään millainen piikki on tulossa myyntiin.

edit todettakoon vielä oma teesini noin yleisesti; pitkällä tähtäimellä Teslan marginaalit tulevat lähestymään legacy-valmistajia ja siten todennäköisesti jatkavat laskemistaan. Tämä kehityksen voi muuttaa mm. dramaattinen edistysaskel FSD:n osalta jota pidän nykytiedon varassa varsin epätodennäköisenä mutta tilanne voi muuttua tulevien hardispäivitysten osalta.

Myyntimäärissä tulee varmasti piikki hinnanalennusten myötä mutta myyntimäärien nouseminen ihan uudelle tasolle vaatii uuden mallin esittelyn ns. Golf-luokkaan nykyistä hintatasoa selvästi alempana. Ehkä maaliskuussa kuullaan tästä lisää.

Niin, on näissä take ratessa ollut jotain dataa pohjalla eri nettiarvioiden mukaan. Itse lasken tämän CFOn sanomisten perusteella, että kvartaalin välitön recognition on EAP (6k)+jotain ja loppu 12k summasta menee deferred-riville. Siis jos 324m tehtiin 4Q:ssa FSD:ssä, minimi määrä FSD-myytyjä autoja 4Q:ssa FSD:llä olisi 324m/12k = 27 000 ja maksimi olisi EAP:lla laskettuna 324m/6k= 54 000. Suhteutettuna tämä kvartaalin automyyntiin tämä olisi 27k/405k = 6,6% ja 13,2% välillä. Osa tietysti siirtyy kvartaalista toiseen, kun FSD:n voi ostaa jälkikäteenkin. Otin sitten alareunasta 8% estimaatin, joka on muuallakin arvioitu. Silti minusta 4Q 324m + 1 miljardi taseessa on merkittävä suoritus ottaen huomioon, että joka päivä joku media haukkuu FSD:n maanrakoon - ja tätäkin …jauhantaa on jatkunut jo pitkään.

Muuten Elonin puheista voi ottaa sellaisen filtterin, että kuuntelee muuta johtoa samoista asioista sekä katsoo deckistä lausuntoja. Muu johto sekä deck ei mene liikaa over-promisella ja nyt deck sisälsi outlookissa: “Profit: …expect our hardware-related profits to be accompanied with an acceleration of software-related profits”

Tietysti jos ottaa asenteen, että kaikki julkistuksesta on fuulaa ja netti myös, voi laskea kaikki itse. Alla tuo CFOn maininta FSD recognitionista:

Yes. I mean, the way that we’ve structured this is a full self-driving package has two components. There’s enhanced autopilot, the price of which is listed on the website. We fully recognize that.

Then there’s an incremental, which is for the additional features of full self-driving offers, and we’ve released a portion of that. And then, there’s a minority of the total package that’s remaining that will be released over time as software updates are there. And in our shareholder letter, in addition to disclosing the dollar amount of the deferred revenue release, we also included in there the dollar value of the balance of unreleased deferred revenue that will be released over time with future software updates.

EU:ssa tuli pari vuotta sitten lakimuutoksia jotka kieltää autoa vaihtamasta kaistaa itsenäisesti. Mersulla kerkesi pihalle autoja joissa auto osaa vaihtaa kaistaa itse kun esim. väläytät vilkkua. Mersu sitten disabloi/muutti nuo uusista autoista mutta toimitettuihin autoihin sai jäädä vanha versio.

Tähän en usko. Toimitusajat sekä jenkeissä ja euroopassa ovat lyhyimmät mahdolliset. Kohta saatanee tietoa millaiset ne on Kiinassa.

Näin se alkoi viime syyskuussakin ja johti noihin viimeisimpiin jäätäviin hinnanleikkauksiin. Bullit tietysti kiisti koko ajan asian laidan. Toimitusaikojen seuraaminen on kyllä hyvä tapa haistella tulevaa.

Ei tämä nousu kyllä kovin kestävällä pohjalla ole.

Kyllähän jonkun tarttee nuokin kulut niellä. Selvästi on firma mennyt sellaiseen moodiin, että kasvua haetaan hinnalla millä hyvänsä.

(Makrotekijä EV-markkinoiden taustalla isoilla automarkkinoilla on se, että ajamisen kulut ovat kotona lataamisessa aika samat mitä polttiksella ajamisessa. Tämä koskettaa varsinkin jenkkejä. Pikalataus nostaa ajamisen kulut sitten reilusti kalliimmaksi. Tämä on huono asia siksi, ertä akkuautot ovat edelleen merkittävästi polttiksia/hybridejä kalliimpia. Viittaan nyt jenkkeihin, britteihin ja Saksaan)

Edit: Ei ole ihme että Musk valittaa noista FEDin korkojen nostosta.

Kylllähän vuokra- ja leasing-firmat jo tietävät, minkälaisista autoista parhaat katteet saavat ja varmasti käyttävät kaikki tilaisuudet muuntaa fleettejään aina, kun sellaisia muodostuu, olkoon sitten Teslan tai muiden valmistajien mallistolla.

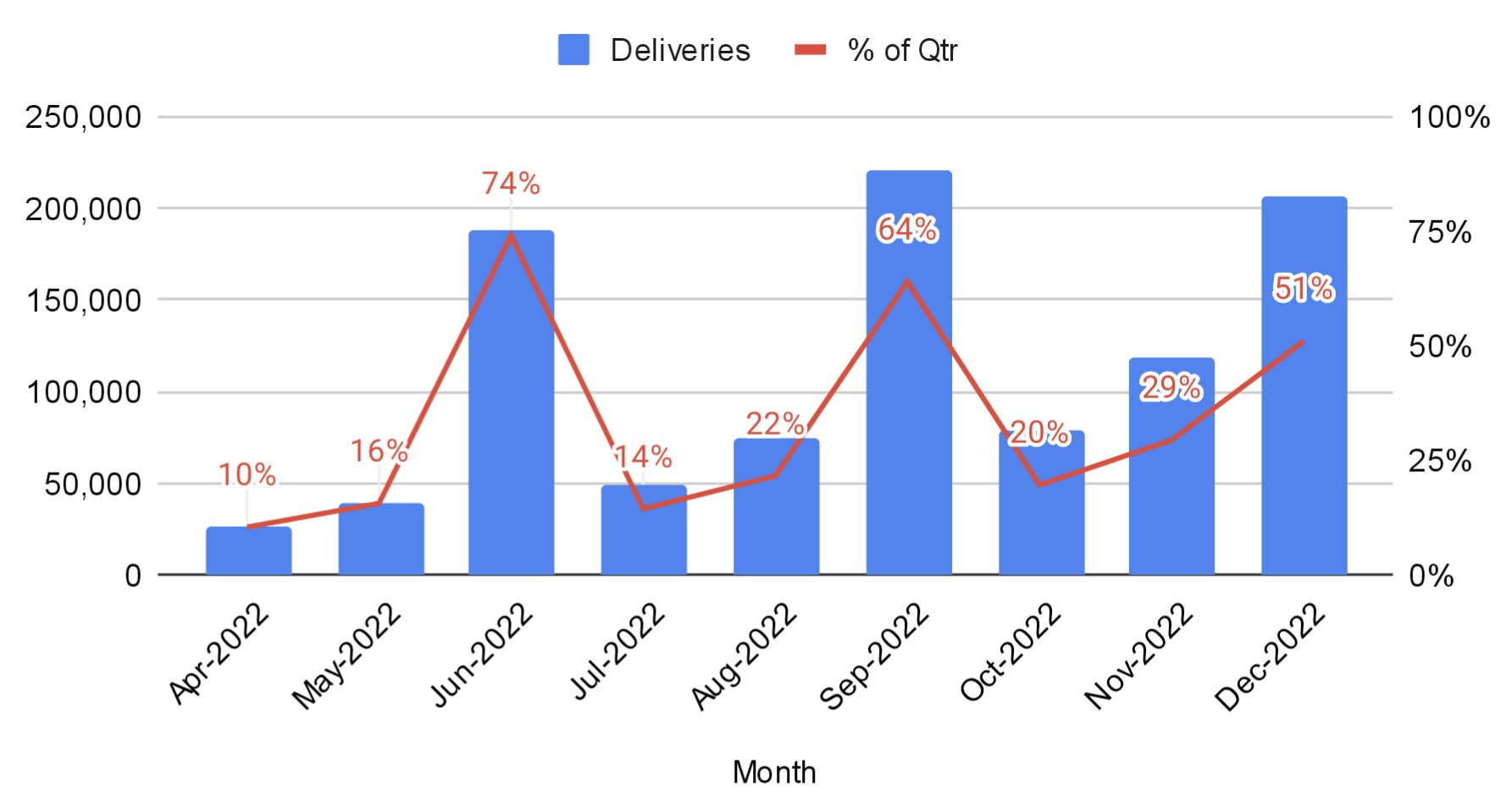

Moni on nostanut esiin, että viimeisen puolen vuoden aikana Teslan toimitusraporteissa tuotanto on ollut toimituksia suurempaa (ts. varastot kasvaneet) ja vetänyt johtopäätöksen, että tämä kertoo heikosta kysynnästä.

Elon ja Zach ovat viimeisimmissä conference calleissa ja earnings deckeissä selittäneet, että tämä johtuu tavoitteesta tasoittaa toimitusaaltoa tasaisemmaksi, kun Teslalla se on perinteisesti painottunut kvartaalin viimeiseen kuukauteen. Tätä on vaan pidetty selittelynä ja yrityksenä peitellä heikkoa kysyntää.

Nyt voidaan datan perustella todeta, että Tesla on toiminut juuri kuten on sanonut ja toimitusaalto on tasoittunut selvästi. %-osuus toimitetuista autoista (punainen kuvaaja) on ollut selkeässä laskussa kvartaalin viimeisessä kuussa: kesäkuu 74 % → syyskuu 64 % → joulukuu 51 %. Samalla kvartaalin alussa on toimitettu selvästi enemmän autoja.

Tämän muutoksen aikaansaaminen vaatii nimenomaan sen, että tuotanto on kvartaalin lopussa korkeampi kuin toimitukset, koska toimituksissa voi monesti kestä tehtaalta asiakkaalle vaikka kuukausi (esim. Shanghai → Eurooppa).

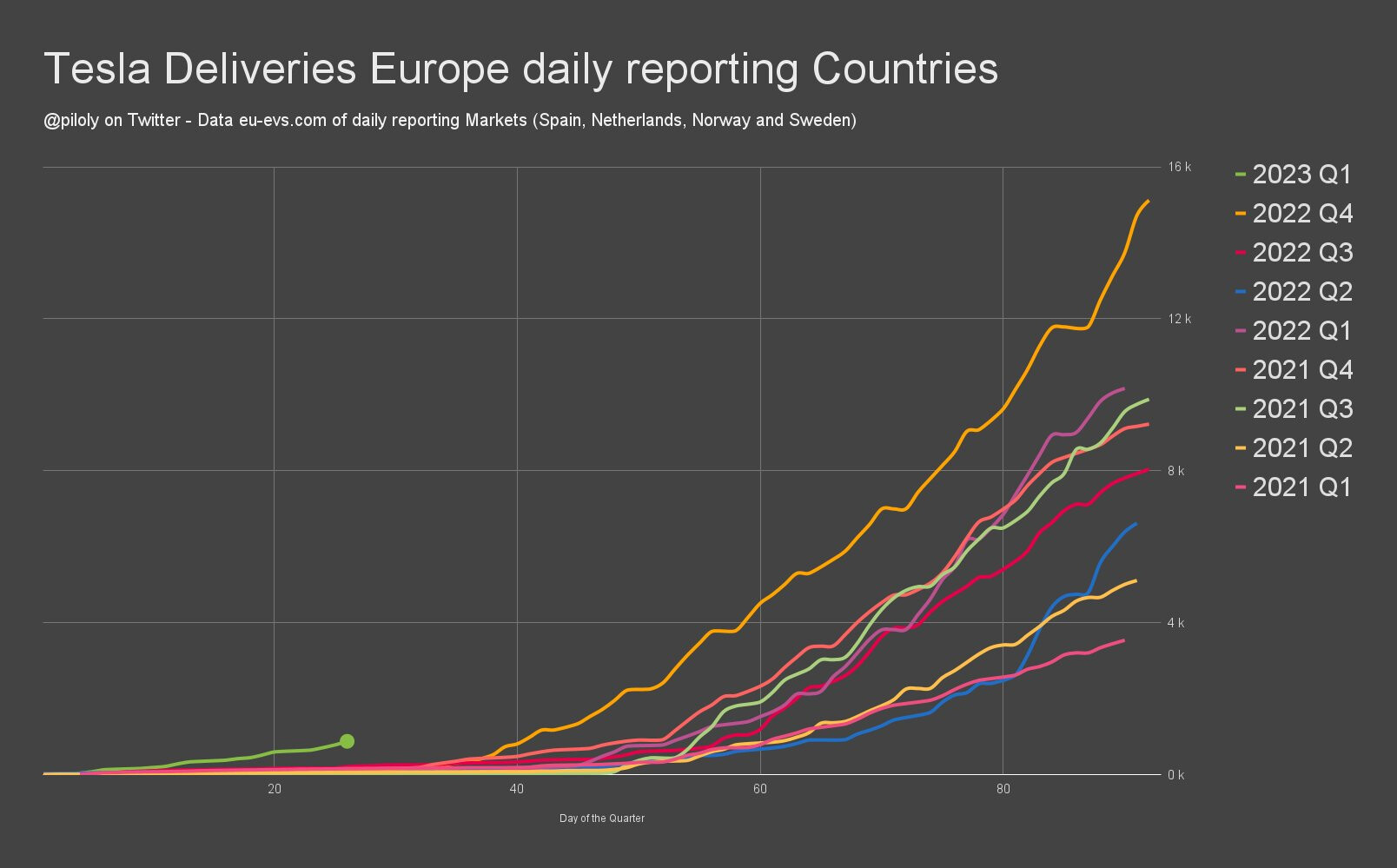

Tasoittumisen näkee myös esim. Euroopan rekisteröintidatasta, kun Q4 toimitukset (keltainen) alkaa paljon edellisiä kvartaaleita aiemmin. Samasta kuvaajasta voidaan todeta, että Q1/23 toimitukset (vihreä) ovat alkaneet vielä Q4:kin aiemmin, eli toimitusaalto tasoittuu entisestään.

Toimitusaallon tasoittaminen helpottaa logistiikkaa ja laskee kustannuksia.

P.S. Karhut: tämän kaltaista laaja-alaista dataa haluaisin nähdä teiltä, jos pyritte perustelemaan ongelmaa kysynnässä tai muuten vaan laskua myyntimäärissä. Yksittäisen maan, yksittäisen kuukauden heilahdus suuntaan tai toiseen ei kerro mitään koko yrityksen myynnin kehittymisestä.

Joskus olen vakavasti miettinyt, että täytyisi itse ryhtyä “tekokarhuksi”, jotta näiden keskustelujen taso nousisi, Itse kaipaisin hyvää sparrausta omalle sijoitusteesilleni, mutta vastaan tulee aika lailla “kierrätettyä” tavaraa copy pastettuna twitteristä.

Jos itse heittäydyn TeslaQ puolelle, näen isoimpana uhkana Elon Muskin persoonan ja ennen kaikkea holtittomat edesottamukset , kuten mm. välillä täysin ajattelemattomat tweetit. Olen joskus miettinyt, että pitkät työpäivät ja raskaat työvuodet alkavat vaatimaan veronsa ja ajan myötä eräänlainen epävakaus ja holtittomuus lisääntyy. Jossain kohtaa voidaan ohittaa “point of no return”, jolloin Musk alkaa menettää todellisuudentajunsa. Emme mielestäni ole tässä vielä ja toivottavasti tämä riski ei koskaan toteudu. Tämä riski ei kuitenkaan mielestäni ole olematon.