Tällä hetkellä taseessa on tehtaita yms taseeseen aktivoituja investointeja 23,5 miljardia. Tuolla saadaan tehtyä 1,4 miljoonaa autoa. Siitä voi lähteä arvioimaan kuinka paljon täytyy investoida valmistuskapasiteetin kasvattamiseen, kun on haarukoinut ensin ne autojen myyntimäärät. Ja siis tuo 23,5 miljardia on käsittääkseni arvostettu hankintahintaan miinus vuosittain tehtävät poistot, joten todellisuudessa on jouduttu investoimaan tuota enemmän että nykyhetkeen on päästy. Nykyään vastaavat investoinnit ovat nimellisesti varmaan kalliimpia mutta toisaalta todennäköisesti Teslakin on valmistuksesta sen verran oppinut matkan varrella, että tuo antaa hyvän kuvan suuruusluokasta mitä vaaditaan tuotannon kasvattamiseksi.

6 tykkäystä

Teslan tapauksessa en usko, että tehdasinvestointien rahoitus on jatkossa ongelma, koska nykyiselläkin kovalla investointitahdilla lopputulema on, että kassa on vahvistunut. Itse asiassa mielestäni numeroiden valossa Tesla on aika lailla no-brainer verrattuna moneen muuhun yhtiöön, perusanalyysi yhtiöstä on tehtävissä hyvin nopeasti. Siihen uskon kyllä, että kassaa saatetaan sopivasti kaunistella neljä kertaa vuodessa, mutta samaa harrastaa moni muukin pörssiyhtiö.

James käy videolla proffan päivitystä läpi, ja myös näyttää miten proffan aiemmat ennustukset ovat epäonnistuneet ja jonka johdosta proffa on sitten omia aiempia ennustuksiaan korjannut ylöspäin. Liikevaihdon kasvutahti näyttää olevan yksi proffan ennustuksen virhe (aiemmin, nyt ja tulevina vuosina). Lisäksi ei näytä antavan mitään arvoa millekään muulle (kuten enegia), kuin automyynnille. Arvioi siis Teslaa autoyhtiönä ja vieläpä kapea-alaisesti luksus-sellaisena, joka nojaa nykymallistoon.

Oletan, että Tesla tuo Cybertruckin jälkeen kaksi uutta autoa, jotka eivät kannibalisoi nykyisiä malleja. Toinen on kompakti-Tesla ja siitä ehkä omat versiot Aasiaan Shanghain tehtaalta ja Euro-versio Berliinin tehtaalta. Lisäksi tulee van-auto, jonka eri varianteilla on todella suuret markkinat. Lisäksi sitten mahdolliset softa-tuotot, vakuutus-bisnes, sekä oletettavasti jotain sellaista uutta, mistä ei ole vielä mitään puhetta ollut. Ja eiköhän nuo nykymallitkin koe seuraavat evoluutioversionsa tämän vuosikymmenen aikana.

3 tykkäystä

100 miljoonan markkinasta 90% eli 90 miljoonaa on siis sähköautoja. Tästä 27 miljoonaa autoa Tesloja. Oletetaan että tähän päästään nykyisellä noin 58k keskimyyntihinnalla ja tuotannon skaalaaminen on maksanut yhtä paljon kuin tähän asti niin silti tarvittaisiin yli 22% nettomarginaali, että voitaisiin vapaalla kassavirralla tarvittavat investoinnit kattaa.

Itse en pidä kovin todennäköisenä, että Tesla valmistaa ja myy kymmenen vuoden päästä 27 miljoonaa autoa. Saati jos Teslasta tulee myyntimäärillä mitattuna maailman isoin autonvalmistaja, mitä se ehdottomasti olisi tuollaisilla myyntimäärillä, että se voisi tapahtua tuollaisilla auton keskihinnalla. Sitä en edes lähtenyt arvioimaan minkälaisilla marginaaleilla pitäisi autot saada myydyksi, jotta päästäisiin 22% nettomarginaaliin. Viime vuonna Tesla teki käytännössä kannattavuuden kannalta optimi olosuhteissa 15% nettomarginaalin.

Mutta tosiaan hienoa että vastasit kysymykseen. Nyt ei olllut niinkään kyse siitä mitä minä pidän realistisena vaan haarukoida muiden näkemyksiä ja muuntaa ne numeroiksi, koska uskoakseni kasvu ja myyntilukuja heitellään enemmänkin mututuntumalla ajatellen, että viime vuosina positiiviseksi muuttunut vapaa kassavirta riittää rahoittamaan ihan minkä vain kasvun. Ja ennen kuin joku mainitsee ne Teslan nykyiset rahavarat niin ne ovat osa käyttöpääomaa eikä ne mukaan laskettuna nykyinen käyttöpääoma ole edes mitenkään kovinkaan iso suhteessa liikevaihtoon. Enkä oikein näe miten valmistavan teollisuuden yritys pystyisi skaalaamaan myyntiä voimakkaasti ilman käyttöpääoman kasvua.

EDIT: aivokäpy laskutoimituksessa. 11% nettomarginaali riittää aiemmilla oletuksilla.

18 tykkäystä

Ihan vilpitön kysymys asiantuntijoille ketjussa: Miten näette tilanteen, missä Tesla tai vastaavasti joku muu kykenee kehittämään täysin autonomisesti ajavan auton. Turvallisuuteen tulisi merkittävä parannus. Eikö ainakin Euroopassa tämän kaltainen tekniikka olisi jaettava per heti muillekin valmistajille sen tullessa pakolliseksi. Näin oli ainakin ennen. Mersu kehitti kiristyvät turvavyöt, ABS:n, luistoneston jne. Kaikki oli muillekin käytössä samalta istumalta, koska ne liittyivät olennaisesti turvallisuuteen. Mikäli tämä on vieläkin tilanne, mitä konkreettistä hyötyä täysin autonomisen järjestelmän kehittäjä saa.

Ei ollut, koska se tuli vasta myöhemmin pakolliseksi turvallisuuden takia. Mutta ei sitä tarvinnut kopioida tekniikka jaettiin. Sama koskee esim. turvatyynyä. En nyt kysynyt sitä millä aikavälillä tuo tekniikka saattaa tulla jaettavaksi vaan sitä miten sen mahdollinen jako vaikuttaa niihin laskelmiin joita nyt tehdään autonomisen auton vaikutuksesta kehittävän merkin kassavirtaan. Jos turvallisuuteen kehitettyjä ratkaisuja voisi automerkit patentoida ja jättää niin sanotusti omaan käyttöön, asia olisi täysin toinen.

Kysymys liittyy mielestäni sangen tiukasti siihen kauanko joku automerkki voi pitää olennaisesti turvallisen tekniikan patenteista huolimatta itsellään. Mersu kehitti ABS jarrut. Kovin kauaa se ei ollut ainoastaan Mersuissa. Eli kuinka paljon tästä kehitystyöstä hyödytään silloin kun, ja jos se joudutaan jakamaan. Jos joku kehittää olennaisesti turvallisuuteen liittyvän asian on se tekniikka jaettava, ok lisenssillä sitä tullaan valmistamaan. Rahavirrat jakautunevat tasaisemmin kuin tapauksessa missä sitä ei tarvitse antaa lisenssillä muille. Ehkä olennainen kysymys on siinä onko täysin autonominen auto jaettavaan tekniikkaan kuuluva. En todellakaan ole näissä asioissa asiantuntija, silti asia on mielestäni mielenkiintoinen ja vaikuttaa rakennettavaan vallihautaan.

8 tykkäystä

Eihän esim. ABS-jarruja ollut läheskään kaikissa autoissa pitkään niiden keksimisen jälkeen vaikka nykyään lähestulkoon kaikista autoista löytyykin.

Nuo keksinnöt on suhteellisen helppo myös kopioida sen jälkeen kun joku on keksinnön tehnyt. Autonominen auto on aika pirun vaikea kopioida. Näkisin että se joka ratkaisee autonomisen ajamisen tulee tekemään sillä todella rajusti rahaa.

Ei ollut, koska se tuli vasta myöhemmin pakolliseksi turvallisuuden takia. Mutta ei sitä tarvinnut kopioida tekniikka jaettiin.

Mitä tarkoitat kun sanot “jaettiin”? Eihän nykyäänkään ole mitään yhtä yksittäistä ratkaisua ABS-jarruille vaan valmistajia on useita. Softan puolella on erilaisia ajoavustajia joilla firmat tekee rahaa eikä niitä noin vaan jaeta muille vaikka parantavatkin turvallisuutta.

Eiköhän abs:t sun muut ole patentoitu, ja lisenssiä vastaan muut ovat saaneet tekniikan käyttöönsä.

Nopeana kommenttina, että myös valmistuksen puolella taphtuu evoluutiota ja että jatkossa tuotanto keskityy pienempiin malleihin, jotka ovat halvempia. Lisäksi Tesla saisi jo tällä hetkellä lainaa ihan mukavasti, mutta 20 miljardin kassalla välitöntä tarvetta ei ole. Eli en usko, että investointien rahoitus on ongelma.

Täytenä mutuna pakko sanoa että omien kokemusten perusteella tämä ei ole mitenkään mahdollista. En mitenkään usko että kehittyvien maiden sähköverkkojen tila paranee sellaisella vauhdilla että 90% uusista autoista voisi olla sähköllä toimivia 10 vuoden sisällä.

Ehkä kehittyneissä maissa, mutta autoja kyllä myydään varsin suuret määrät myös vähemmän kehittyneissä maissa.

7 tykkäystä

Kaikissa arvostusmalleissa lähtöoletukset on kriittisen tärkeitä. Jos ne on pielessä, koko laskelma menee täysin pieleen (kuten Damodaranillakin on aiemmin mennyt). Tässä oletaan, että:

- Kaikki investoinnit liittyy autonvalmistukseen

- Taaksepäin katsova valmistusmäärä on se kapasiteetti, mitä näillä investoinneilla on saavutettu

Teslalla on paljon erilaisia tehtaita, tuotekehityslaitoksia jne (yhteensä ~20 kpl). Osa näistä liittyy ihan muuhun, kuin autonvalmistukseen. Nykyisten neljän autoja valmistavan tehtaan kapasiteetti on ~nykyinvestoinneilla >2,5 miljoonaa. Tuo sun käyttämä luku on kokoluokkaa 5X liian suuri.

Arviona heittäisin, että miljoonan auton valmistuskapasiteetin rakentaminen maksaa tällä hetkellä <5 miljardia.

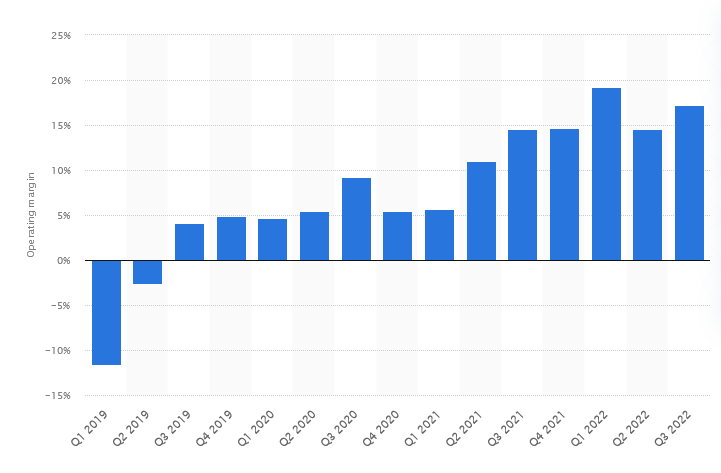

Viime vuosi oli todella kaukana optimista. Tää lista olis pitkä, mutta esimerkkinä: isoin tehdas oli osan vuodesta kokonaan kiinni ja osan rajoitetusti auki covid lockdownien takia. Lisäksi kaksi neljästä tehtaasta oli ramp-up vaiheessa ja tuotti <10 % kapasiteetista, mutta kulut kyllä juoksi.

Ja vielä isompi tekijä mikä vaikuttaa marginaaliin: liiketoiminnan skaalautuminen. Vielä -21 alussa teslan marginaali oli ~5 % tasolla, kun viime vuonna se oli >15 %. Tuotteiden bruttokate oli lähes sama, eli parannus marginaaliin tuli liiketoiminnan skaalautumisen kautta.

Liiketoiminnan kasvu on jatkossakin marginaalia parantava tekijä. Nettomarginaali voi parantuakin, vaikka bruttokatteet vähän laskee.

18 tykkäystä

Oli aivopieru omassa laskelmassa. Noilla sinun oletuksilla ihan realistinen nettomarginaali riittäisi investointien kattamiseen.

1 tykkäys

Joo näitä sattuu itse kullekin, no hätä, tervetuloa kerhoon!

James - kuinkahan monta vastaavaa palveluksiaan myyvää kaveria löytyy, jotka tietää aina paremmin?

Jälkiviisaus on niiiin helppoa. Jos olet sijoittanut Teslaan 2015-2017 ja sinulla oli omat laskelmat, jotka osui oikeaan, onnittelen. Tuohon aikaan painittiin Teslassa sellaisten ongelmien kanssa, että voi pitää pikku ihmeenä, että niistä noustiin niinkin nopeasti.

Damodaran on siitä kiva kaveri, että osaa myöntää virheensä. Ja kertoo aina omat perustelut avoimesti ja julkisesti, mihin omat arvostuksensa perustaa. Kuten nytkin kertoi, ettei ole bull tai bear ja myi jälkikäteen ajatellen liian aikaisin omistuksena. Häntähän arvostellaan aika rajustikin Teslan osalta. Siitä huolimatta ylläpitää sivustoansa ja pysyy omassa näkemyksessään. Nostan hattua.

Damodaran laittoi DCF-excelin jakoon, jota voi muuttaa ja tehdä sen avulla omia muutoksiaan. Näinhän Jameskin näytti tekevän, mutta hänellä on varmaan ihan omakin? Miksei näyttänyt sitä? Mulle Tesla on yksi sijoituskohde muiden joukossa ja jaksan odotella rauhassa, milloin sitä kannattaisi pitkään salkkuun ostaa. Siihen saakka nautin treidaamisesta. Eikös @Jukka_Lepikko myös näin toimi?

23 tykkäystä

Omassa riskiarvionnissani on ylhäällä Teslan malliston vanhanaikaisuus ja kyky hallita kirjavaa automallistoa. Tulosjulkistuksessa Elon myönsi, ettei oikein hyötyajoneuvoja kannata tehdä jenkkitukiaisillakaan, kun siirretään vain rajallista akkukapasiteettia paikasta toiseen. Toisaalta akkukapasiteettia riittää nyt Megapackin tuotannon kasvattamiseen, kun todennäköisesti samoilla akuilla automarkkinasta saataisiin parempaa liikevaihtoa sekä katetta. Elon siis jatkoi vielä, että tulee liikaa monimutkaisuutta, jos useita mallija on linjalla. Tuskinpa tällaista lausuntoa muilta valmistajilta tulee, joten tässä se nähdään, että perinteiset valmistajat osaavat vielä jotain paremmin.

Siksi minusta Cybertruckiin liittyy suurta epävarmuutta, milloin tulokset näkyvät positiivisena viivan alla. Paljon on keulimista, että jo tänä vuonna Rivian häviää, mutta julkistuksessakin puhuttiin ensi vuoden tulosvaikutuksesta. Taas saattaa olla Elonilla petipaikka vapaana linjaston vieressä.

Highland ja Gen3 ovat siis minusta avainasemassa malliston uudistamisessa. Nyt tammikuun rekisteröintejä katsoessa kiinnittää huomiota, että kovin kilpailtu markkina Norja ei ole saanut toimitettua juuri yhtään alennus-Teslaa, vaikka varastoa piti olla. Onko markkina jo kyllästetty Model Y-mallilla kuten Model 3:n kanssa kävi? Sama tilanne Ruotsissa. Toisaalta Hollanti ja Espanja ovat saaneet paljon Model Y:tä ulos, joten kyse voi olla logistiikasta ensimmäisenä kuukautena eli mihin Zeerbruggen rahdit on lastattu seuraavaksi. Tätä pitää seurata.

Paljon riippuu myös kilpailusta. Kiinassa on paljon uutta LFP-kapasiteettia, jotkut puhuu ylikapasiteetista ja tämä saattaa purkautua halpoihin malleihin Kiinassa. Jos nämä 20-30k halpamallit (esim. BYD) pääsevät Eurooppaan tai Stellantis saa pikkuautoilleen vahvan LFP-kanavan Kiinasta, toimitusvolyymista riippuen markkina menee nopeasti uusiksi. Silloin uusi 25-30k Tesla pitäisi olla jo markkinoilla vahvasti tai muuten joku muu ottaa ykköspaikkaa.

4 tykkäystä

Jep, tällä hetkellä ei Teslaa lainkaan salkussa. Twitteriin kirjoitinkin, että jos ensi viikolla noustaan $190-200, niin shorttaan osaketta. Pitkän aikavälin näkemys ja lyhyen aikavälin (parista päivästä pariin viikkoon) ovat kaksi täysin eri asiaa.

Jamesilla muuten on oma valuaatiomalli enkä ole nähnyt kellään niin pitkälle yksityiskohtiin menevää mallia Teslasta. Hän käy sitä läpi useilla kanavansa videoilla ja Twitterissä, jos kiinnostaa kurkata. Pidän sitä aivan liian optimistisena pidemmällä aikavälillä, vaikka lyhyellä aikavälillä Jamesin ennusteet osuukin yleensä suhteellisen hyvin.

Pisteet tosiaan Damodaranille siitä, että hän on yli 10 vuotta tehnyt analyysiä Teslasta ja aina päivittänyt ennusteitaan, välillä myös pitänyt Teslaa aliarvostettuna ja omistanut osaketta.

Pidemmällä aikavälillä Tesla on kuitenkin kasvanut odotuksia kovempaa ja/tai paljon kannattavammin. Pienetkin ero kasvu- tai kannattavuusprosentissa muuttavat aika dramaattisesti laskutoimituksen lopputulosta.

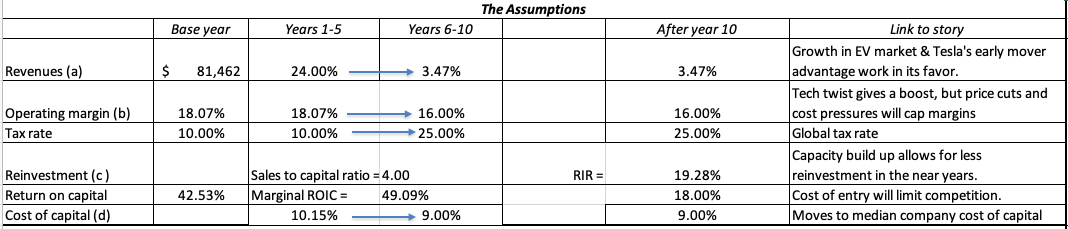

Näillä uusilla oletuksilla Damodaran sai nykyarvoksi $130. Hän odottaa Teslan liikevaihdon kasvavan seuraavat 5 vuotta 24 %, sen jälkeen kasvu hidastuu portaittain 3,47 prosenttiin. Kannattavuuden hän ennustaa samalla laskevan nykytasolta. Diskon

Kokeilin tuota Damodaranin Exceliä ja vaihtamalla vain yhtä muuttujaa, ensimmäisen 5 vuoden kasvua 24 % → 35 %, muuttuu osakkeen nykyarvo 215 dollariin. Tässä edelleenkin odotetaan, että kovempaa kasvua on enää 5 vuotta jäljellä ja sen jälkeen liikevaihdon kasvu tippuu portaittain noin 3 prosenttiin sekä kannattavuus samaan aikaan heikkenee nykytasolta.

Itse pidän realistisena 30-40 % liikevaihdon kasvua seuraavan 5 vuoden aikana, lisäksi tuo oletus kasvun taantumisesta noin kolmeen prosentiin on myös liian pessimistinen. Kannattavuuden uskon Damodaranin mukaan laskevan hieman (mennään vaikka tuolla hänen ennustamallaan 16 % tasolla), olettaen että Tesla ei ratkaise FSD:tä (jos taas ratkaisee, kannattavuus paranee selvästi). Näillä oletuksilla osake on aliarvostettu tällä hetkellä.

Excel-mallia pääsee itse muokkaamaan täältä:

16 tykkäystä

Kyllä ja ennustettavuuden vaikeus liittyy puhtaasti siihen, että historiaa on vielä vähän. Tämähän on kaikkien tämän tyyppisten - vanhoja liiketoimintamalleja uudistavien - yritysten kohdalla totta. Mutta tässähän se mahdollinen myrkkypilleri myös piilee.

Samaa mieltä, että Damodaranin projektisointi on yllättävänkin rankkaa tuon 5v jälkeen. Näinhän se on ollut koko ajan. Tässä pohjataan kuitenkin siihen markkinoiden laimentumiseen, koska kilpailijat ehtivät peliin mukaan. Kermankuorinta loppuu. Minulla ei ole kykyä tähän puuttua kumpaankaan suuntaan, kaikki näin pitkälle ulottuvat ennusteet on puhdasta spekulaatiota joka tapauksessa.

Kyllä, tämä on nähtävissä laskentakaavioista, mutta tämähän palvelee suurta yleisöä. Jos uskoo parempiin parametreihin, arvostusmuutokset näkee helposti ja voi sijoittaa sen mukaan pidemmällä aikavälillä.

On hyvin tyypillistä, että kasvuyhtiöiden osalla rajataan tätä promisewarea ulos laskelmista, koska niistä ei ole todisteita. Ne on mahdollisia karkkeja sitten ja sehän on sikäli hienoa, että näitä on ainakin - edes teoriassa - olemassa. Olisi aika tyhmää rajata Teslaa mahdollisena pitkän aikavälin sijoituskohteena täysin ulos. Kysehän on jokaisen omasta näkemyksestä, milloin siihen lähtee tai ei lähde mukaan. Tähän saakka näytöt on olleet vakuuttavia, mutta tavallaan nythän se iso peli vasta alkaa.

13 tykkäystä

Arvostan todella paljon kaikkia niitä henkilöitä, jotka pystyvät myöntämään virheensä - kuten Damodaran on tehnyt Teslan suhteen pariin otteeseen. Tarkoitukseni omalla kommentillani ja videolinkillä oli lähinnä se, että vaikka proffa on nyt päivittänyt näkemystään, niin ei hän siinäkään välttämättä oikeassa ole. Olen proffan aiempiakin päivityksiä seurannut, joten sillä tavalla ei ole minulle uusi tuttavuus ja arvostan nimenomaan hänen avoimuutta ja kykyä nostaa käsi ylös virheen merkiksi. Toki hänen kannaltaan menee noloksi, jos jokainen päivitys menee ns. vihkoon kriittisillä mittareilla.

3 tykkäystä

Ei sanonut mitään tälläista. Elon väisti kysymyksen siitä onko Tesla tekemässä hyötyajoneuvoa (koska uudet tuotteet lanseerataan 1.3.2023) puhumalla siitä, kuinka akkujen määrä on pitkään ollut Teslalle se tuotantoa rajoittava tekijä. Ja kun akkuja on vaan rajalliseen määrään autoja, ei ole järkeä lisätä kompleksisuutta tuotantolinjoille tuomalla uusia malleja valmistukseen, vaan tehdä tehokkaasti niitä muutamaa mallia. Enää tuo akkukapasiteetin puute ei vaivaa Teslaa.

Mielenkiintoinen johtopäätös saatavilla olevasta datasta. Tesla toimittaa tammikuussa Norjassa, Ruotsissa, Hollannissa ja Espanjassa noin 6 kertaa enemmän autoja, kuin lokakuussa (viime kvartaalin ensimmäinen kuukausi). Yhden kuukauden luvuista on vaikea vetää minkäänlaisia johtopäätöksiä.

Tuo $20 000 Kiinassa maksava malli maksaa Euroopassa yli $40 000. BYD HAN ja TANG taas $78 000.

15 tykkäystä

Tarpeeksi kun tonki alkoi luvut osumaan paremmin. Viime vuosien osalta osuu lukemat lankulle kutakuinkin, kun huomioi non-cash pääomahyödykkeiden hankinnan. Todellisuudessa siis Teslan capex on ilmoitettua isompi ja näin myös todellisuudessa vapaa kassavirta(omalle pääomalle) Teslan ilmoittamaa huomattavasti pienempi. Tesla laskiessa vapaata kassavirtaa tämän lisäksi oikaisevat nettotulosta sillä “other” rivillä joka mitä ilmeisemmin aiempien vuosien 10-k:n perusteella pitää sisällään seuraavat rivit:

- Inventory and purchase commitments write-downs

→ Tämä pitäisi olla jo huomioitu käyttöpääoman muutoksessa. - Foreign currency transaction net unrealized (gain) loss

→ Ei syytä oikaista vapaata kassavirtaa laskiessa. - Non-cash interest and other operating activities

→ ? - Digital assets gain, net

→ Jos/kun tämä ei ole merkittävä osa liiketoimintaa niin ihan ok oikaista. - Operating cash flow related to repayment of discounted convertible senior notes

→ Miksi oikaista nettotulosta osalla rahoituskuluista?

Eli kertauksena Teslan raportoimassa vapaassa kassavirrassa:

- Nettotulosta oikaistaan kyseenalaisilla riveillä(2022: 2,2 miljardin edestä)

- Operatiivista kassavirtaa vähennetään todellista pienemmällä capexilla(2022: 850 miljoonaa.)

Ei ole mitenkään poikkeuksellista, että yritykset ottavat taiteellisia vapauksia esitellessään taloudellisia lukujaan. Tästä syystä suosittelen sijoittajan tonkivan itse luvut tilinpäätöasiakirjoista. Ikävä on, että se ottaa aikaa ja on varsin puuduttavaa, joten helposti tyytyy yhtiön esittämiin lukuihin. Tosin mainittava, että esimerkiksi osakepalkkiot on syytä oikaista, jos puhtaasti yhtiön operatiivista kassavirtaa arvioi.

Ei ole ei. Onhan siellä muun muassa muistaakseni alunperin miljardi SolarCityn ostosta tullutta tavaraa tullut tuolle riville. Tosin muun kuin autonvalmistuksen osuus tuosta lienee lopulta hyvin pieni ottaen huomioon, että vain nuo isoimmat tuotantolaitokset ovat tuolla rivillä. 10-k mukaan suurin osa muista toimipisteistä on vuokrattuja ja ne on aktivoitu muille riveille.

2021 10-k sivu 28

We are headquartered in Austin, Texas. Our principal facilities include a large number of properties in North America, Europe and Asia utilized for manufacturing and assembly, warehousing, engineering, retail and service locations, Supercharger sites and administrative and sales offices. Our facilities are used to support both of our reporting segments, and are suitable and adequate for the conduct of our business. We primarily lease such facilities with the exception of some manufacturing facilities.

Sitten on hyvä huomioida vielä se, että nyt kun taseessa on 23,5 miljardia pp&e:tä, niin sen hankinta-arvo on ollut jotain ihan muuta. Vuosien 2014-2022 aikana Teslan pp&e rivi on kasvanut 22,8 miljardia ja Tesla on tehnyt poistoja 19 miljardin edestä eli todellisuudessa hankintakustannus on ollut yli 40 miljardia tuon ajanjakson pp&e investoinneille. Tuosta täytyy vielä raapaista pois yritysostot, mutta SolarCityn kauppa taisi olla selvästi isoin eikä senkään kokonaisvaikutus ole kovin merkittävä.

Todellinen capex(taseen pp&e muutos + poistot) 2019-2022 on noin 26 miljardia. Tuolla ajanjaksolla on valmistunut Shanghai, Berlin ja Austin. Shareholder deckissä Tesla ilmoittaa noiden tuotantolaitosten tämän hetken kapasiteetiksi 1,9 miljoonaa autoa. Vaikka tuosta 26 miljardin capexista työntäisi 40% eli 10,4 miljardia kaikkiin muihin(Ylläpito capex, yms) kuin näihin uusiin tuotantolaitoksiin, niin silti pirun kaukana ollaan 5 miljardia per miljoona autoa hintalapusta kapasiteetille. Ja vaikka uskoisi ettei nykyisen kapasiteetin lisäys deckin 1,9 miljoonasta sinun 2,5 miljoonaan aiheuttaisi yhtään pp&e:hen aktivoitavia kuluja, niin silti ollaan vielä varsin kaukana 5 miljardista per miljoona autoa hintalapusta.

Arvioida voi mitä vain, mutta en ainakaan varovaiseksi arviotasi kuvailisi.

24 tykkäystä

Yleensä autojen jarrut on esimerkiksi Boschin tekemät. Ei siinä paljoa tarvitse lisensoida kun ostaa valmiin paketin. Moottoripylörien puolella Brembo, Nissin, Tockico. Bosch myös. Ei kukaan tee omia jarrujaan.

1 tykkäys