Damodarranilta hyvä ketju mitä kritiikkiä hän on saanut viimeisimmästä Tesla-valuaatiosta.

Tyypilliseen Tesla-keskustelutyyliin 129$ valuaatio saa sekä härät että karhut repimään pelihousunsa ja hulinoimaan kuin englantilaiset jalkapallohuligaanit konsanaan.

Tuo oletus 400 miljardin liikevaihdosta 16 % liikevoittomarginaalilla vuonna 2032 kuulostaa kyllä hurjalta, melko anteliaat on ennusteet.

Jos katsoo vähän muualle kuin TMC:n foorumille, niin mielipide voi olla todella eri. Ja Cybertruck ei ole massatuotantoauto. Sitä on myyty 0 kappaletta. Noin muutenkaan en ehkä lähtisi toisille ilkkumaan jos tänne postaa Gordon Johnsonin twiittaaman graafin, jos perään laittaa Whole Mars Catalogin twiitin. Ja muutenkin jos omassa seurannassa on nätiä WMC:tä, Teslaboomermamaa ja Farzad Mesbahia…

Damodaranilta kyllä hyvää yhteenvetoa Teslasta. Ihan turhaa sitä liikevaihtoa on ennustaa uskottavasti perustuen tuotteisiin joita ei ole olemassa. Vielä viime vuonna luvattiin 50 % kasvua seuraavat 10 vuotta ja nyt se luku on tippunut jo 35 %, joten ei tuo 24 % ole varmasti kovin kaukana. Tästä muuten virtuaalihatun nostoa karhuille, kun on jatkuvasti jaksettu kyseenalaistaa gross margineja ja kasvuprosentteja.

Jotenkin Damodaranin pitää perustella omat lukemansa ja siinä hän on (niin kuin aina) suoriutunut hyvin. Vielä kyllä antaa Damodaran aika paljon siimaa operating marginissa, jonka itse uskon laskevan alle 15 prosenttiin ja lähemmäs kymmentä prosenttia.

On kyllä hauska miten juuri Teslan kanssa Damodaran joutuu tekemään selittelyvideon. Yhtiö joka herättää paljon tunteita

Oma tulkintani tuosta varausten määrästä on se että monella on halu saada kyseinen menopeli ja pistää se heti myyntiin kovalla voitolla. Ilmainen arpalippu ja jostain päin maailmaa löytyy ostaja koska tuotanto sekä toimitus ei maailmanlaajuisesti ole heti tapissaan.

Let me get this straight. Eli maailman parhaan kannattavuuden omaavan massatuotantoa tekevän autoyhtiön tänä vuonna tuotantoon tulevan mallin tulevia tuottoja ei voi ottaa huomioon omissa arvostusmalleisaan, koska… se ei ole vielä tuotannossa? Tää on täällä sijoituspalstalla hieman hiekko argumentti, koska milloin niitä tuottoja voi sitten mallintaa? Silloin kun ne on peruutuspeilissä? Ei ehkä sijoittajalle tarjoa hirveästi kilpailuetua muita vastaan.

Teslan on ohjeistanut 50 % kasvua keskipitkällä aikavälilllä. Tuohon tavoitteeseen ei ole pelkästään päästy… se on ylitetty. Kannattaa lukea myös pieni printti sliden alareunasta.

Tesla ohjeistus keskipitkän aikavälin 50 % tavoitteesta on pysynyt koko ajan samana ja tuossa muodossa virallisissa sijoittajaesityksissä. Viime vuonna toki konffapuheiluissa sanottiin, että tavoitellaan 50 % kasvua vuodelle 2022, johon ei päästy.

Toimitusmäärät kasvoi 40 % ja tuotanto 47 %.

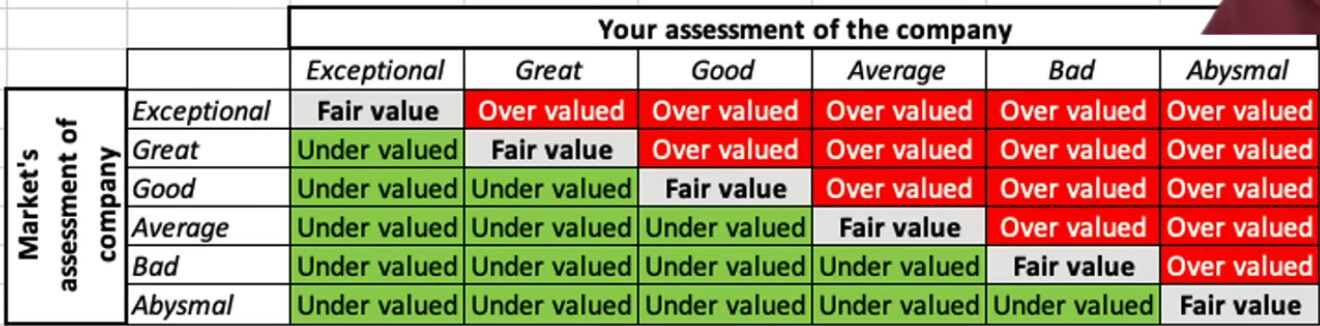

Oon muuten täysin samaa mieltä Damodaranin kanssa: jos Teslan kasvutahti romahtaa ja kannattavuus laskee, Teslan osakkeen nykyarvo on lähellä tuota 130 dollaria… eli näillä olettamillakin se oli aliarvostettu viime kuun aikana. Voi toki käydä myös niin, että Damodaran aliarvioi Teslan kannattavuuden/kasvun, kuten on arvioinut niin monesti ennenkin.

Niin, siis jotta Teslan 200 dollarin valuaatio olisi perusteltua, niin yhtiöstä pitäisi kymmenessä vuodessa kasvaa Applen kokoinen jättiläinen, joka myy autojen lisäksi softaa samassa skaalassa kuin mitä Microsoft myy nykyään Windows -käyttöjärjestelmiä, Officea ja pilvipalveluita. Jos tämä toteutuu, niin osake on oikein arvostettu, mutta nousuvaraa arvostuksen suhteen ei kuitenkaan esiinny. Jos tämä ei toteudu, niin kurssi tietysti romahtaa. Onko tässä betissä mielestäsi risk/reward -suhde kunnossa? Jos olette oikeassa ja Tesla on maailman paras firma, niin pääsette ostamaan sitä fair valueen

Tämä ei missään nimessä ole sijoitussuositus, mutta itse harkitsen vakavasti yhtiön shorttaamista heti kun nykyinen hullu kurssiralli loppuu. Tuo arvostus on niin posketon ja Teslan tarinaan on jo tullut tarpeeksi säröjä etten usko siihen muodostuvan enää samanlaista uutta kuplaa kuin 2021-2022.

Tän viikon mielenkiintoisimpia uutisia kannattavuuteen liittyen:

IRS nosti kaikkien Model Y -versioiden IRA-tuen rajaa $80 000 asti. Nyt saa tilattua tukirajan puitteissa perusversioihinkin lisävarusteita (värit, vanteet jne.) sekä myös Performance-versio kuuluu tukien piiriin @MiamiFan

Tesla nosti Model Y hintoja USA:ssa hieman tämän seurauksena

Samaan aikaan kilpailijoiden leirissä:

Fordin CFO: “Lawler said Thursday that Ford’s EV business is not currently profitable. The company earlier this week cut costs of its top-selling electric Mustang Mach-E crossover in response to Tesla EV price cuts. Farley said higher EV margins will be unlocked with its next-generation vehicles, which are expected to begin production in 2025 at a new plant under construction in Tennessee.”

“Our cost structure is not competitive,” he said during a media call. “Our quality is not where it needs to be. And we will take the actions and be more aggressive about making sure that we’re making progress on both of those key areas for us in 2023.”

Kuvaa aika hyvin Teslan tuotannollista etumatkaa sekä kilpailuetua ja hinnoitteluvoimaa. Perinteiset valmistajat myy nykyisillä hinnoilla tappiolla sähköautoja. Tesla tekee älytöntä voittoa. Fordin Mach-E on USA:n myydyin sähköautomalli Teslojen jälkeen.

Mitenkäs sen Cybertruckin ennustukset on menny viime vuosien osalta…Stephenson tais ennustaa 2021 vai 2022 vuodelle kymmeniä ellei satoja tuhansia… Ei varmaan tarvii käydä taas läpi näitä tyhjiä lupauksia? Mutta varmaan jossain on Teslan 2023/2024 ennustama cybertruckin tuotanto? Löytyykö Teslan sivuilta kuten nämä disclaimerit FSD:n osalta?

Monta Cybertruckia Tesla myy tänä ja ensi vuonna sinun mielestäsi?

Eihän nyt herranjestas arvostettu professori voi julkisissa mallinnuksissaan heittää hatusta joitain tuotantolukuja tuotteiden osalta joiden tuotantoa ei ole olemassa? Saatika hintaa?

Se on aika heikko arvostusmalli, jossa ei huomioida tulevia tuotteita, vaikka tilauskirjat on täynnä tilauksia. Voisi jopa sanoa, että sellaisesta mallista ei ole yhtään mitään hyötyä.

Pidätkö itse todennäköisenä, että Cybertruck ei koskaan tule tuotantoon?

CT:n tuotanto alkaa tänä vuonna, vasta ensi vuonna se alkaa näkymään tuloksen puolella.

Itse henkilökohtaisesti odotan Cybertruckista aivan törkeän kovaa hittiä Jenkeissä. Saa nähdä miten saavat tuotannon pyörimään mutta odotuksena on että kaikki mitä saadaan tehtaasta ulos revitään käsistä. Sähkövoimalinja on vaan niin ylivoimainen tuollaiseen(kin) autoon ja kun yhdistetään se siihen ettei kenelläkään muulla valmistajalla tule pitkään aikaan olemaan kykyä painaa hintaa samaan luokkaan niin jälki tullee olemaan karua.

Tähän kun yhdistetään nykyisen malliston päivitykset/kustannusten karsiminen sekä budjettimallin julkistus niin muutaman vuoden sisään on kyllä todella timanttinen valikoima tuotteita. Eikä ne siihen lopu.

Samoin odotan minäkin. Cybertruck tulee tekemään Jenkeissä F-150:lle saman, mitä Model Y teki Norjassa VW Kuplalle eli siirtää yhden vuoden myyntiennätyksen historian kirjoille pölyttymään jossain vaiheessa. CT erottuu massasta olemalla niin erikoinen/ruma (subjektiivisia aspekteja), ja samalla teknisesti pornahtava, että haluttavuus syntyy helposti. Muutama Hollywoodin stara kun ajelee tuollaisella, niin mainosarvo on taattu. Eikä se ennenkään myyntiä ole haitannut, että auto on ruma “yleisen” mielipiteen mukaan, kuten Kupla-Volkkari aikanaan todisti. Toisaalta myös mitäänsanomattomuus myy hyvin, josta esimerkkinä Corolla. Ulkonäkö on vain yksi tekijä, kun autoa ostetaan, ominaisuudet ja mielikuvat pitää myös huomioida.

Cubertruckin halvin malli ($40k) on yksimoottorinen, ei neliveto. Se on kuin halvin hampurilainen, riisuttu malli, jota kukaan ei oikeasti halua. Kolmimoottorinen on jo ($70k) ja nelimoottorinen (Hummerin tapaan Crab Walk kykyinen) on jo jotain muuta. Siitä alkaa aito kilpailu.

Cybertruck on halpa valmistaa, kun tarvitaan vain peltiä ja kanttikone, ei mitään muotoiluprässiä. Hinta ei ole kova kilpailuvaltti vielä US-markkinoilla, jossa tuotteiden varhaisilla markkinoilla halutaan usein kallista ja näyttävää.

Eipä silti, citymaasturia maastokelpoisempi kulkine on itselläkin seurannassa, kunhan vaihtoehtoja tulee. Neliveto ja maavara ratkaisee, range ja vetokyky ei niinkään, ne alkavat olla kaikilla riittäviä. 0-60mph ei merkitse mitään.

Nuo hinnat ei kyllä varmaan tule pätemään. Muskikin todennut että suurin haaste on nimenomaan pitää hinta riittävän huokeana. Pellit on edullista särmätä mutta alustahan painevaletaan kuten muissakin Tesloissa ja toki isot akut maksaa. Varmaan hintaa saadaan painettua alas kun tuotantoa saadaan skaalattua.

Yleinen kysymys kaikille, aidan puolesta riippumatta. Osaako joku arvioida sitä, että joko firman osaketta arvostetaan näiden ylivertaisten numeroiden perusteella vai meneekö siihen vielä pitkäänkin? Nythän kurssi pomppii miten sattuu, riippumatta kasvu-, marginaali- jne luvuista.

Tavallisena sijoittajana vaan aattelin, että olisi hieno, jos osakkeen kurssi jossain kohtaa alkaisi elämään edes jotenkin taustalla olevien lukujen perusteella. Tuotot pitää tehdä pitkälti arpapelillä, että mikä sattuu olemaan jengin fiilis milläkin hetkellä. Koen, että nämä paljon tapetilla olevat numerot eivät jotenkin tunnu realisoituvan kurssiin, vai onko jo kaikki laskettu sisälle, kun kurssi on sama kuin pari vuotta sitten, huolimatta, että ollaan kasvettu 50%?

Riippuu mihin tulevaisuuden numeroihin uskot. Niistähän se osakkeen arvostus muodostuu eikä kellään ole mitään faktatietoa tulevasta.

Jos katsoo peräpeiliin niin aika moni ennustus on mennyt Teslan osalta pieleen siinä ettei ole uskottu nykytilanteen (järkyttävän kovan kasvun ja tuloksen) olevan mahdollista.

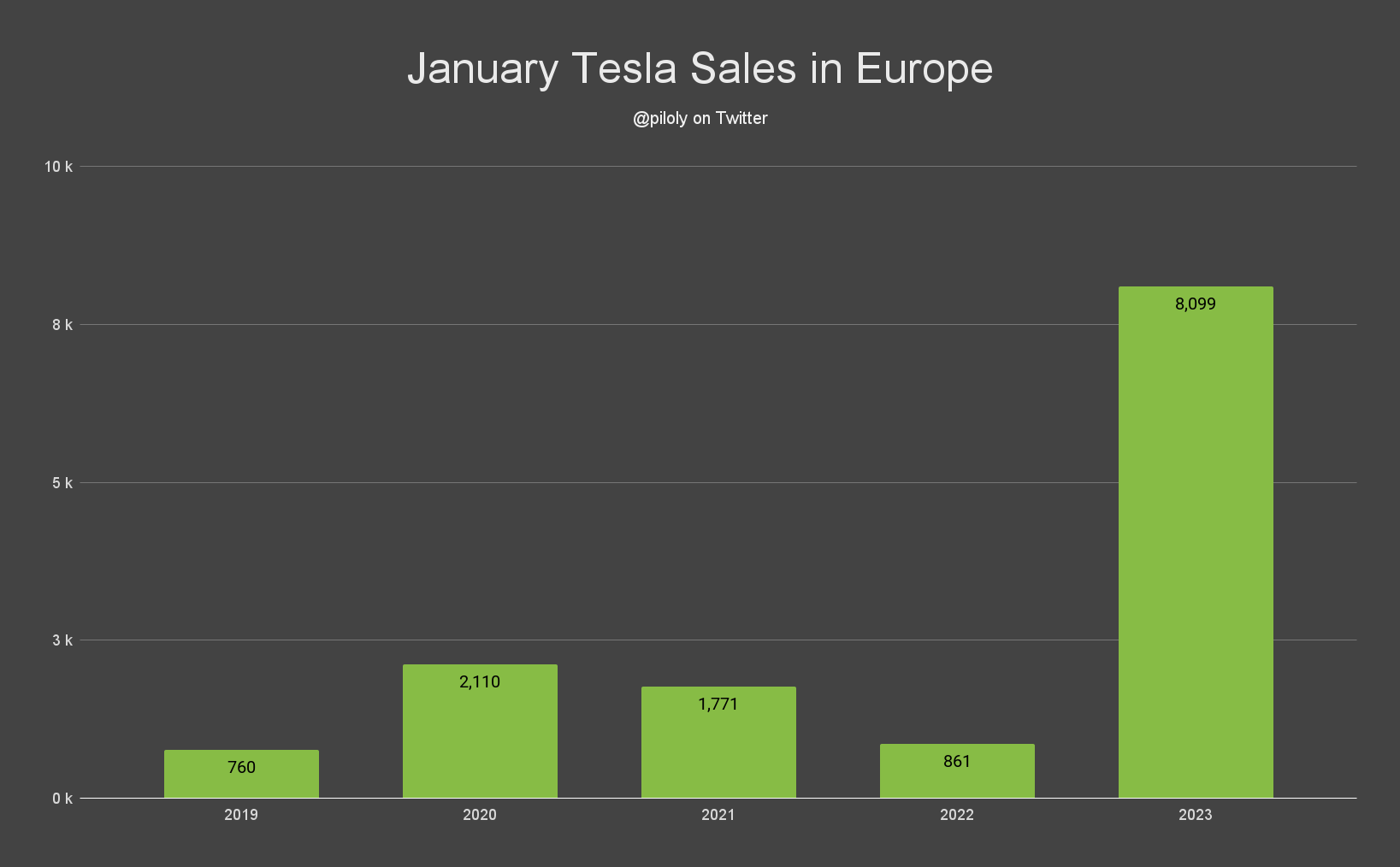

Nyt jos vetäisin karhujen tapaan johtopäätöksiä yhden kuukauden perusteella muutoksista Teslan kysyntään, niin toteasin, että kysyntä on räjähtänyt vertikaaliseen kasvuun.