Muskin näkemys kysyntäongelmista. Hintoja on taas pudotettu Jenkeissä.

6 tykkäystä

Tässäpä MarketScreenerin kommentit 7.4.2023 alkuvuodesta;

Tesla (-10.9%): Deliveries in the first quarter were up 36% compared to the same period last year. However, this performance was below the expectations of Refinitiv analysts who were expecting 430,000 vehicles after successive price cuts. Elon Musk’s company delivered only 422,875. For the whole of the current financial year, Elon Musk has set a target of a 52% increase in sales

1 tykkäys

Pakko olla hieman negatiivisesti yllättynyt Teslan hinnoitteluvoimasta. 7,5k tax credit + osavaltioiden omat tax creditit päällä ja silti joudutaan laskemaan hintoja ja katteita näin alas. Pahin karhuskenaario Teslalle näyttäisi olevan se, että ehkä autoteollisuudessa ei sitten kertakaikkiaan voi pitää hyviä katteita - ei edes Tesla.

5 tykkäystä

Eihän tässä vielä tiedetä katteista mitään. Tiedossa on että raaka-aineiden hinnat ovat tulleet alas reilusti ja Teslan tuotanto on kasvanut/tehostunut. Ja jos Tesla ei voi pitää hyviä katteita niin mikä on muiden kohtalo?

6 tykkäystä

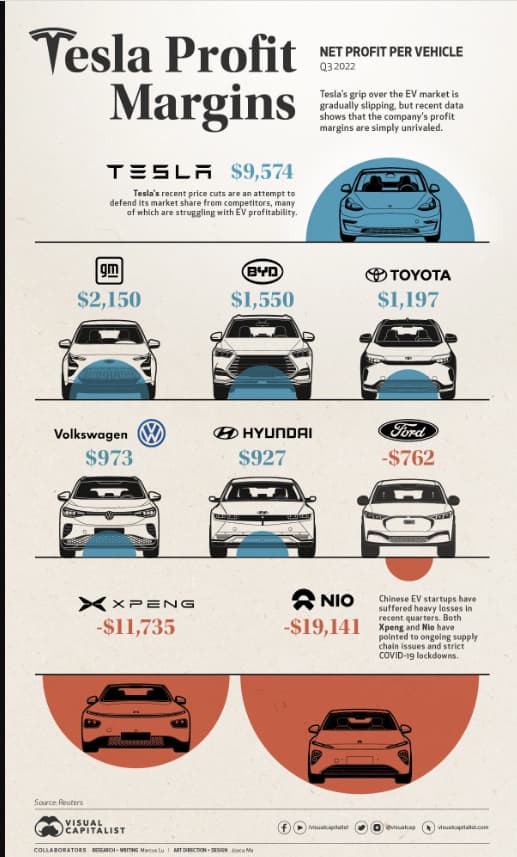

Kustannussäästöjä ja skaalaetuja varmasti on tullut, mutta hinnanpudotukset ovat olleet aika radikaaleja. Jos pari kvartaalia sitten juhlittiin, että Teslan profit per vehicle oli 9,5k, nyt hinnat ovat pudonneet keskimäärin varmaan 10k+ (?) noista Q3 2022 tuloksista. En oikein pysty olla yhtä levollinen seuraavia ja sitä seuraavia tuloksia kohtaan kuin muut osakkeenomistajat. Toivon että olen väärässä ja katteet ovat jollain ihmeellä yli 20%.

2 tykkäystä

Tämä yksittäinen Twitter-kommentti kuvaa mielestäni jotenkin erityisen hyvin yhtä Teslan kilpailuetua: asiakastyytyväisyyttä ja suosittelua.

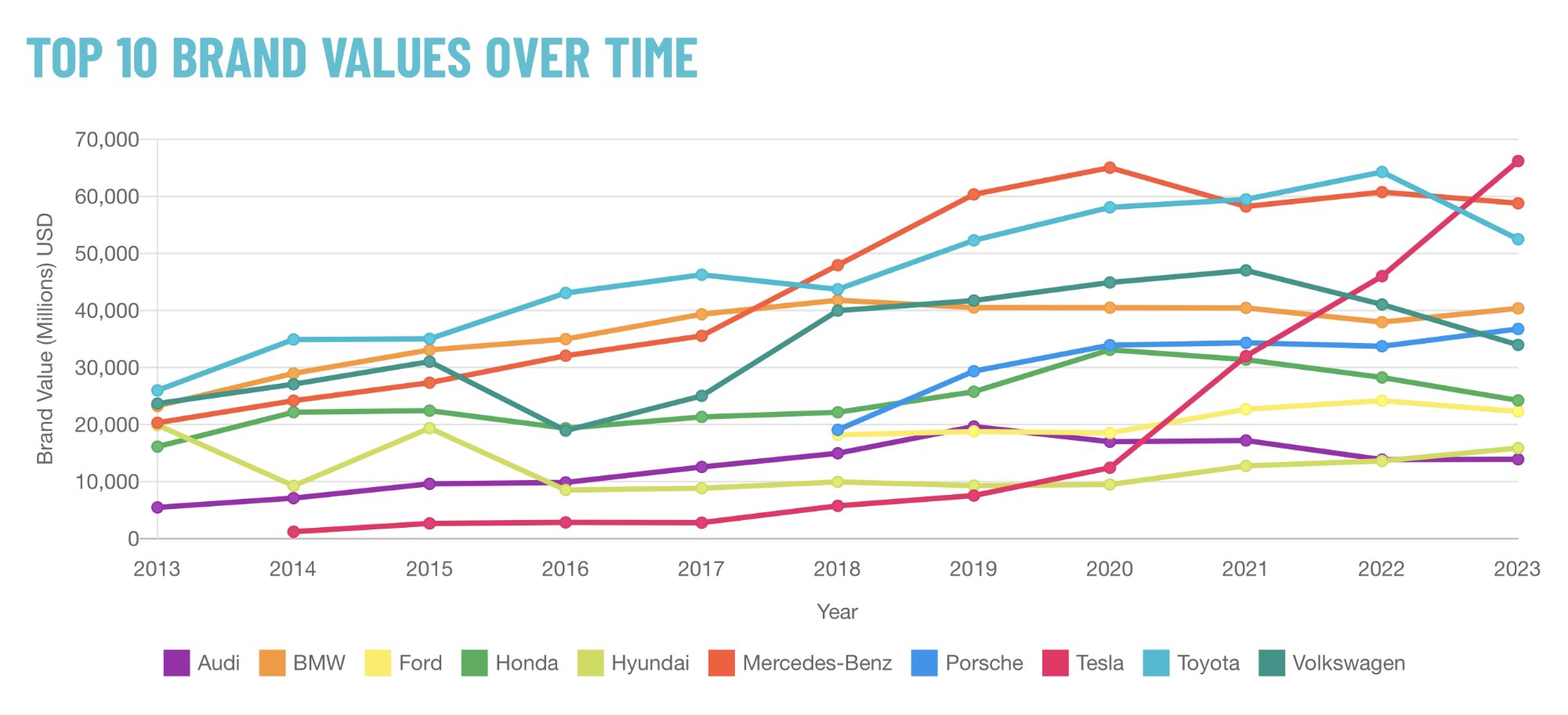

Osittain tähän liittyen, Teslan brändiarvon kehitys.

17 tykkäystä

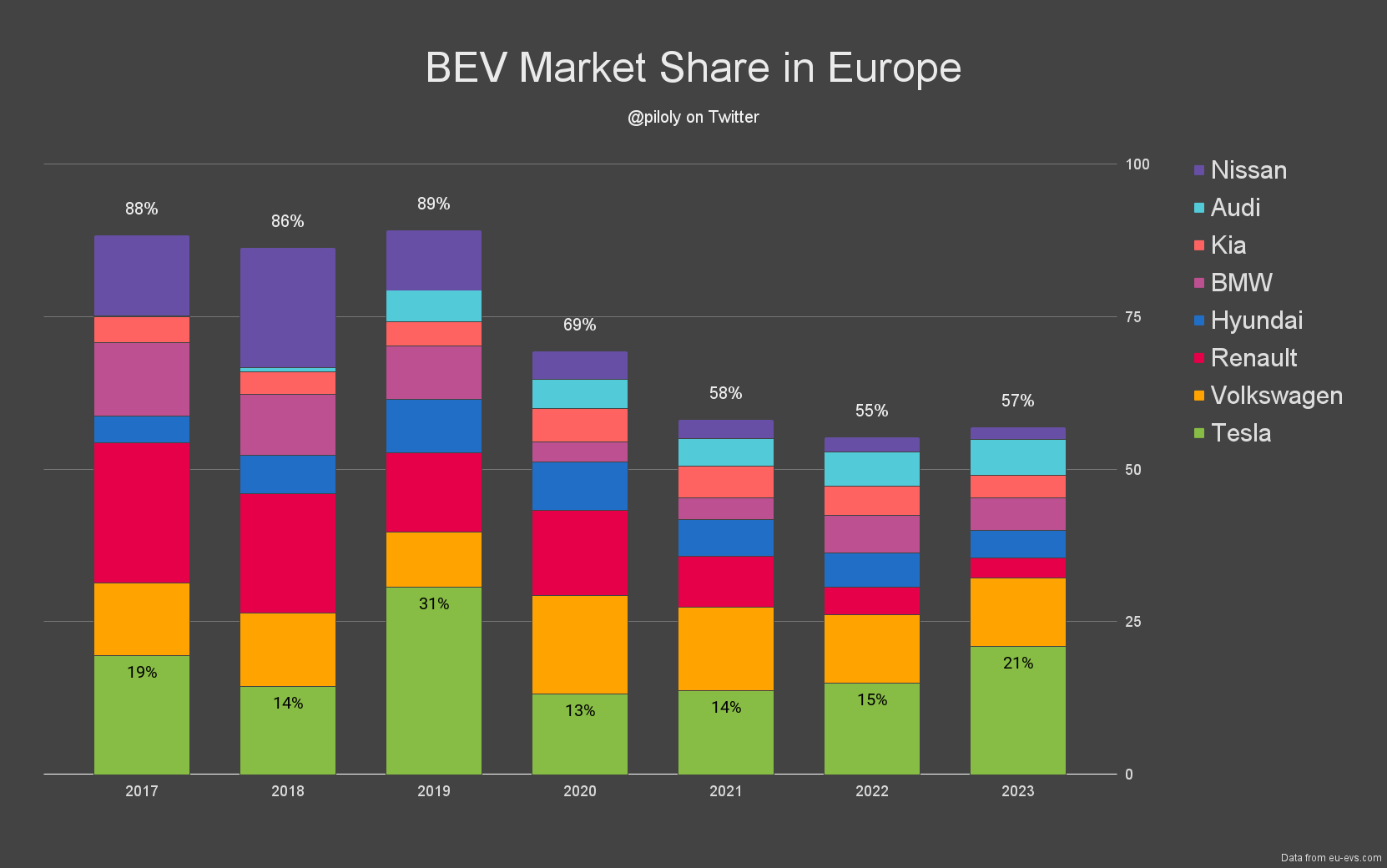

Sen lisäksi, että Euroopan BEV-markkina kasvaa absoluuttisesti, Tesla jatkaa markkinaosuuksien ryöstämistä perinteisiltä valmistajilta.

Isoin häviäjä viimeisen 2v ajalta on Volkswagen Group = Volkswagen, Audi, Skoda & pari muuta brändiä.

$TSLAQ kertoi, että Tesla on tuhoon tuomittu, kun perinteiset valmistajat tulevat markkinoille. Unohtamatta sitä, että Teslalla on vain pari vanhentunutta mallia. Tesla vei markkinaosuuksia jo viime vuonna (ennen hinnanalennuksia), vuonna 2023 kyyti on toistaiseksi ollut kovaa perinteisille valmistajille.

17 tykkäystä

Tämä ketju menee täysin lukukelvottomaan kuntoon jos tänne ruvetaan linkkaamaan tällaisia twitter -mielipiteitä / Esimerkkejä.

Voin jatkossa linkata joka päivä yhden twiitin, jossa asiakkaat moittivat Teslaa sen laadusta ja asiakaspalvelusta. Joku roti nyt näihin ihan oikeasti.

15 tykkäystä

Nostin esiin yhden Teslan kilpailuedun, josta täällä on harvoin puhetta. Samasta asiasta joka päivä tänne postaaminen on varmaan vähän eri asia?

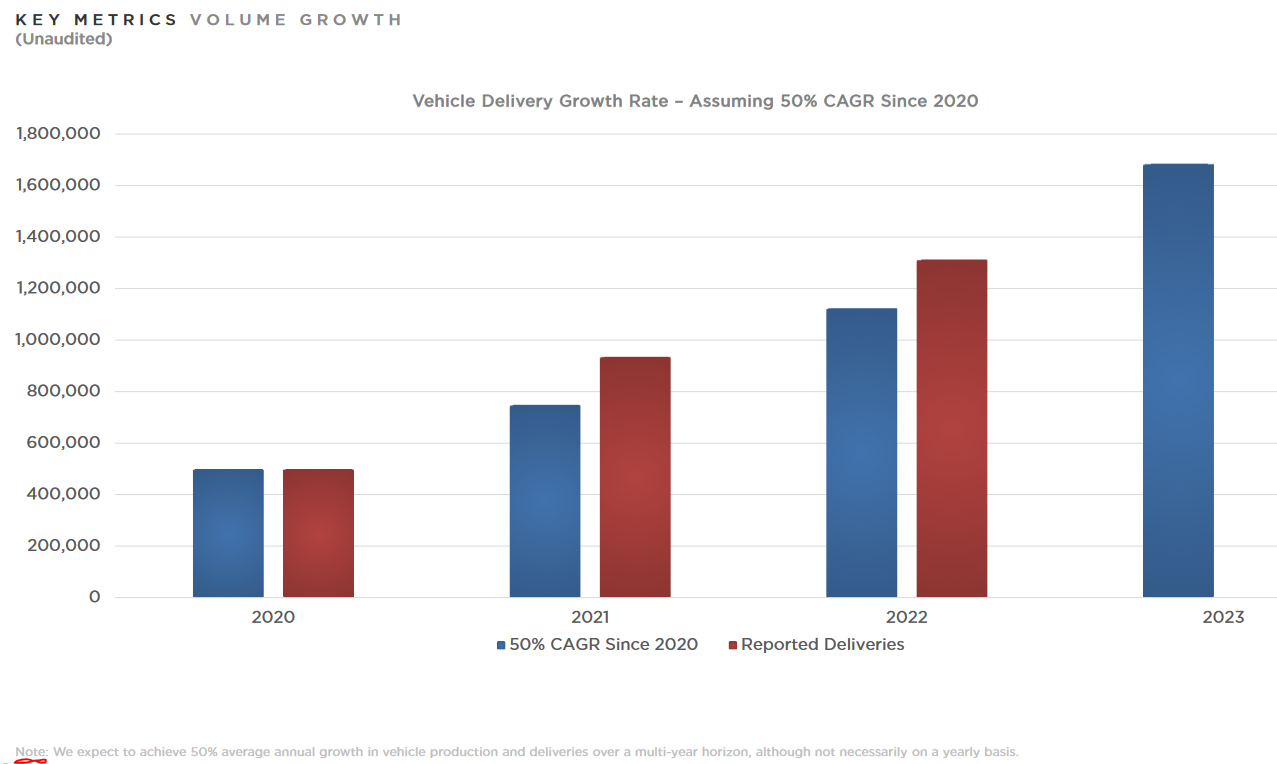

Nyt kun meillä on Q1 luvut tiedossa, miten näet pääseekö Tesla tänä vuonna ohjeistamaansa 50 % kasvuun (CAGR vuoden 2020 tasosta), joka siis vaatisi tänä vuonna noin 1,7 miljoonan auton toimittamisen? Toki Tesla on ohjeistanut tälle vuodelle myös erikseen 1,8 miljoonan auton tavoitteen.

Entä millaiset kasvuprosentit kirjataan Q2 vuositasolla? Itse arvioin, että kasvutahti voisi olla >70 % v/v.

9 tykkäystä

1.8 miljoonan auton toimittaminen voi tehdä tiukkaa. Tesla saattaa jopa päästä tähän kun jälleen on vastattu kysyntäongelmiin hinnan alennuksilla. Mielenkiintoista on kyllä nähdä, miten katteet kärsivät tänä vuonna näistä toistuvista hinnan alennuksista. Jos (kun) kasvu hiipuu ja marginaalit myös, niin voi kuule mitäköhän tapahtuu yrityksen arvostustasoille!

2 tykkäystä

Oikeastaan tässä Tesla sijoitusteesissä on keskeisesti kyse auton laadun ja ominaisuuksien lisäksi tosiaan myös huollosta ja sen asiakaspalvelusta. Kaikki on suhteellista ja kyllä valitettavasti on todettava, että polttomoottoriautojen laadussa on melkoinen määrä ongelmia, jotka sekä ärsyttävät, että käyvät lompakolle. Vuosien varrella itselleni on käynyt eri vikojen myötä selville, mikä on EGR venttiili, kaksoismassakytkin, moottorin vikasietotila keskellä ajoa moottoritiellä, adaptiivisen vakkarin tutkan häiriötila, DSG vaihteiston ominaisuudet kun moottori on kylmä jne jne. Summa summarum polttomoottoriautoissa on paljon vikoja ja ongelmia, jota sähköautoissa ei lähtökohtaisesti ole. Sitten on sarja ongelmia, jotka eivät poistu, vaikka ottaisi saman valmistajan sähköauton. Yksi sellainen ongelma on, että kun aamulla ajaa huollon pihaan, niin autolle ei löydy parkkipaikaa. Tai että auton navigaattorissa on vuosia vanhat kartat. Käynti Vetokujalla ja koeajo Teslalla on kokemuksena avartava ja suosittelen sitä kaikille, jotka tällä foorumilla aktiivisesti kommentoivat Teslan osakkeen arvostusta.

6 tykkäystä

Näin jälkeenpäin voidaan todeta että Q12021 annettu ohjeistus piti paikkansa jos lähtötaso on 2020 ja vertailuvuosina käytetään 2021, 2022 ja 2023.

Q42022 annettuun vastaavaan ohjeistukseen ei usko kukaan. Ei edes Tesla koska ei investoi sen mukaisesti. Tesla ei kasvata toimituksiaan tulevaisuudessa keskimäärin 50% usean vuoden ajan.

Eikö ole turhaa kinata menikö ohjeistus oikein kaksi vuotta sitten? Teslan arvostus edelleen perustuu tulevaisuuden kasvuodotuksiin eikä menneestä palkintoja saa.

2 tykkäystä

Jos luet ja kuuntelet mitä Tesla tuosta 50 % kasvutahdista sanoo, se laskee sen aina tuosta 2020 lähtötasosta ja uskoo pystyvänsä siihen “pitkässä juoksussa” (eng. multi-year / long-term). Kuinka pitkä aika tuo on, on varmaan lukijasta kiinni. Se ei kuitenkaan aina “nollaudu” ja ajan lasku ala alusta, kuten viittaat Q4/22 ohjeistukseen liittyen.

Jos Teslan ohjeistuksen purkaa sanoiksi, niin muotoilisin sen itse näin: “Näemme edelleenkin pystyvämme jatkamaan keskimäärin 50 % kasvutahtia pitkällä / usean vuoden aikavälillä, joka alkoi vuoden 2020 tasosta”.

Q4/2022 raporttiin Tesla piirsi tämän myös kuvamuotoon.

Itse näkisin, että Tesla pääsee tuohon ohjeistukseen vielä 2023 ja 2024 (2,5M). Vuonna 2025 alkaa tekemään jo tiukkaa (3,8M), mutta kyllä siihenkin on mahdollisuus jos Meksiko on pystyssä jo ensi vuonna ja halpamallia aletaan valmistamaan myös muissa tehtaissa 2025. Joka tapauksessa tuo Teslan ohjeistuksen muotoilu on mielestäni ihan validi, kun 50 % kasvu jatkuu Q4/22 tasosta edelleenkin useamman vuoden.

Ja kuten ihan oikein totesit, markkina ei hinnoittele Teslan kasvun jatkuvan lähelläkään 50 prosenttia, joten osakkeessa on potentiaalisesti vahvaa upsidea tarjolla, jos kasvu jatkuu edes lähellä tuota lukua. Osakkeen hinnoitteluun toki vaikuttaa hyvin moni muukin asia, kun autosegmentin myyntimäärä.

Esimerkiksi jos hypätään myyntimääristä osakekohtaiseen tulokseen, markkina hinnoittelee nyt Teslan tuloksen laskevan tänä vuonna viime vuodesta. Siten jos Tesla onnistuu pitämään tuloksen ennallaan tai kasvattamaan sitä hieman, osakkeessa voi olla upsidea.

12 tykkäystä

Uutta tehdasta pukkaa Kiinaan.

Breaking news, Tesla China’s energy storage Megafactory Officially signed, which is said to have a production capacity of 40 GWh/year.

21 tykkäystä

Raaka-aineiden kallistuessa puhuttiin että Teslalla on pitkät sopimukset ja nousu ei iske pahasti Teslaan.

Nyt kun raaka-aineiden hinnat ovat tulleet alas niin luulisi että tämä näkyy vasta pidemmällä tähtäimellä katteissa ja nyt oltaisiin korkeammissa hinnoissa vai olenko ymmärtänyt väärin?

1 tykkäys

Yksi tällainen 40GWh Megapack tehdas voi tuottaa liikevaihtoa yli 20B. Vertailun vuoksi koko Teslan liikevaihto oli viime vuonna 71B.

On myös esitetty arvioita, että Megapackeilla voisi olla autoja paremmat katteet.

Energiasegmentti voi olla tulevaisuudessa hyvin merkittävä tuottojen näkökulmasta. Harva analyytikko ymmärtää tätä potentiaalia.

19 tykkäystä

Tässä on hyvä aihetta taustoittava lyhytdokumentti, mistä Teslan Megapackeissa on kyse.

6 tykkäystä

Miksi akkupaketeista kasatuissa yksiköissä olisi paremmat katteet kuin autoissa, joissa on akkupaketin lisäksi paljon muita korkean teknologian ominaisuuksia? Oma oletus on, että parhaat katteet saadaan isojen tuotekehityspanostuksien ansiosta ja oletan, että auton kehitykseen menee paljon enemmän resursseja kuin konttiin kasattavan akkupaketin suunnitteluun?

Mikä on Teslan uniikki kilpailuetu megapackin kanssa? Miksi akkupaketit käytetään näihin eikä (minun mielestä) korkeamman katteiden autoihin?

3 tykkäystä

Akkupaketeissa varmaankin katteet tulevat siitä, että vain päätetään laittaa hintaan nolla perään. Ei niinkään mistään akkupaketti vs auto teknologioista.

1 tykkäys

Hinta yli 500 dollaria per kWh, kun Teslan käyttämän akkukennon hinta (CATL:n valmistama LFP) on 100 dollaria per kWh.

Vaikuttaa uskomattomalta. (= ei tule tapahtumaan)

Battery dayssa 2020 Tesla asetti tavoitteeksi valmistaa 100GWh akkuja vuonna 2022 ja 3TWh vuonna 2030. Nämä suunnitelmat on taidettu unohtaa ja Tesla menee lähes all-in LFP kemiaan oman NMC-kemian ja 4680 formaatin sijaan. Master plan 3:n mukaan uusi Model 2 tulee käyttämään LFP akkuja.

Uskon että Megapack tuotanto on hedge Meksikon ramp up ongelmille: Tesla on tilannut CATL:lta merkittävän määrän akkuja ja saanut neuvoteltua hyvän hinnan sitoutumalla ostokiintiöihin. Jos ramp up Meksikossa venyy, akut käytetään Megpackeihin.

Riskinä on, saako Kiinassa valmistettuja megapckeja laittaa kiinni enwrgiaverkkoon USA:ssa.

4 tykkäystä