Siinä on se pieni ongelma että kun kiinalaiset ei laitakkaan sitä nollaa perään niin kaikilla muilla jää tavara hyllyyn.

En myöskään tiedä mikä on Teslan kilpailuetu tässä skabassa.

Siinä on se pieni ongelma että kun kiinalaiset ei laitakkaan sitä nollaa perään niin kaikilla muilla jää tavara hyllyyn.

En myöskään tiedä mikä on Teslan kilpailuetu tässä skabassa.

CNBC:n videolla sanottiin 2027 koko “grid scale battery storage” markkinan kooksi 15B. Siihen nähden arvio yli 20B liikevaihto vaikuttaa hivenen optimistiselta.

Tämähän on jo toinen 40GWh Megapack tehdas Teslalle. Ensimmäinen on jo rakennettu ja ramp-up vaiheessa (Lathrop, USA). Kiinan tehtaan myötä Teslan potentiaalinen liikevaihto nousee ~50B globaalisti.

Varmaan selvität kyseisen kirjoittajan lähteet noille markkinaennusteille?

Vaikken tänne tuota CNBC:n videota linkannutkaan niin tässä sen videon käyttämä lähde:

Tässä toinen vähän optimistisempi näkemys tämän markkinan kasvusta:

Tämän mukaan markkinankoko olisi vuonna 2027 16,8B ja vuonna 2031 30B.

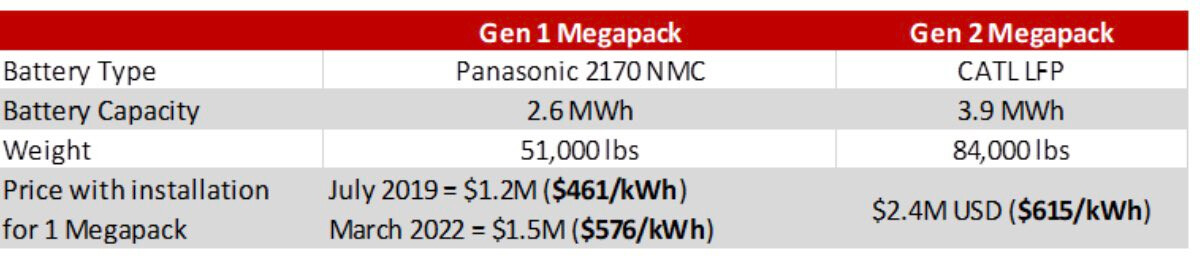

Nokitan. Hinta on yli 600 dollaria per kWh. Tuo Lathropissa valmistettava Megapack XL on eri tuote, kuin aiempi Gen 1 Megapack.

Äläkä turhaan usko mun sanaa. Käy vaikka katsomassa Teslan nettisivuilta. Tällä hetkellä näytettäisiin myytävän vuoden 2025 tuotantoa. Backlog näyttää olevan kunnossa?

Amerikkalaisen yhtiön valmistamia tuotteita ei saisi käyttää… Amerikassa? No ei sun tarvitse tästäkään huolehtia, koska Kiinassa valmistettuja Megapackeja ei varmasti ole tarkoituskaan viedä jenkkeihin. Näille on globaalisti paljon kysyntää. Lathropissa on jo ramp-up vaiheessa saman kokoinen 40GWh tehdas, mitä Kiinaan vasta aletaan rakentaaman. Se yhdessä aiemman Megapack tehtaan (Nevada) kanssa riittänee vastaamaan USA:n kysyntään hetkeksi.

Tesla on jo pitkään kertonut skaalaavansa massiivisesti molempia segmenttejä (autot & energia). Nykyhinnoilla Megapackeilla näyttäisi olevan paremmat katteet.

Teslan kilpailuetu on akkuteknologiassa, softassa ja massavalmistuksessa. Tässä yksi artikkeli eiliseltä kilpailuetuihin liittyen.

https://electrek.co/2023/04/11/tesla-launches-next-gen-megapack-controls-platform-slams-competitors/

Kyllä tällä hetkellä akkuteknologian kilpailuetu on tiukasti kiinalaisilla BYD, CATL jne jotka toimittavat Teslalle LFP akkukennot tällä hetkellä.

Osaatko kertoa mikä on Teslan etu BEES puolen softassa?

Mitä kaikkea tuo “stationary energy storage market” pitää sisällään? Taitaa megapackien markkinat olla enemmänkin tuo “grid-scale battery storage market”, minkä koko on huomattavasti maltillisempi ennusteissa kuin sinun liikevaihto arviot yhdelle megapackeja valmistavalle tehtaalle?

Akkukennossa ei juuri kellään ole kilpailuetua, kun kaikki energiavarastointituotteiden valmistajat käyttävät suhteellisen samankaltaisia kennoja. Se kilpailuetu muodostuu siitä kuinka koko Megapack on kehitetty ja tässä näyttelee tärkeää osaa myös se softa, joka ohjaa koko pakettia. Battery pack tasolla Teslalla on todistetusti kilpailuetua autopuolelta + tähän yhdistettynä vielä softaosaaminen.

En osaa kertoa. Ilmeisesti sinä tiedät, niin kerro mikä on BYD & CATL etu Teslaan verrattuna?

Tässä artikkelissa oli softaan liittyvää asiaa.

https://electrek.co/2023/04/11/tesla-launches-next-gen-megapack-controls-platform-slams-competitors/

Onko kellään muulla valmistajalla yhtä isoa kapasiteettia rakenteilla / olemassa, kun Teslalla (energiavarastointijärjestelmien valmistamiseen)?

Täytyy jatkaa tähän energiapuoleen tutustumista, nyt kun se alkaa skaalautumaan. Mututuntumalla grid-scale voisi tarkoittaa vain niitä isoimpia projekteja, joihin tulee 50+ tai satoja Megapackeja? Megapackit on kuitenkin täysin skaalautuvia, jolloin niitä voi olla käytössä 1 tai monta sataa (Teslan sivulla esittelyssä 3 projektia, joista isoin 212 Megapackia).

Ihan nyt jo sen perusteella, että Teslan olemassa oleva kapasiteetti on 40-50 GWh, niin tuskin lähdettäisiin rakentaamaan uutta 40 GWh tehdasta, jos näiden yhteenlaskettu kapasiteetti olisi 4X koko globaali markkina vuonna 2027.

Tämä etu on pienentynyt kokoajan ja voidaan kysyä siirtyykö autopuolen teknologia 1:1 BEES puolelle.

Luulisin että kiinalaisilla on tässä etu koska he ovat nimenomaan LFP puolella olleet kaikkia muita edellä, esim. BYDin bladet.

Sinä väitit että Teslalla on softaetu mutta nyt kerrot ettet osaa sanoa mikä Teslan etu on? Eikö se näyttövastuu ole väitteen esittäjällä?

Tesla tulee olemaan ensimmäinen toimija, joka massavalmistaa energiavarastointijärjestelmiä (10 000+ vuodessa). Voisitko kuvitella, että sitä kautta löytyy jotain kilpailuetua tästä syntyvän datan ja määrän kautta?

Blade akkuja ei taideta käyttää energiavarastoinnissa? Jos Tesla käyttää em. kiinalaisten valmistajien akkukennoja, niin näillä ei silloin ole ole akkukennotasolla kilpailuetua.

Postasin tänne jo kaksi kertaa artikkelin, jossa käsiteltiin Teslan kilpailuetua softassa. Lisäksi eilinen CNBC:n video kannattaa katsoa.

Investor Dayssa on myös 10 minuutin tykitys kilpailuetuja ja tämän katsottuaan ehkä jokainen ymmärtää, että kyse ei ole vain akkukennoista laatikossa.

Jos Tesla on vain pelkkä autoyhtiö, niin onko näillä muilla näpertelyillä, esim. Nyt tällä energian varastoinnilla mitään väliä miten mikäkin asia on? Eihän nämä tule vaikuttamaan yhtiön tulokseen millään tavalla (ikinä) . ![]()

Ei käsittääkseni (ainakaan vielä), se oli esimerkki siitä miten kiinalaiset johtaa LFP kehitystä.

Myykö BYD Teslalle parasta teknologiaansa vai käyttääkö se sitä itse? En tiedä, yksi esimerkki on Samsung joka pistää omiin puhelimiinsa parhaan teknologian eikä myy ainakaan kaikkea ulos muille esim. näyttöjen osalta.

Voisitko ystävällisesti referoida nämä, olen nyt hieman hämilläni kun aluksi sanoit että Teslalla softaetu, kun kysyin niin sanoit ettet tiedä mikä se on mutta nyt sitten taas viittaat johonkin artikkeleihin yms videoihin eli niissä ilmeisesti on jotain?

CNBC:n dokumentista ilmenee, että Tesla lanseerasi ensimmäiset versionsa nykyisistä Megapackeista jo 2015. Tällä hetkellä sen tavoitteena on päästä eroon harvinaisimmista maamineraaleista akkujen valmistuksessa ja lupaavia tuloksia on jo saatu.

Viime vuosina markkinalle on alkanut tulla muitakin start uppeja, mutta Teslalla on lähes vuosikymmenen etumatka teknisessä kehityksessä.

Kilpailijat toki tulevat ajamaan Teslan kiinni, mutta siihen mennessä se on ehtinyt vallata markkinaosuutta ja tehdä hyvät hillot.

Kuva vuotanut Model 3 highland mallista. Tiedä sitten onko feikki vai aito.

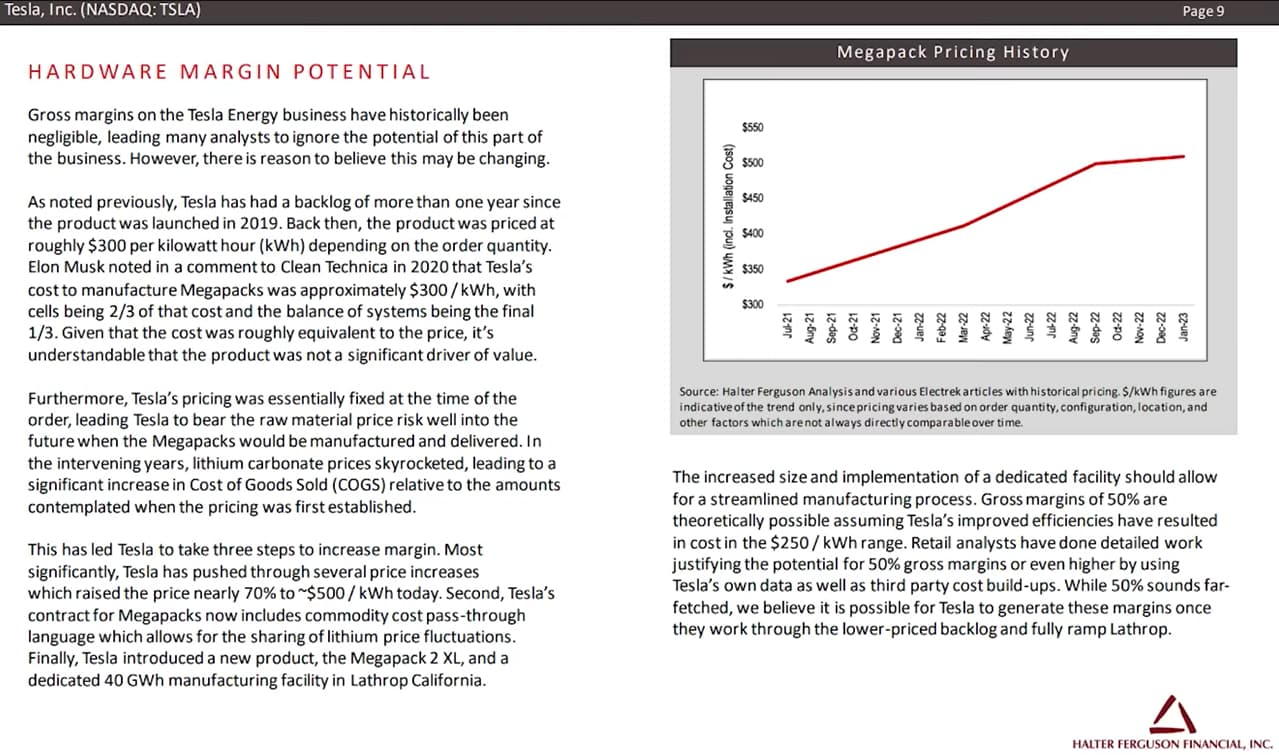

Teslan Megapackeihin liittyen. Ei nyt osteta jokaista Tesla-bullien sanaa ja uskota 50 % katteita, mutta kun numeroita näistä katsoo, ei ne katteet kovin huonot voi olla. 20 %+ tai jopa 30 % ei näytä mitenkään mahdottomalta.

Sen verran omistautunutta analyysiä on, että kaverit on istunut 3 vuorokautta yötä päivää Lathropin Megapack tehtaan edessä laskemassa tehtaalta tulevia Megapackeja. Eli ihan on syvennytty aiheeseen.

Oletko @Jukka_Lepikko laskenut mitään arviota Teslan tämän hetkistä automotive gross marginista?

Tupakka-aski laskelmana Q4 raportoitu gross margin taisi olla jotain 30% luokkaa eli 50k (ex-taxes) autosta käteen jää 15k. Tänä vuonna hintoja on laskettu käsittääkseni 2-3 kertaa markkinasta riippuen mutta keskimäärin ainakin 10k per auto on tippunut hinnat eli 50k autosta jää siis 5k käteen → ergo 10% gross margin joka on sama/alempi kuin legacyillä jos kulut ovat pysyneet samana.

Onko sinulla parempi laskelma?

Alennukset jatkuvat:

Ainakin kyseiselle hahmolle on avautunut se, että jatkuvat hinnan alennukset eivät taida tehdä lapun arvostukselle hyvää…

Aika kaukana noi sun heittämät luvut, vaikka ne olisi voinut katsoa edellisestä osarista. Q4 auto gross margin oli 25,9 % ts. bruttokate oli $11 495.

Itse odotan auto gross marginin tippuvan ~15-17 % tasolle. Sekin taitaa olla jo alempi, mitä markkinalla yleisesti odotetaan. Sen takia mulla ei nyt olekaan mitään positiota osakkeeseen (pl. myytyjä putteja, ts. oon valmis ostamaan osaketta nykyhintaa alempaa), vaan haluan nähdä ensin tuon margin hitin ja sen jälkeen päivittää omaa näkemystä arvostustasosta. Suoraan sanoen toivon pettymystä osarista ja alempia hintoja, koska uskon Teslan taas parantavan sieltä matalammalta lähtötasolta nopeammin, kuin markkina uskoisi.

Jos legacy valmistajat oli aivan helisemässä ekojen hinnanlaskujen jälkeen, niin nyt ne voi alkaa jo laittamaan lappua luukulle. Kukaan ei vaan voi enää hinnalla kilpailla Teslan kanssa.

Tosin osakkeenomistajan näkökulmasta mun mielestä väärä strategia Teslalta, ainakin lyhyellä tähtäimellä. Ehkä se pidemmällä aikavälillä onkin oikea, jos meinaa dominoida koko autoalaa ja myydä 20M autoa vuodessa.

Ok kiitos, mulla oli vahva mielikuva että oli 29,xx%.

Mutta tuo bruttokatehan on sulanut about täysin näiden viimeisimpien alennusten myötä ellei ole saatu merkittäviä kustannussäästöjä tehtyä, jos oletetaan että 10k on kadonnut hinnoista ja 2k on saatu säästöjä niin puhutaan 3.5k per auto gross profittia - tätä pudotusta ei pystytä mitenkään saamaan kiinni myymällä lisää autoja.

Oliko muuten tuossa automotive gross profitissa FSD:t yms mukana, en enään muista miten Tesla raportoi näitä (oletan että on)?

Joo, FSD on mukana autojen liikevaihdossa. Mulla ei ole globaalia dataa (sitä ei julkaista), mutta USA:ssa Teslan keskimyyntihinta oli ~$7000 alempi Q1 vs. Q4.

Nyt sitten jää nähtäväksi kuinka paljon kustannussäästöjä Tesla on samaan aikaan saanut aikaan. Tuo ~15-17% auto gross margin vaikuttaa ihan mahdolliselta.