Tästä voi olla monta mieltä. Kun sähköauto jokapäiväistyy ja muihinkin tulee Teslan kilpailutekijät, markkinoita jaetaan uudelleen. Kiinalaiset mokaavat osuutensa USAssa ja Euroopassa, jos eivät pian ala puoliaan valita. Teslan kilpailutekijät ovat Sentry, kamerat ja pierutyyny-tyyppiset jutut, sinänsä hyvä erikoisuudet. FSD on jatkossa loppun rahastettu vitsi.

Auto itsessään on korkeintaan tyydyttävää laatua. Tesla on jo huomannut, että ostokykyiset valitsevat yhä useammin samaan rahaan paremman ja hinta putosi pakon edessä.

Mutta ei tuolla laadulla kilpaile halvemmassakaan segmentissä. Siellä arvostetaan huoltoverkostoa ja muita asioita. Elitistinen leima edelläkävijänä alkaa kääntyä noloudeksi. VW tulee muutaman muun merkin ohella.

Enää muutama juuri Teslan hankkinut moikkailee liikenteessä. Koitan olla huomaamatta Tesloja, ettei sanota ylpeäksi - en vaan jaksa morjenstella. Pidän osittain Teslan ympärille kerättyä touhua varsin lapsellisena, juppiajan tyyppisenä muoti-ilmiönä, joka tuli ja menee. Tesla tuotteena loppujen lopuksi kärsii siitä.

Tämä juuri kiinnostaa minua. Eli milloin kilpailijat tulevat? Kuluva kvartteri? H2 2023? Vuosina 2024-2025? Tilastoja on mielenkiintoista seurata tulevina kuukausina ja vuosina. Monen suuren valmistajan laatuvaikutelma on kyllä itsellä valmiiksi heikko polttomoottoriautojen myötä, joten tässä ei omalla kohdallani ole mitään brandin tuomaa hyötyä. Myös perinteisillä autovalmistajilla on todistettavaa ja hirveästi ei innosta ajatus hankkia heidän valmistamia sähköautoja. Teslan menestys Norjassa on mielestäni osoitus siitä, että laatu ei voi olla ainakaan muista jäljessä, koska niin paljon on Tesloilla ko. massa ajettu ja niin laajalti on autosta bloggauksia ja testejä, jotka on tehty paikallisissa olosuhteissa.

Kiinalaisilla on toki tiettyä hyvin ansaittua mainehaittaa poliittisista syistä. Itsellä olisi todella kova kynnys ajaa BYD:llä pelkästään mainehaitan vuoksi. Mutta niin vain saksalaiset autot myivät Euroopassa ja japanilaisen autot USA:ssa sodan jälkeen. Poliittisesti saa tapahtua melko paljon, ennen kuin kuluttajat pistävät kiinalaiset auton kunnolla boikottiin.

Oma henkilökohtainen kokemukseni Teslasta oli kerralla selvä ensimmäisen koeajon jälkeen. Toki ymmärrän, että smaken är som baken, delad. Polttomoottoriautoissakin joku tykkää tietystä merkistä ja toisille se voi olla kirosana.

Vähän hämmentävää luettavaa tämä Troyn mainostama Patreon, jossa mm. Euroopan Q1 data, kun sen saa kohtuu hyvin selville ihan ilmaiseksi eri lähteistä. Ennen kuin tilaatte, kannattaa katsoa tämä linkki.

Electric Vehicle registrations in Europe: 14 countries, 90+% of BEV market (eu-evs.com)

Joo en ole Troy eikä pointti ollut mainostaa Troyn tarjouksia vaan näyttää isompaa kuvaa Teslan kasvusta. Välillä puhutaan että Tesla on ikään kuin pulassa kun häviää BEV-markkinaosuutta mutta mielestäni noiden kuvaajien viesti on että hyvin menee ja kasvutarina on vasta alussa.

Ja omasta puolestani totean, että ehdottomasti ei ollut tarkoitus syytää sinua mainostamista. Lisäksi Troy on todella hyvin onnistunut ennusteissaan ja pidän häntä kovan tason ammattilaisena. Dataa sinänsä on joskus helpompi saada kootusti ja ilman, että joutuu aina googlailemaan ja keräämään sitä eri lähteistä ja lisäksi hänen Patreonissa lienee paljon muuta kiinnostavaa Teslasta.

Ehkä nämä USAn alkuvuoden markkinaluvut antaa kuvaa suunnasta. Kyllä se kilpailu sieltä tulee.

BEV registrations in January-February 2023:

- Tesla (58% BEVs): 95,829 (up 35% from 71,188)

- Non-Tesla (42% BEVs): probably over 69,000 (up 151% from roughly 27,500)

- Total: probably roughly 165,000 (up 67%) and over 7% market share

It’s very good news that other brands are also ramping-up production and sales, while Tesla is gradually losing its market share (from 72 percent in Jan-Feb 2022 to 58 percent this year).

Näköjään Q1 /2023 tietoja löytyy myös. Teslan markkinaosuus on tosiaan laskenut, nousijana ainakin Chevrolet Bolt. Teslan osuus tippui 79 % tasolta 62,4 % tasolle.

EV Sales Broke Records in First Quarter of 2023 - Kelley Blue Book.

Hämmentävän hyvää analyysiä globaaleista sähköautomarkkinoista ja näkymistä Q2/2023:lle aivan ilmaiseksi ilman maksumuuria. USA:n markkinoilla tukiaiset rajaavat usean nimekkään valmistajan kasvunäkymiä (esim. BMW ja Huyndai). Tämän perustella Teslan ote USA:n markkinoista pysyy kyllä vahvana.

EV and ESS demand in Q123: What does this signal for 2023 and beyond? - Fastmarkets

Muistan joskus 1990 -luvulla, kun epäilin kovasti televisiosta tulleesta autoista kertovassa dokumentissa, miten maailmasta katoaa (tai sulautuu yhteen) suurin osa eri automerkeistä. Ennustus tuntui silloin jotenkin ”mahdottomalta”. Ennustus on pitkälti kuitenkin toteutunut ja näköjään jatkaa edelleen kulkuaan.

Tesla nosti vuoden 2023 investointiennusteen 7-9 miljardiin dollariin pyrkiessään kasvattamaan tuotantoaan nopeammin aikaisemman 6-8 miljardin sijaan.

Lisäksi Tesla aloittaa ensimmäistä kertaa Model Y:n viennin Kiinasta pohjoisamerikkaan / Kanadaan.

Onkohan tämä Kiina-autojen tuonti Teslan vastaus VW:n Kanadan investoinneille. Yrittääkö Tesla saada mahdollisimman nopeasti tukevan jalansijan Kanadaan, ennen kuin VW:n uudet tehtaat ovat valmiina?

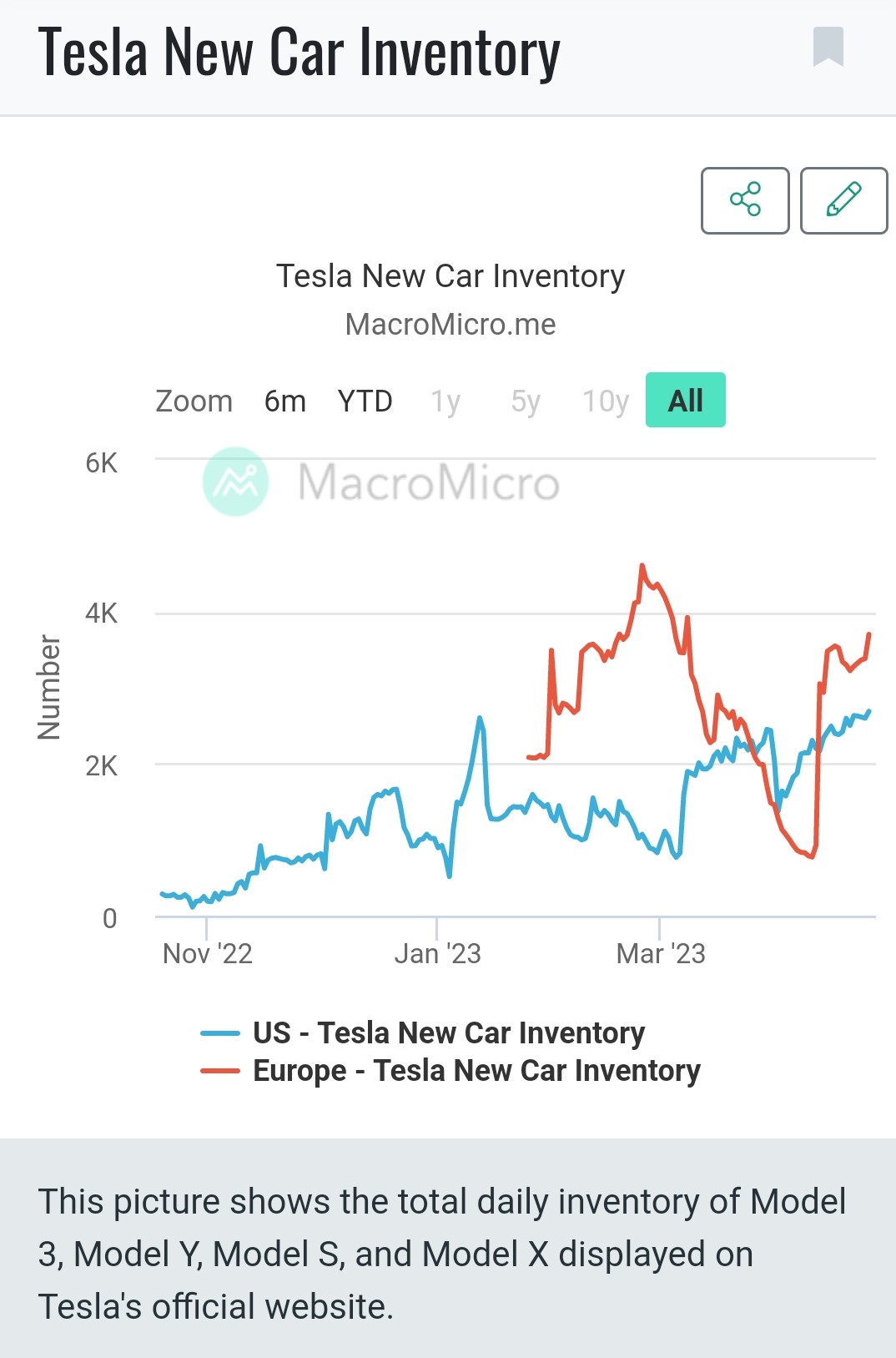

Käsittääkseni syy on siinä että Tesla ajaa Shanghaita vajaateholla kysynnän puutteen takia ja tällä tavalla saadaan käyttöastetta vähän ylöspäin.

En yllättyisi jos Fremontin telttakylä ajetaan alas heti kun Texas on täydellä teholla.

Jotain huhuja Fremontista:

Muistan tuota puhetta jo 1960-luvulta. Tuo on täydellisen normaali kehitys uuden tuotteen tai teknologian markkinoilla. Näin on käynyt todella monen tuotteen kanssa. Isot nielevät pienempiä ja toisiaan ja kilpailevat imagolla, volyymilla, hinnalla ja yleensä tehokkuudella. Oma lukunsa on poliittisesti suojellut toimijat. Sitten jää pieniä valmistajia, jotka tekevät erikoistuotteet. Myös sähköautojen startupeista katoaa suurin osa kuoleman tai kaupan myötä.

Markkina ja koko teknologia on vasta niin alkutekijöissään, että tällä saralla nähdään vielä paljon ja isojenkin kaatumisia/katoamisia.

Onko siis niin, että ihan faktoihin (lähde?) perustuen tehtaat ei ole täydellä teholla?

Eikös ne nimenomaan jossain vaiheessa tuuletelleet jotain 5000kpl viikkotuotantoa tms.

Miksi ne ei vedä täydellä teholla, vaikka ei olisikaan kysyntää? Eikö ne autot säily ihan ulkonakin odottamassa. Toki ymmärtää, ettei ylitöinä tehdä niitä, mutta normitahtiin minkä saadaan vaan ulos - miksi ei ?

Karhu tietää kertoa ettei kysyntää ole. Samaan aikaan Teslan johto paaluttaa:

We are focused on rapidly growing production, investments in autonomy and vehicle software, and remaining on track with our growth investments.

Tarkoittaa käytännössä sitä että olemassa olevia tehtaita laajennetaan joka mantereella ja uusia rakennetaan niin nopeasti kuin mahdollista.

Erikoista toimintaa kun kerran kysyntää ei ole.

Koska tuotantomäärät kasvaa? Enemmän autoja joka vaiheessa prosessia.

Mikäs hyöty on tehdä autoja suoraan inventaarioon?

Eipä tule itsellä mieleen muuta kuin hintasodan jatkuminen ja hintojenlasku joka johtaa kasvaneeseen kysyntään.

Hieman yksinkertaistaen Teslan tuotantolinjoista Fremont ja Shanghai käyvät tällä hetkellä täysillä, kun taas Austin ja Berliini ovat ylösajovaiheessa niin, että täyteen tuotantovaiheeseen nähden mennään tällä hetkellä noin 50 % tasolla. Tesla tulee panostamaan kasvuun huimasti tänä vuonna ja myös tulevat vuodet, kuten 10Q:sta käy ilmi. Heidän strategia on painaa kaasu pohjaan ja kilpailijoiden tilanne on tätä taustaa vasten haastava.

Tänään tuki tieto, että GM on päättänyt lopettaa Chevrolet Boltin valmistuksen myöhemmin tänä vuonna. Tämä on toki ei-toivottu uutinen ja kilpailun kannalta harmi. Syynä lienee, että autoa ei ole GM:n mielestä taloudellisesti järkevää valmistaa vallitsevalla hintatasolla. Saa nähdä tuleeko muita vastaavia päätöksiä, mutta nyt tilanne on joka tapauksessa se, että Tesla on tehnyt vahvan siirron tässä shakkipelissä ja kilpailijoiden parissa kukin tekee omat vastasiirtonsa. Toivon mukaan tämän planeetan kannalta suurin osa pyrkii pysymään kisassa mukana, vaikka se lyhyellä tähtäimellä tarkoittaisi tappiollista ja paljon etupainotteisia investointeja vaativaa toimintaa, joka tuntuu kassavirrassa.