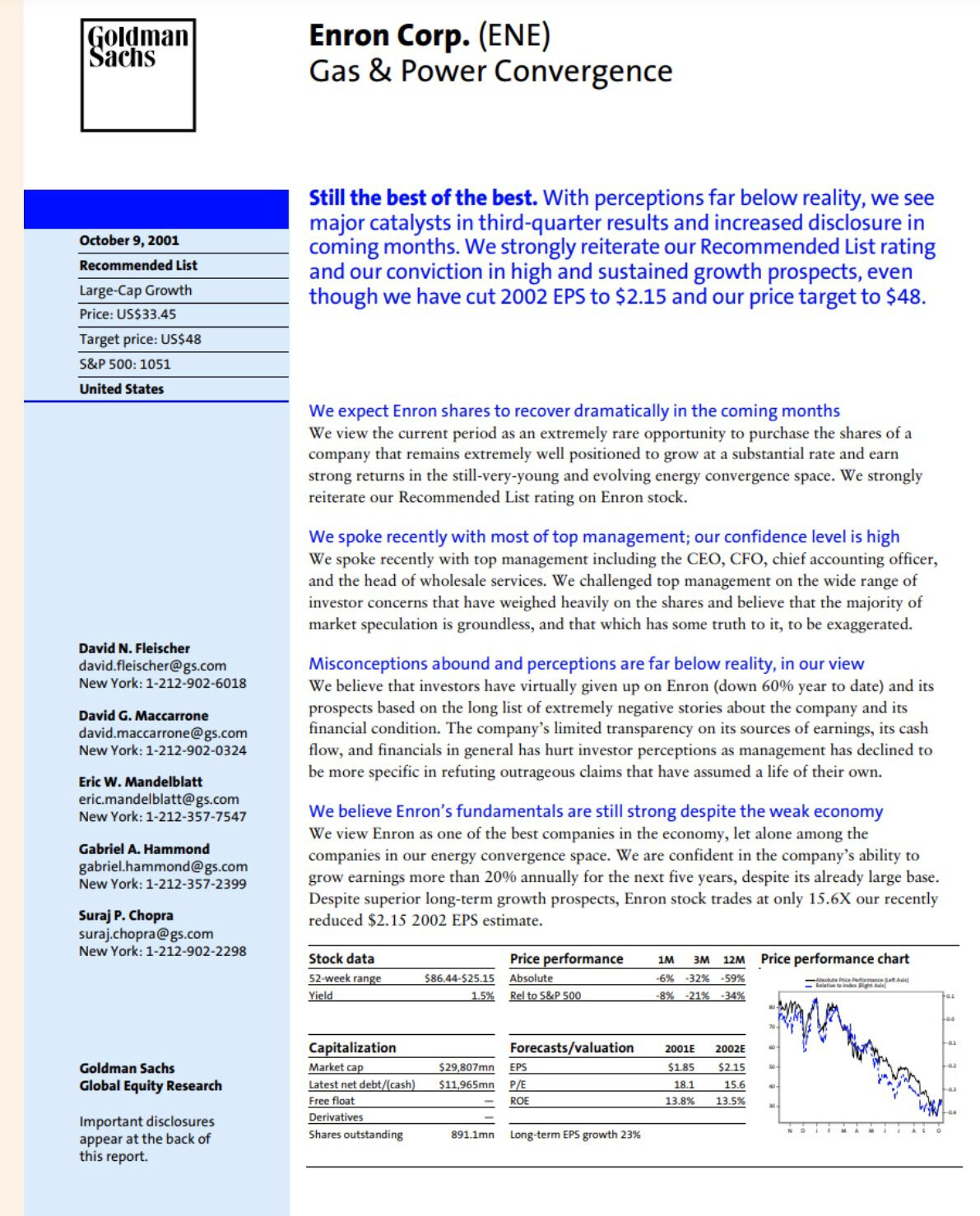

En tarkoittanutkaan konsernia. VW pomo Herbert Diess on sanonut, että v. 2025 VW tekee 1,5 M autoa vuositasolla.

No, konsernilla oli tavoitteena tuo 1.5m 2023 tai aikaisemmin.

Automaailmassa nämä nyt ovat hieman mutkikkaita kuvioita, vielä kun pomot puhuvat ristiin välillä kapasiteetista ja välillä kumulatiivisista autoista.

Vaikka tuotanto hakkaisikin tapissa, voit hintojen alennuksella lisätä kuluttajien mielipiteitä siitä etteivät ne sähköautot sittenkään ole liian kalliita. Eli kuluttaja voi ajatella että jätän tuon ICEn ostamatta kun nuo sähköautot alkavat olla kohtuu hintaisia. Lisäksi Tesla näyttää ihan suoraa esimerkkiä että kauppa käy ja volyymituotanto mahdollistaa myynnin tällä ja tällä hintaa ja katettakin vielä jää. Viestinä valmistajille on että suunnitelkaa tuotantonne volyymi sellaiseksi että pystytte samaan, älkää piipertäkö.

VW on panostanut jo hetken, Audi juurikin ilmoitti 12 miljardin suunnitelmasta sähköautoihin ja samaten Daimler ilmoitti äsken 70 miljardin investoinnista vuosille 21-25. "to accelerate the transformation towards electrification and digitization.”

Ja tietenkin kysyntäpaineen ylläpitäminen on ihan ok ja hyvä syy. Teslalla on kuitenkin tuo aikas agressiivinen kasvutavoite.

EDIT: Tesla voi puhtaasti säätää hintoja kysynnän mukaan ja vaikka kettuilla muille samalla. Marginaalit pysyy edelleen hyvinä. Tuo alun osuus oli lähinnä mielipide mitä noista hinnanalennuksista seuraa ja mitä siellä taustalla voi olla huomioiden heidän tavoitteensa.

EDIT: Keisarille: Automotive gross margin Q3 2020, 27,7%. Q2:lla se oli 25,4

Ihan ok

2 tykkäystä

Kerrotko meille kaikille paljonko Teslan marginaalit oikein ovat?

4 tykkäystä

Onko tullut vastaan laskelmia Teslan marginaalista ilman päästökaupan tuloja?

Sitten kun kaikki työntävät EV:tä pihalle linjat punaisina, on se tulo lähde kuitenkin kuivumaan päin.

3 tykkäystä

Nyt kun pääsin koneen ääreen niin on kyllä pakko laatia vähän pidempi vastaus, tässä oli niin monta asiaa pielessä.

-

Tämä menee kyllä yhdeksi luovimmaksi perusteluksi hinnan laskulle, firma joka ei ole koskaan tuottanut voittoa vuositasolla laskee hintoja vain koska haluaa vaikuttaa kuluttaja mielikuvaan? Voin jo nyt sanoa kohtuullisen suurella varmuudella että tämä ei varmasti pidä paikkaansa, kilpailijat tuottavat jo selvästi halvempia sähköautoja ja Teslan mielikuvaa kalliista autoista ei muuta se että malliston keskellä tiputetaan hintoja (EU, USA).

-

Katetta ei jää. Sehän tässä on koko ajan ongelma, Teslan tulos ilman päästökrediittien myyntiä ei ole ollut edes kvartaalitasolla plussa kun muistaakseni kerran (2019 Q4 ulkomuistista).

Ja tietenkin kysyntäpaineen ylläpitäminen on ihan ok ja hyvä syy. Teslalla on kuitenkin tuo aikas agressiivinen kasvutavoite. [/quote]

Tarkennatko, mitä tarkoitat kysyntäpaineen ylläpitämisellä?

Okei eli siis kun Tesla laskee hintoja niin se tekee sen takia että kysyntää ei ole tarpeeksi? Miten Tesla kettuilee muille, tekemällä tappiota vuodesta toiseen?

Ihan ok

Tiedoksi, Teslan oikea gross margin autopuolella oli jotain 14% luokkaa kun luvuista on vähennetty krediittien myynti (100% katetta) ja deferred revenue (lähes 100% katetta), molemmat nämä ovat enemmän tai vähemmän kertaeriä eikä pysyviä tuloja. Teslan oikea gross margin on alhaisempi kuin kaikilla saksalaisilla premium merkeillä.

EDIT: taas tämä quote-ongelma. @Yu_Gong @Verneri_Pulkkinen kertokaa nyt oikeasti mitä teen tämän quoten kanssa väärin kun toimii niin satunnaisesti, puuttuuko joku tägi?

11 tykkäystä

@Seinakadun_Keisari hmm… mä vaan poistin sen ja maalasin sen uusiks ja painoin “Lainaa” niin se meni ihan oikein siihen ![]() eli korjasin sen sun postaukseen suoraan.

eli korjasin sen sun postaukseen suoraan.

EDIT: jatkan privassa ![]()

EDIT2: Oisko nyt oikein :)? siin oli 1 quote tägi siirtyny loppuun O.o

1 tykkäys

Ei tuo vieläkään näytä ihan oikealta?

Teslan Automotive gross margin on Q3:lla tuo 27,7%, jos siitä poistetaan regulatory credits se on 22.4% ja deferred refenue FSD:n osalta on $10 miljoonaa Q3:lla. Eli tämän jälkeen gross margin on 22.3%. https://ir.tesla.com/

Nopsasti vilkaisten q3 2020 BMW:n profit margin automotive segmentissä on 6.7% en jaksanut kaivaa muita kun tuskin niissä hirmuisia heittoja on. Lukuni saa tarkistaa jos tuntuu että ei mennyt oikein:D

Ja jos näistä luvuista aletaan poistamaan yksittäisiä kuluja, voidaan tuolta kulupuolelta varmaan poistaa Muskin 543 miljoonan taalan bonari joka on enemmän kuin nuo regulatory creditsit($397M) ![]()

Ja joka tapauksessa mielestäni nuo päästökaupan tulot ovat ihan oikeaa rahaa jolla voi vaikka rakentaa tehtaita jossa tehdä lisää autoja ja lisätä sitten sitä profittia per auto:) Ja outoa perustella että ei ole ollut voitollinen ilman regulatory creditsejä, ihan kuin eivät suhteuttaisi kulujaan sen mukaan mitä rahaa tulee sisään. Rivin alle jää mitä sinne jää kun kaikki lasketaan.

")

Linkissä Tesla Daily käykin juurikin sopivasti tuota deferred revenue ja regulatory credit asiaa läpi.

Kysyntäpaineella tarkoitan sitä että he saavat kasvatettua kysyntää ja myymällä esim kvartaalin lopussa tehtaan lähelle vaikka tietenkin tasaisempi jakelu olisi kaikinpuolin tehokkaampaa. Itse näen tämän hintojen alentamisen niin että jos Tesla kykenee hienosäätämään hintojaan vapaasti ja säilyttää tai jopa kasvattaa marginaaliaan, niin ei sitä ainakaan pidä pitää negatiivisena asiana heidän kannaltaan.

Samalla tämä kaikki mielestäni linkittyy Teslan tavoitteeseen. Tesla on tehnyt S ja X mallia hyvällä marginaalilla jo vuosia, legacy olisi voinut alkaa valmistamaan EV:tä myös ja ottaa “rahat pois markkinoilta” jos heillä olisi ollut siihen motivaatiota. Mutta pelko on ilmeisesti legacyn johdolle parempi motivaattori. Kuten kirjoitin; Tesla on näyttänyt esimerkkiä EV puolen toteuttamiskelpoisuudesta ja kehoittanut legacya tarttumaan toimeen jo vuosia, mutta koska siirtymä on ollut niin hidasta on Tesla siirtynyt sitten täyttämään markkinaa itse.

Ja tuo kettuilu oli viittaus Lucidin uuden sähköauton jälkeen Muskin twiittaama 69,420$ S-mallin uudeksi hinnaksi. Kettuilun pidän tuossa tilanteessa ihan hyväntahtoisena. Lucidin kyseinen malli on tulossa vasta joskus myöhemmin myyntiin.

Nämä kolme viimeistä kappaletta on omaa fiilistelyäni Teslan tekemisistä peilattuna heidän tavoitteeseensa ja siihen miten heidän tekemisiään arvioidaan.

Tulee pitkää vastausta kun on tullut viestien määrässä raja vastaan ja käytän tässä odotellessani aikaa kirjoittamiseen:D

5 tykkäystä

Mutta laskeeko Tesla gross marginin samalla tavalla kuin muut valmistajat?

This would happen because warranty costs are included in financial results as “Cost of Revenue,” a number that affects gross profit and net income, according to that article. Instead of naming them as such, Tesla would say they are goodwill repairs, so these expenses would appear as “Operating Expenses,” which get diluted in the company’s results for as long as the car is under warranty.

The article also points out a contradiction: although Tesla claims the repairs are not due to warranty issues, but to goodwill, they are only performed while the cars are under warranty.

3 tykkäystä

Montana Sceptic mainittu. Lasken tuon artikkelin short sellereiden FUD:ksi, kommenteissakin siihen puututaan varsin selkeästi. Ja tuossahan artikkelissa etsittiin ihmisiä joille on käynyt esitetyllä tavalla, onko tullut jatkoartikkelia aiheesta?

Edit: Ja paljonko tuo vaikuttaisi sinun mielestäsi gross marginiin?

Kai tajuat eron gross marginin ja profit marginin välillä? BMW:n gross margin oli ~15% ja net profit margin ~7%. Teslan lukuihin ei voi luottaa koska he viilaavat jatkuvasti warranty kuluja goodwillin puolelle joten tuo ilmoitettu on täysin keinotekoinen.

Ongelma tässä on että noita bonareita maksetaan pitkän aikaa, toisin kuin regu creditsin jotka loppuu suurelta osalta tähän vuoteen.

On ne oikeata rahaa mutta ne ovat kertaeriä jotka loppuvat pian.

Kerrotko miten Tesla suhteuttaa kulunsa siinä kohtaa kun regu credut poistuvat? Hehän ovat tehneet tappiota joka vuosi, ei ole hirveästi näkynyt kulujen suhteutusta aikaisemminkaan.

Siis saavat kasvatettua kysyntää hintoja laskemalla? Hintojen laskemiseen on tasan yksi syy, se on kysynnän puute, jos kysyntää olisi enemmän niin he saisivat enemmän katetta jos kerta kaikki menee mikä tuotetaan.

Tesla on tehnyt vuosikausia tappiota myymällä EV:tä, mitä ihmeen esimerkkiä Tesla on näyttänyt??

2 tykkäystä

Eiköhän se tappio sieltä selkeäksi voitoksi muutu kun alkaa tehtaat tuottamaan täydellä kapasiteetilla. Varmasti haastavaa kasvuyhtiönä tehdä hurjaa voittoa ja samalla rakentaa tehtaita, tehdä kehitystyötä ja palkata pirusti porukkaa.

Toki vain mun mielipide, mutta makes sense.

1 tykkäys

Eli BMW:n margin on 15% ja Teslan 27,7%. Ok. Tai jos otetaan creditsit pois huvin vuoksi niin 22,4% joka on silti heittämällä parempi kuin BMW:n

Creditsit jatkunee pari-kolme vuotta. Montakohan tehdasta Teslalla on siinä vaiheessa ja mikä on revenue?

Ja eikö Teslaa juuri olla nostamassa S&P500:een? Eli ei se tulos taida siis kovin tappiollinen olla…

Ja jos et ole huomannut Teslan profit margin autoilla on ollut positiivinen pitkään, joten miksei legacyllä ole ollut tarjota vastaavanlaisia sähköautoja? Heillä on ollut ihan hyvin aikaa tehdä auto markkinoille ja tehdä sitä rahaa. Hehän ovat valmiiksi jo jättimäisiä joten mikä estää tehdä voittoa kun ei tarvitse kasvaa? Teslan fyrkathan on mennyt kasvuun ja menee jatkossakin.

4 tykkäystä

Tesla oli kuluttajan kannalta houkutteleva auto muutama vuosi takaperin. Nyt kuitenkin sähköautoja on tulossa niin monelta taholta tuutista ulos, että on kyllä vaikea itselle perustella miksi ostaisi nimenomaan Teslan laatuongelmineen, kehittymättömine huoltoverkostoineen yms. And for this reason, I’m out.

Enkä myöskään tästä syystä osta Teslan osakkeita. Olen huomannut, että omat kulutustottumukset ja niiden muutokset ovat varsin hyviä indikaattoreita tulevaisuuden voittajayritysten etsintään.

11 tykkäystä

Nyt oli kyllä sen tason perustelu, että ei voi muuta kuin hattua nostaa.

Ei mitään järkevää sanottavaa, eli liputtakaa ja jatkakaa…

11 tykkäystä

Kuten sanoin, Tesla kikkailee gross marginia mm. goodwill korjauksilla joten ei ole vertailukelpoisa. Ja kun katsotaan mitä jää vuositasolla viivan alle niin ei tarvitse ihmetellä miksi isot pojat tulee pelikentälle vasta nyt.

Krediitit todennäköisesti tippuu rajusti tämän vuoden jälkeen, ainakin FCA:n ilmoitusten mukaan joka on ollut suurin ostaja.

Tulos ilman krediittejä miinuksella, kaikki vuositulokset tappiolla so far. Vrt. BMW joka on takonut viimeiset 10v 5-10 jaardia nettovoittoa per vuosi.

No kerroppa kuinka pitkään automotive ex-credits on ollut Teslalla voitolla?

Teslan fyrkat EI MENE kasvuun, tämä on taas sitä höpöhöpöä mitä levitetään, tsekkaa Teslan CAPEX niin tulet yllättymään, se on naurettavan pieni.

4 tykkäystä

Teslahan ei ole tosiaan vieläkään tehnyt yhtäkään varsinaista kansanmallia. Kaikki Teslat on toistaiseksi menneet joko varakkaille intoilijoille, ihmisille, jotka haluaa maksaa vähintään 50 tonnia nopeasta ja huomiota herättävästä erikoisuudesta tai sitten Tesla-lahkolaisille. Teslan markkinaosuus on aivan marginaalinen koko maailman automarkkinasta ja massamarkkinoilla sillä ei ole edustusta lainkaan.

Toki Applen iPhonestakin puhuttiin pitkään aluksi vain fanipoikatuotteena, mutta se, että iPhonesta lopulta tuli enemmän, ei takaa kaikkien vastaavien onnistumista.

Tältä pohjalta on mielestäni aika uskaliasta vannoa Teslan valloittavan maailman 2030 tai 2040 mennessä. Se kisa ei ole käytännössä edes alkanut vielä ja ensimmäisenä lähtöviivalle on tulleet Nissan ja VW, Teslan osalta ei vielä ole edes tiedossa kilpailijan nimeä.

Teknisesti Tesla on vahvoilla, mutta eipä etumatka VW ID:hen verrattuna enää mitenkään vakuuta. ID:n kantamat ovat samaa luokkaa. VW ei käy kaupaksi Tesla-faneille tai urheiluautoa hakeville, mutta toisaalta on valtavasti ihmisiä, jotka luottavat VW:hen paljon enemmän kuin Teslaan.

Ja sitten on valmistajia, jotka vielä kyttäävät ja odottavat sähköauton muuttumista kannattavaksi. Se, että ne tulevat markkinoille myöhemmin ei mitenkään varmista tappiotaan. Ei Facebook ollut ensimmäinen alallaan, ei iPhone ollut ensimmäinen älypuhelin, eikä muuten Teslakaan eka sähköauto. Myöhemmin markkinoille tuleva voi hyvin ottaa markkinat haltuunsa.

7 tykkäystä

Vähän viikonloppukevennystä tähän vakavahkoon ketjuun ja viitaten eiliseen Goldmanin vitsianalyysiin jolla onnistuttiin taas lisäämään se 25 jaardia markkina-arvoon. Kertoo mielestäni aika paljon markkinan ja tämän lapun järjettömyydestä kun yhden analyytikon 20-vuoden ennusteella saadaan näin isoja liikkeitä aikaan. Miettikää ihan oikeasti miten hankalaa esimerkiksi vuonna 2000 oli ennustaa pelikenttää missä bisneksessä vain vuodelle 2020. Tekisi mieli tarttua moneen asiaan mitä bullit täällä(kin) puolustelee, mutta Keisari hoitaa mallikkaasti ja korrektisti tätä roolia. Propsit sinne ja olet varmasti suurin teslatietäväinen tällä foorumilla! ![]()

6 tykkäystä

Täytyy kuitenkin ymmärtää, että Teslan huolto- ja SuperCharger-verkosto on parempi tiheämmin asutussa Euroopassa ja USA:ssa. Ehkä meilläkin vielä joku päivä.

Tesla on erilainen, erottuva, suorituskykyisin, pisimmän kantaman, parhaan latausverkoston ja ilmeisesti parhaan softan tarjoava sähköautovalmistaja. Mutta moniko näistä kilpailueduista on pysyviä? Tai ratkaisevia? Toisaalta kai maailman arvokkain autonvalmistaja vielä joskus saa autojensa perinteisen laadunkin kuntoon, joten ikuista ei välttämättä ole kuluttajien luotto perinteisien valmistajien laatuun Teslaan verrattuna. iPhonen laadussakin taisi alunperin olla joiltain osin huomauttamista, mutta lopulta se paukkasi kaikkien muiden ohi laatumielikuvissa.

1 tykkäys