Itsekö keksit uutisia? Lähde?

Pitääkö paikkansa vai ei on sitten toinen asia.

1 tykkäys

Varastot kasvavat, tuotanto vähenee. Jotkut laittaa tuotantolinjojen uusimisen piikkiin, jotkut miettii että olisiko siellä vähän enemmän niitä kysyntäongelmia.

5 tykkäystä

Muistanko väärin, vai eikö Q2 callissa kerrottu tuotannon olevan Q3lla pienempi tuotantolinjapäivitysten takia? Jos muisti ei valehtele tämä ei sikäli ole mitenkään uutinen että tuotantotahti ei ole kasvanut.

2 tykkäystä

Sanottiin kyllä. Ongelma on toki siinä että kyseessä on Giga Texasin Y-linja, tuotantolinojen uusinta koskee ensisijaisesti Model 3:sta ja osittain Cybertruckia.

Tähän kun lisää tiedon siitä että Berliinin tuotanto on laskenut maaliskuun 5k/vko alle 4k/vko plus huhut Shanghain tuotannon laskusta Y:n osalta niin voi miettiä että olisiko sittenkin jotain tekemistä kysynnän kanssa.

Musk osaa mediapelin, tiesi varmaan Q2 callissa että kysyntä ei ole kovin vahvaa ja näillä “tuotantolinjauudistuksilla” sai lampaille hyvän tekosyyn mitä levittää (kts Troyn twiitin vastaukset, huvittavaa). Y:n osalta ei ole mitään tuotantolinjamuutoksia tiedossa joten siihen sen ei pitäisi vaikuttaa, eikä varsinkaan Berliinissä jossa on pelkästään Y:tä.

4 tykkäystä

Tällaisen jätit mainitsematta:

Jos kyseessä olisi ongelma kysynnän suhteen (mitä hieman epäilen) niin sen luulisi näkyvän yleisenä heikkoutena läpi koko sektorin. Vai olisiko tämä karhujen mielestä jotain Tesla-spesifiä ongelmaa? Käsittääkseni kilpailijoiltakaan ei ole tullut mitään erikoisempia hittiuutuksia.

Karhut ulisee ja Tesla painaa 1.8 miljoonaan autoon 2023. Näin se taitaa mennä.

3 tykkäystä

Miksi Berliini laskee tuotantoaan jos kyseessä ei ole kysyntäongelma?

Musk sanoi puhelussa näin: “probably a slight decrease in production in Q3 for global factory upgrades”.

Muistan Keisarin about jotain vuosi sitten ja siitä eteenpäin sanoneen monta kertaa tätä kysyntä ongelmaa. En väitä että kysyntää riittää loputtomiin, onhan hinnanalennuksiakin ollut kysynnän ja kilpailun takia. Tähän asti ollaan kuitenkin pitkällä tähtäimellä oikeassa vauhdissa toimituksissa. Tälle vuodelle on erikseen ilmoitettu tavoitteeksi 1,8m toimitettuja autoja mikä on vuoden takaiseen iso nousu ja jos olisi kysyntäongelmia ollut niin tuskin tähän harppaukseen oltaisiin päästy.

Luulisi sähköautojen kysynnänkin yleisesti kasvavan koko ajan kun ymmärrys niitä kohtaan kasvaa ja negatiiviset ennakkoluulot vähenevät.

6 tykkäystä

Siis kysyntähän on ollut iso ongelma jo about vuoden, tammikuun järisyttävät hinnanalennukset tuli juuri siitä syystä että varastot täyttyivät. Samaten myöhemmin keväällä.

Tällä hetkellä varastot ovat jenkeissä suurempia kuin ennen tammikuun alennuksia.

Ja kun edelleen ollaan sijoituspalstalla niin se paljonko autoja toimitetaan ei itsessään vielä kerro mitään, olennaista on miettiä sijoittajan tuottoa ja tuotto-odotusta. Mikä on tuotto-odotus autofirmalle jonka PE on luokkaa 60 ja katteet sulavat jatkuvasti?

5 tykkäystä

Sinun mielestäsi Tesla pitäisi arvostaa puhtaaksi autoyhtiöksi. Minun mielestäni Tesla on enemmän kuin puhdas autoyhtiö ja niin Teslaan sijoittaneetkin sen tällä hetkellä näkevät? Ja jos olet oikeassa niin onneksi olkoon.

7 tykkäystä

98% Teslan bruttokatteesta tulee autoista, miten ihmeessä se pitäisi arvottaa jotenkin muuten kuin autoyhtiö?

13 tykkäystä

Entäpä tulevaisuudessa? Tiedätkö vastauksen varmasti tähänkin? Eikö sijoittamisessa pidä pystyä katsomaan eteenpäin, luulisi sinunkin omiin sijoittamiin yhtiöihin tämä tietävän

Edit. @Seinakadun_Keisari jäädään tätä seuraamaan kui meille käypi.

5 tykkäystä

Ennakoiminen on vaikeata, erityisesti tulevaisuuden. En näe siellä mitään sellaista joka 1) arvotetaan PE60 tason kertoimilla 2) olisi erityisen merkityksellinen bisnes Teslalle vrt autopuoli.

Nykyiset kertoimet diskonttaavat FSD:n osalta täydellistä menestystä kun todellisuus on se että se on vieläkin lv2 ADAS eikä suurella todennäköisyydellä nykyisestä Teslan autokannassa yksikään auto tule koskaan olemaan lv4 tai lv5.

Mutta pointti on siinä että PE60 odotetaan Teslan tuloksen moninkertaistuvan samaan aikaan kun sen katteet romahtaa ja on jo legacy-valmistajien tasolla pitkälti. Tuotto-odotus on yksinkertaisesti surkea.

11 tykkäystä

Muskihan vissiin meinasi demota X:ssä livenä FSD-betaversiota 12 ihan lähiaikoina. Vähän riskaabeliltä kuulostaa mutta kenties hyvinkin viihdyttävältä.

1 tykkäys

Jep, sijoittajan tulee nimenomaisesti pyrkiä ennustamaan ja arvioimaan tulevaisuutta: mahdollisuuksia, pettymyksiä ja tätä kautta arvostukseen vaikuttavia kokonaistekijöitä.

Toteuman julkistuksen yhteydessä markkina vie jo osakkeen arvoa. Tili tehdään ennakoimalla.

Samalla pitää arvioida vuosittaisen kehityksen kokonaisuutta ja ylivuotisten kehitysten kaarta. On täydellisen epäselvää ainakin itselle, Teslat myyty hiljan pois, miten Terslan mallit pysyvät kilpailukykyisinä ja tuottavina useamman vuoden tästä eteenpäin.

Markkina uudistuu hitaasti. Hybridit voivat olla yllättävä tekijä maissa, jossa sähköverkon varaan ei uskalleta heittäytyä.

2 tykkäystä

Keskustelu tuntuu taas olevan kapea- ja lyhytkatseista vaikka kyseessä on pitkän aikavälin suurimmilla megatrendeillä kannattavasti kasvava markkinajohtaja, jolla on merkittävää sisäistä osaamista kaikilta tärkeimmiltä osa-alueilta näillä aloilla.

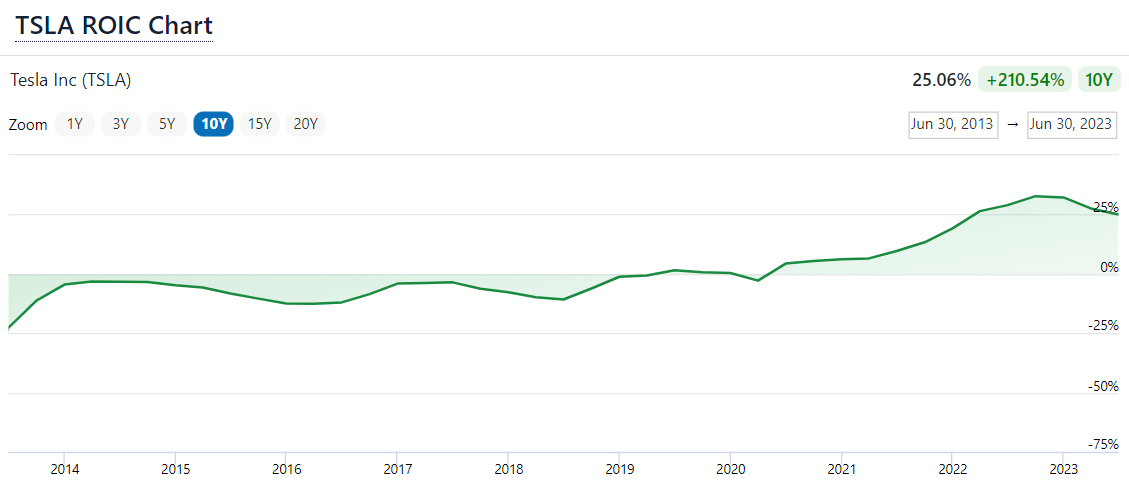

Yhtiö on investoinut tuotekehitykseen vuositasolla n. 2-3mrd ja capex 8mrd hyvällä menestyksellä jo pidemmän aikaa. Näillä saatu aikaan teknologinen etumatka ja hyvä pääomantuotto 25% huolimatta merkittävästi verrokkeja suuremmasta vertikaalisesta integraatiosta.

Mutta oletko kuitenkin sitä mieltä ettei nämä palkit enää tästä parane, koska tuntemattomasta syystä Model Y määrät ovat pienessä laskussa näinä viikkoina tai jopa kuukausina?

Oletko sitä mieltä, että:

- Automyynnin volyymissä, liikevaihdossa tai tuloksessa ollaan saavutettu maksimi?

- Super Charger verkosto ei kasva, kasvata liikevaihtoa eikä kannattavuutta?

- Energiabisnes ei kasva tai paranna kannattavuutta tulevaisuudessa?

- Vakuutustoiminta ei laajene fleetin myötä tai kannattavuus kärsii?

- Auto tai Energiaservicen kannattavuus kärsii tai liiketoiminta ei kasva fleetin/installation basen myötä?

- Tesla Bot ei koskaan tule tuottamaan mitään?

- Dojoa ei koskaan voida hyödyntää ulkopuolisten neuroverkkojen koulutuksessa?

- Tesla Rent ei tule koskaan vuokraamaan Tesla merkkisiä autoja kannattavasti?

- Tesla operating system eli tekoälyyn pohjautuvat yleiset järjestelmät eivät pidä yhtiön kannattavuutta pysyvästi kilpailijoita paremmalla tasolla?

- Automyynnin kannattavuuden lasku syö kaikki muut mahdollisesti kehittyvät rahavirrat?

Haluaisin tietää mielipiteesi näihin, kun olet kuitenkin ketjun aktiivisimpia karhuja.

FSD:n lisenssointien, lvl2/3/4/5 tilaajien ja robottitaksien osalta mielipiteesi lienee kaikille selvä.

12 tykkäystä

Nämä versiojulkistukset on menettäneet jo täysin merkityksensä, 2 vuotta sitten tuli v10 josta Musk sanoi näin:

Tesla ei ole saanut korjattua edes sitä phantom brakingia josta on valitettu vuosikausia, miten ihmeessä se pystyisi nykyisellä softalla ja raudalla saavuttamaan lv4 tasoa?

2 tykkäystä

Ymmärrätkö kuinka naurettavan pieneltä tuo kuulostaa? Ei ihme jos ei mitään tapahdu tuolla R&D:llä, verrokkina vaikka liikevaihdoltaan alle kolmasosan kokoinen Nokia jonka R&D on luokkaa 5 miljardia vuodessa.

Bemarin R&D oli vajaa 7 miljardia viime vuonna.

Teslan tuotekehitysbudjetti on hyttysen ininää.

Käytännössä syöty kokonaan jo pois, esim. volkkarin uudet sähkömoottorit on jo energiatehokkaampia kuin Teslan. Akkuteknologiassa kiinalaiset johtaa.

En - koskee jokaista kohtaa.

Voi ehkä tuottaa joskus jotain. Teslan mittakaavassa hyttysen paska ainakin seuraavat 5v. Kilpailijat kaukana edellä tässäkin.

En usko eikä suurta merkitystä.

Vuokra-auto bisnes on helvetin kilpailtua ja pääomaintensiivistä. Tämäkin osastoa ynnä muuta.

En usko tähän.

Ei välttämättä kaikkia mutta nykyisillä kertoimilla muiden rahavirrat pitää olla todella isoja.

17 tykkäystä

Ottamatta laajemmin kantaa muuten tähän keskusteluun niin muistanemme kaikki miten paljon Nokia sijoitti aikoinaan tutkimukseen ja tuotekehitykseen kilpailijoihin verrattuna ja niin se vain matkapuhelinbusiness romahti. R&D :n tuottavuus rahan suhteen on valitettavan usein hyvin heikko mittari. Yhtä lailla tämä voi kertoa siitä, miten paljon rahaa poltetaan kannattamattomiin projekteihin.

8 tykkäystä

Teslan tuotekehitysbudjetti on hyttysen ininää.

Minun mielestäni on hyvä asia, että tuotekehitys on kustannustehokasta.

Tarkoitus on kehittää tuotteita ja palveluita eikä käyttää mahdollisimman suurta määrää rahaa.

volkkarin uudet sähkömoottorit on jo energiatehokkaampia

Voitko laittaa lisätietoja volkkarin sähkömoottorista, jossa on vaikkapa M3/Y moottoreita vastaava määrä käytettävää tehoa, takaisinlataustehoa ja energiankulutuslukemia?

Teslan tuotannossa olevat M3/Y moottorit on kehitetty joskus ennen 2018 ja uuden sukupolven moottorit todennäiköisesti jo tuotantovalmiita.

Akkuteknologiassa kiinalaiset johtaa.

Voitko antaa esimerkkejä tuotannossa olevista koko auton kannalta paremmista akkupaketeista?

Turha vertailla perunasäkkiä rakenteelliseen komponenttiin. Energiatiheys, latausnopeus?

Muusta sähköautoon liittyvästä teknologisesta etumatka esimerkit alla. Huom vuodet ja tuotteet.

Missä kilpailijat menee? Esim mainitsemasi BMW? vai eikö tarvitse kilpailla tässä?

En - koskee jokaista kohtaa.

Eikö näiden sitten pitäisi näkyä arvostustasossa, kun ovat kuitenkin tiedossa olevia asioita?

Tesla Bot ei koskaan tule tuottamaan mitään?

Voi ehkä tuottaa joskus jotain. Teslan mittakaavassa hyttysen paska ainakin seuraavat 5v. Kilpailijat kaukana edellä tässäkin.

Voitko listata näitä kilpailijoita, jotka ovat kaukana edellä sähkökäyttöisen konenäköä ja itseoppivaa tekoälyä hyödyntävän kustannustehokkaan humanoidirobotin kanssa?

Muista vastauksista se tosiaan on niin, että aika näyttää. Turha keskustella enempää lisätietojen puuttuessa. Kukin voi luottaa yhtiön track recordiin tai olla luottamatta.

5 tykkäystä