Vaikea sanoa tekevätkö BEV-mallistolla voittoa, kun sitä ei eritellä. Puolet BYD:n myynnistä on hybridejä, joilla ainakin perinteiset valmistajat tekee parempaa katetta vs. BEV.

BYD:n liiketoiminnan voitto-%

Vaikea sanoa tekevätkö BEV-mallistolla voittoa, kun sitä ei eritellä. Puolet BYD:n myynnistä on hybridejä, joilla ainakin perinteiset valmistajat tekee parempaa katetta vs. BEV.

BYD:n liiketoiminnan voitto-%

Eli toisin sanoen väitteesi oli väärin. Ehkä näitä ei kannata ladella jos ei ole faktaa tueksi. Näin sitä johdetaan ihmisiä harhaan.

Kannattaa lukea uudelleen, mitä sanoin. Väitteeni ei ole väärin, vaikka yksi valmistaja saattaisikin tehdä BEV-mallistollaan hieman voittoa.

Jos tarkastellaan kaikkia sähköautovalmistajia vs. Tesla, ne tekevät nettona tappiota. Näin ollen Teslalle jää 100 % BEV-markkinan voitoista.

Siis jos esim. BYD osuus voitoista olisi 5%, niin silloinhan 95% voitoista menee Teslalle. Tätä ei nyt saa kyllä käännettyä mitenkään niin, että 100% voitoista menee Teslalle. Olettaen siis, että BYD tekee voittoa.

Onko väite näin vaikea ymmärtää?

Voin antaa kuvitteellisen esimerkin, joka mahdollisesti selventää:

Valmistaja A (“Tesla”): voittoa 5€

Valmistaja B (“BYD”): voittoa 1€

Valmistaja C: tappiota 1€

Valmistaja D: tappiota 2€

Koko markkinan voitto yhteensä: 3€

Ja kun tarkastellaan Tesla vs. kaikki muut kollektiivisesti, niin kun kaikki muut jäävät nettona tappiolle, 100 % EV-markkinan tuottamasta voitosta selittyy Teslan tekemällä voitolla.

Ymmärrän kyllä, mitä yrität sanoa, mutta noin sitä ei vaan saa käännettyä. Esimerkin mukaisella tavalla laskettuna BYD:n osuus voitoista on 33%.

Sinun esimerkkiäsi käyttäen

Valmistaja A (“Tesla”): voittoa 1000€

Valmistaja B (“BYD”): voittoa 1200€

Valmistaja C: tappiota 600€

Valmistaja D: tappiota 600€

Niin edelleen voi sanoa että Tesla vie 100% alan voitoista vaikka siellä olisi toimija joka tekee enemmän voittoa kun Tesla.

Eli esimerkkisi oli siten surkea.

Toisin sanoen Tesla on ainut kuka tekee pelkillä BEV myynneillä voittoa niistä yrityksistä ketkä erittelevät ne tulokseen.

Sun esimerkki on onneksi vielä surkeampi, koska todellisuudessa BYD:n voitot on ihan eri sarjassa, kuin missä Tesla menee. Ja keskustelun kohteena olleilla täyssähköautoilla tuskin edes tekevät voittoa… tai varmaan olisivat siitä joskus kertoneet, jos tekisivät.

Niin numeroni olivat täysin esimerkinluonteisia joilla oli tarkoitus osoittaa kuiinka huono esimerkkisi oli.

Teslan kannattavuus vs. muut valmistajat esittämiseen löytyy paljon parempiakin tapoja.

Nettotulos-% on paras tapa mutta tällä hetkellä kuviota sekoittaa se että muilla on luvuissa hybridit ja polttikset, ehkä 10v päästä tilanne on jo korjautunut että saadaan vertailtua tätäkin.

Kuinka monta valmistajaa maailmasta löytyy Teslan lisäksi, jotka edes pystyvät positiiviseen nettotulos-% BEV-mallistollaan?

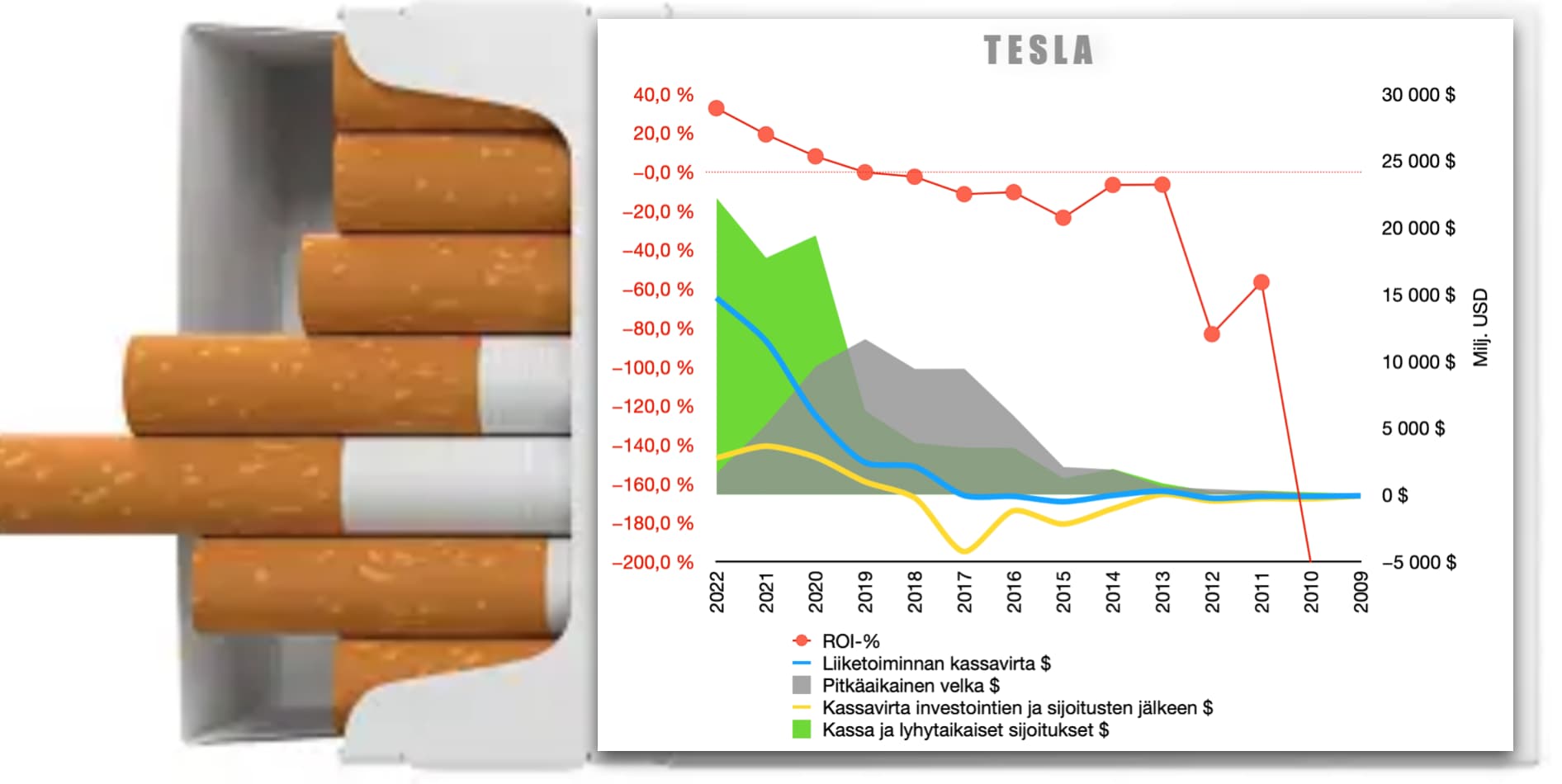

Näin amatöörin näkökulmasta yhtiö etenee liiketoiminnan lukujen valossa oikeinkin mallikkaasti. Velat sulaa, kassa paisuu, liiketoiminta tuottaa kasvavaa rahavirtaa ja kaikkien investointien/sijoitusten jälkeenkin jää vielä rahaa käteen. Lisäksi pääomantuotot ovat olleet reilusti kaksinumeroisia viime vuosina. Tästä on hyvä jatkaa. data: ir.tesla & macrotrends

Kuten sanottua, en tiedä koska eivät avaa lukujaan. Mutta tämä ei ollutkaan pointti vaan esimerkkisi joka oli siis huono kuten täällä moni on sinulle kertonut.

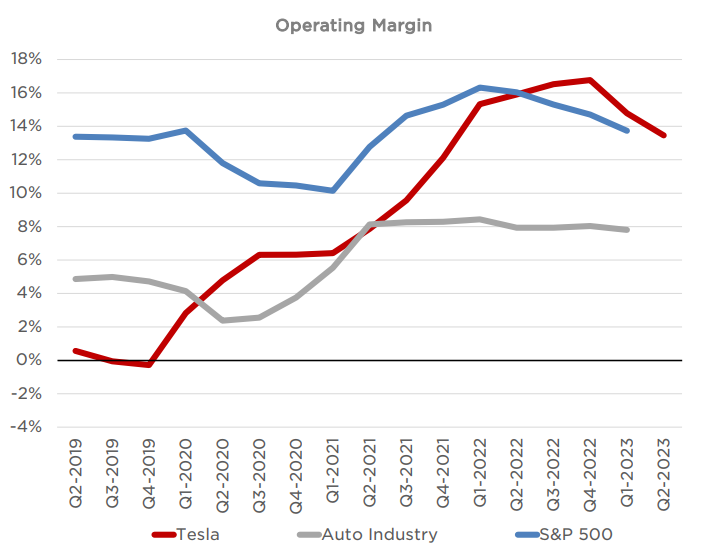

Teslan lukujen osalta mielenkiintoista on vertailla Q3/22 lukuihin, silloin tehtiin erinomaista yli 15% net profit % tulosta kun se Q2/23 oli laskenut jo alle 11% joka sekin on varsin hyvä autoteollisuuden osalta, Q3 tulee olemaan mahdollisesti tässä suhteessa heikoin tulostason pariin vuoteen ja tämän kehityksen pystyy kääntämään ainoastaan CyberTruckin toimitusten alkaminen isolla volyymillä 2024.

En voi tietää, mutta olisin yllättynyt jos Taycanit ei olisi voitollista businesta. Samoin arvailen, että Bemun (huomioiden yhdistetty CLAR-alusta) mallisto mahdollistaa nykyisillä volyymeillä ja hintatasoilla kannattavan EV-busineksen.

Mutta kuten todettua, täyttä mutuilua tämä osaltani.

Edit: todettakoon vielä, että suurin osa valmistajista painii vielä niin pienillä valmistusvolyymeillä, että skaalahyötyjen etuja on vielä paljon ulosmitattavissa kun/jos saavat volyymit nousemaan. Alkaisiko Teslan volyymit olla jo sitä tasoa, että ainakaan suhteellinen rajahyöty tuotannon kasvusta ei ole enää siinä määrin merkittävä?

Tarkastuslaskennan tulos näyttää tälläiseltä.

| 22Q2 | 22Q3 | 22Q4 | 23Q1 | 23Q2 | |

|---|---|---|---|---|---|

| Revenue | 13670 | 17785 | 20241 | 18878 | 20419 |

| Net income | 2259 | 3292 | 3687 | 2513 | 2703 |

| Nettotulos% | 16,5 | 18,5 | 18,2 | 13,3 | 13,2 |

Millä numeroilla olet laskenut alle 11% 23Q2?

Mistä päättelet CT:n olevan niin kannattava tuote, että se kääntäisi trendin?

OM on ollut nousujohteinen alkuvuoden hintojen laskuun asti, joten olisi helposti oletettavissa, että trendi jatkuu samansuuntaisena jos hintoja ei lasketa lisää.

Vai onko sinulla jotain ylempää tietoa aiheesta?

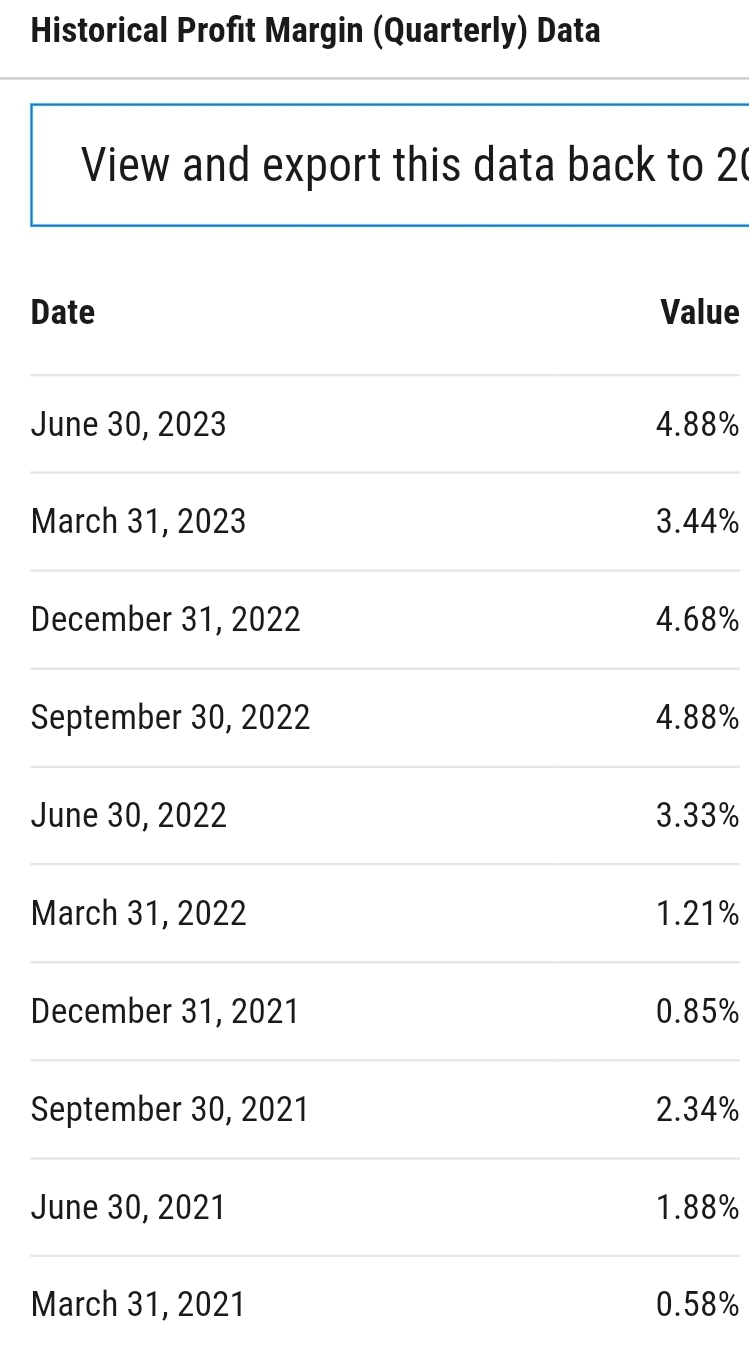

Mikäli laskee nettotulosprosenttia, kannattaa ottaa huomioon yrityksen koko liikevaihto. Kannattaa tarkastaa omat numerot. Teslan nettotulosprosentti oli Q2 2023 10,8 %.

Se oli vain testi, että onko Tesla vain autoyhtiö.

Oikea vastaus on, että ei ole, koska muiden liiketoimintojen liikevaihto puuttui.

Nyt on lisätty muukin liikevaihto autokaupan lisäksi.

| 22Q2 | 22Q3 | 22Q4 | 23Q1 | 23Q2 | |

|---|---|---|---|---|---|

| Revenue | 16934 | 21454 | 24318 | 23329 | 24927 |

| Net income | 2259 | 3292 | 3687 | 2513 | 2703 |

| Net profit% | 13,3 | 15,3 | 15,2 | 10,8 | 10,8 |

Aika pienet luvut Teslalta, etenkin vakuutetuissa Model 3:ssa = 245kpl. Se vaan kertoo, että Highland malli on oven takana. 2-3 viikon päästä pitäisi olla eri luvut taulussa, eli paljon paremmat. Näin ainakin kaikki toivomme, eiks niin ![]()

Joo, highland varmasti selittää Model 3:n lukemat. Mutta on nuo Y:n lukemat myös heikkoja. Mikä syy sille?

Ja huomioisin tuon BYDin suorituksen. Tesla ei ole enää lähimaillakaan Bydiä kun myynneistä puhutaan.