Tästä kvartterista tulee kyllä vaikea kaikille sähkisvalmistajille.

Luvassa lienee rapsakkaa alennusmarkkinaa ja rapisevia marginaaleja.

Q1 tuskin on parempi mutta josko kysyntä sitten kesää kohti vähän elpyisi.

Tästä kvartterista tulee kyllä vaikea kaikille sähkisvalmistajille.

Luvassa lienee rapsakkaa alennusmarkkinaa ja rapisevia marginaaleja.

Q1 tuskin on parempi mutta josko kysyntä sitten kesää kohti vähän elpyisi.

Heh, kiitos posista. Eihän tossa tosin ollut mitään uutta mitä en olisi täällä jo useampaankin kertaan sanonut. Tesla teki mielestäni ison virheen laskiessaan hintoja näin paljon katteiden kustannuksella. Ilman, että kukaan kilpailija olisi siihen edes pakottanut.

Mutta jos posin kautta jatketaan, niin tämän viikon uutiset kilpailijoilta on vahvistanut sitä mun teesiä, että Tesla on vahvoilla EV-markkinalla tulevina vuosina, kun kilpailijat ei vaan voi kasvattaa myyntimääriän heille tappiollisessa EV-segmentissä. Investointeja laitetaan jäihin, tuotantolinjoja kiinni ja myyntitargetteja lasketaan:

Tänään closen jälkeen saadaan Fordilta osari, jossa raportoivat myös EV-segmentin luvut monesta muusta valmistajasta poiketen (megatappiot luvassa). Katsotaan mitä osarissa ja conference callissa sanovat EV targeteista yms. Varmaan aika karua luettavaa.

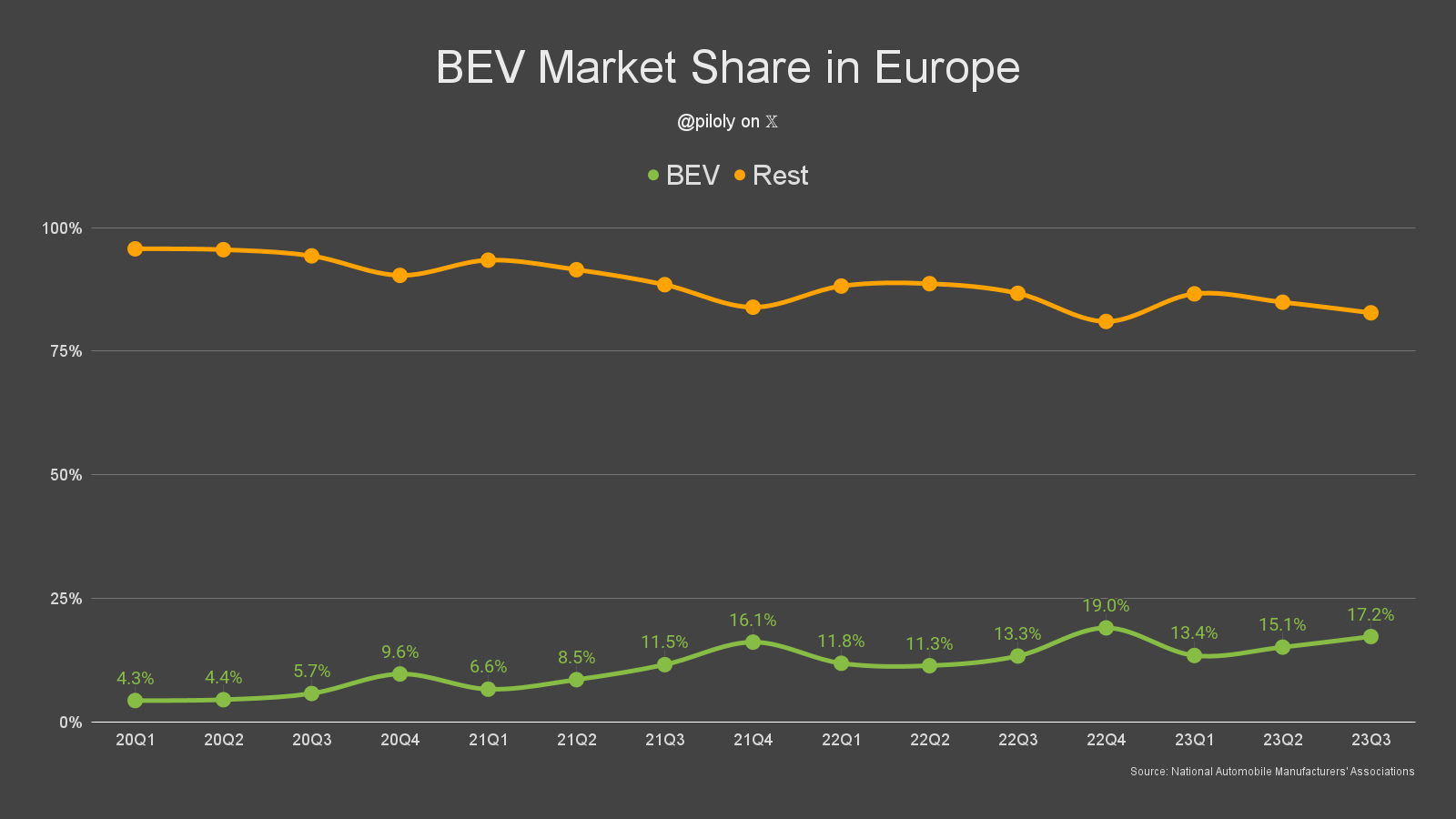

Q4 on ollut viime vuosina paras kvartaali kaikille valmistajille. Yleensä vuoden lopussa erääntyy erinäisiä tukia monessa maassa, joka aikaistaa kysyntää seuraavalta vuodelta. Valmistajilla voi olla myös vielä jonkinlaisia tilauskirjoja jäljellä, mutta ne alkavat olemaan aika ohuet. Sanoisin, että Q1 näyttää paremmin kysyntätilanteen koko markkinassa.

Esimerkkinä Q4 vahvuudesta Euroopan EV markkinaosuudet (koko markkina, ei pelkkä Tesla), ks. miten paljon sähköautoja Q4 aina toimitetaan ja sen jälkeen markkinaosuus koko automyynnistä laskee:

Mistä tällainen tieto? Jos viittasit Meksikon tehtaan viivästymiseen niin sillä ei liene merkitystä jos/kun Model 2:n tuotanto aloitetaan Austinissa. Käsittääkseni aikataulusta ei ole mitään tietoa.

Tämä on mahdollista - joskin epäilen koska mallisto on toistaiseksi ohut - mutta Tesla-sijoittajaa tämä ei lämmitä koska jos nykyinen kannattavuustaso pysyy pidemmän aikaa niin Teslan kertoimia ei enään hyväksytä ja kurssi dyykkaa. Oletuksella siis ettei Musk vedä sitä kuuluisaa jänistä hatusta ja saisi FSD:n toimimaan tulevan 2-3v aikana.

Sanoivatko Mercedekseltä tosiaan että tekevät sähkiksiä tappiolla?

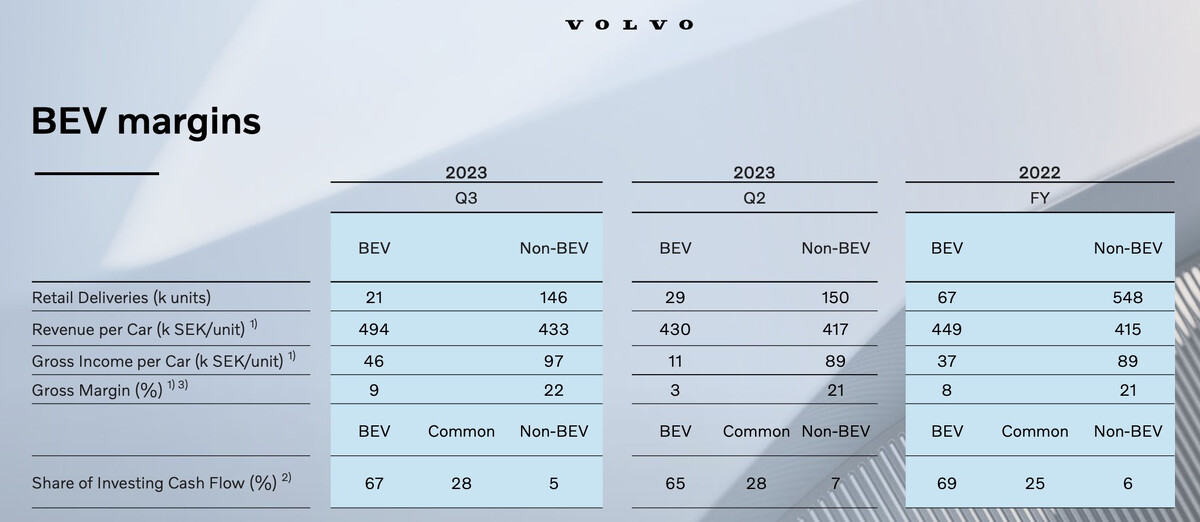

Volvon Q3:ssa sähkisten marginaali oli hiukan ylös ja volyymi alas.

Premium-valmistajat valinnevat tämän tien kun ostovoima sakkaa laajemmin.

Eipä ole ollut aikaisemmin tällaista kvartteria. Ostovoima on heikentynyt, ilmassa on kaikenlaista epävarmuutta ja tukiaiset ovat kuivuneet monin paikoin.

Tesla on kaiketi valinnut pitää linjat pyörimässä ja uhrata marginaalit. Luvassa on rumaa jälkeä.

Olet useamman kerran viitannut Teslan mallistoon vanhentuneena. Sitähän se ei missään nimessä ole. Teslan myynnistä 96+% koostuu 3/Y, joten katsotaan niitä: uuden täysin uudistuneen Model 3 toimitukset ovat juuri alkaneet (et muuten ole vieläkään kertonut @Seinakadun_Keisari miksi uusi Model 3 on “halpuutettu”). Ja Model Y:tä on myyty massamäärissä vasta vuodesta 2021.

Jos katsotaan 22 vuotta putkeen maailman myydyimmän auton Toyota Corolla trackia: sitä alettiin myymään 1966 ja se on ollut vuosikymmeniä maailman halutuin auto… en usko, että Teslalla tulee olemaan piiiiitkään aikaan ongelmia 3/Y kanssa. Tesla Model Y syrjäyttää Corollan tänä vuonna maailman myydyimpänä autona.

Näiden mallien vetovoimalla + Cybertruckin avulla ensi vuonna päästään siihen odottamaani <20 % kasvuun ja markkinan/talouden elpyessä vuonna 2025 kasvu kiihdyttää (30+% ?). Sen jälkeen saadaan massamyyntiin “next gen” auto.

Kannattavuustason suhteen luulen, että ollaan aika lähellä pohjia. Uskon, että etenkin 2025 Teslan kannatavuus lähtee uudestaan nousuun. Tällöin tulos kasvaa kolmea kautta: automyynnin kasvu + katteiden kasvu + muiden segmenttien kasvu (automyynnin lisäksi).

Seuraavan vuoden aikana eletään vaikeita aikoja, jolloin pettymyksiä voi tulla montaa kautta. Potentiaalisena osakkeenomistaja myös toivoisin, että näin kävisi, jotta osaketta pääsisi ostamaan matalaan hintaan. Vuoden 2024 jälkeen on monia katalyyttejä, jotka voivat eksponentiaalisesti kasvattaa Teslan potentiaalia tehdä tulosta (myös hyväkatteisten autojen ulkopuolella).

Corollaa on toki mallina myyty vuosikymmeniä, mutta Corolla-nimisen auton uusia generaatioita on tullut noin viiden vuoden välein. Siihen nähden kolmosen malli-ikä alkaa olla aika pitkä.

Mutta aika näyttää miten faceliftattu kolmonen myy. Viikset olisin kyllä jättänyt paikalleen, ihan vain että kelpaisi useammalle.

Tuo corolla ja muidenkin autojen myynti määrät teslaan on vähä huono verrata, esimerkiksi corollaa myydään erimarkkinoille miljoonalla eri mallina ja tän lisäks se mallisto vielä päivittyy 5v välein.

Eikö tuosta tesla model 3 ole vaan käytännössä 3 versiota ja joka markkinoilla samat?

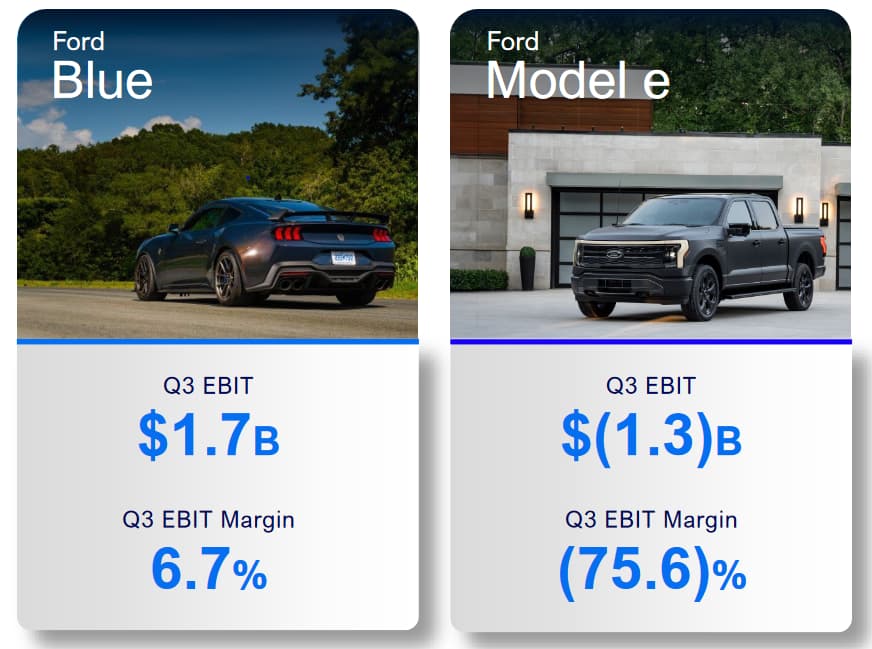

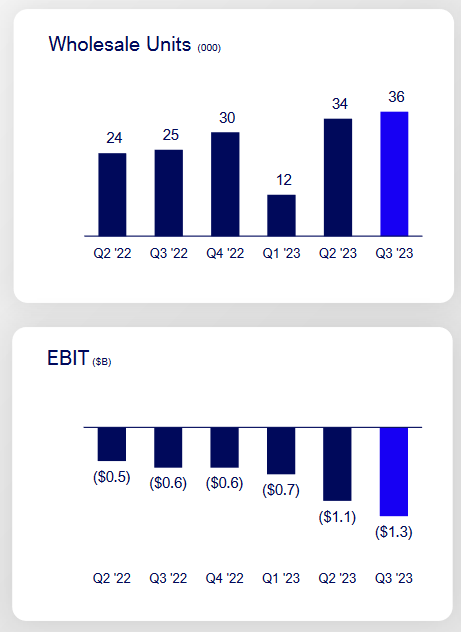

Uff… Fordin pieni sähköautobisnes (-$1.3B) on niin karmean tappiollista, että se syö melkein koko henkilöautoliiketoiminnan voiton (+$1.7B).

Ford myi 36 000 sähköautoa (Ford Model e) ja 736 000 henkilöautoa (Ford Blue).

Myynti “kasvaa”. Tappio kasvaa.

Tässä näkee hyvin syyn sille, miksi perinteiset valmistajat eivät tule seuraavan parin vuoden aikana merkittävästi lisäämään EV-tuotantoa, mikä avaa Teslalle mahdollisuuden hyötyä.

EDIT: Lisäksi konferenssipuhelusta aika isoa vastatuulta koko bisnekselle uusien työehtosopimusten kautta:

NEWS: Ford says the 41 day UAW strike cost them a total of $1.3 billion ($31.7M per day) and canceled production of 80,000 vehicles.

The new UAW labor deal will increase Ford’s labor costs by $850-$900 per vehicle, reducing margins by six- or seven-tenths of a percentage point.

Ei kai sitä Fordin perusteella voi sentään tuollaista johtopäätöstä tehdä?

GM ja Ford ovat jäämässä jälkeen mutta eivät ne kahdestaankaan muodosta ryhmää “perinteiset valmistajat”.

Yksikään perinteisistä valmistajista ei ole sanonut, että sen EV-segmentin tulos olisi positiivinen. Tappiollista liiketoimintoa ei haluta kasvattaa liikaa, etenkään kun se kannibalisoi suoraan kannattavaa liiketoimintoa (ICE/hybridi).

Huomaa, että kun viittasit Volvon positiivisiin marginaaleihin, ne ovat bruttomarginaalit. Volvo ei raportoi EV-segmenttiä erillisesti. Jos mukaan laskettaisiin R&D ja SG&A kustannukset, olisi Volvonkin EV-segmentti tappiollinen.

Kaikilla valmistajilla on iso fokus sähköautoissa ja kaikki puhuvat niiden kannattavuuden parantamisesta. Jos joku pystyisi jo kertomaan kykenevänsä tekemään sähköautoja voitollisesti, believe me, se kyllä kerrottaisiin.

EI ihan pidä paikkaansa. Tässä muutama indikaatio lähiajoilta.

" Mercedes Says EQE Electric Sedan Is As Profitable As The E-Class"

" German car manufacturer BMW makes the same profit from its electric vehicles as from its petrol and diesel vehicles, Oliver Zipse, the automaker’s boss, said on Saturday as he presented the new generation of electric cars called “Neue Klasse” (“new class” in German)."

Saksalaiset nostavat kapasiteettia koko ajan. Se on sitten eri asia miten laajasti Tesla kilpailee saksalaisen premiumin kanssa. Volkkari on hiukan kysymysmerkki, ainakin vetävät nyt henkeä kun kauppa ei käy kunnolla.

Volvosta:

" Volvo said it expects the EX30 to boost the company’s gross margins into the 15-20% range."

Ja Volvo nimeomaan raportoi segmentit erikseen.

Volvo raportoi vain bruttomarginaalin BEV osalta, ei tulosta. Tulos on toistaiseksi negatiivinen. Katsotaan räjäyttääkö EX30 pankin kuten lupailevat, niiden toimitukset alkaa nyt Q4.

Täytyy tutustua noihin saksalaisiin. BMW:llä ei ainakaan ollut edellisessä tuloksessa mitään erityistä mainintaa BEV voitollisuudesta, katsotaan maanantaina mitä Q3 sanoo. Kuulostaa oudolta, jos BMW saisi sähköautoista jo saman katteen kuin bensa-autoista, ottaen huomioon miten penseä suhtautuminen Zipsellä on ollut sähköautoihin.

Mercedeksen ja BMW:n etu on, että saavat sähköautoista premium-hinnan. Volyymit on tietysti sitten pienemmät mutta premiumia ei voi kohdistaakaan massatuotteeksi. BMW i4 ei ole esimerkiksi mikään halpa auto ja myy hintaluokassaan hyvin. Mercedes ajaa aktiivisesti tuoteportfoliota kohti kovempaa hintatasoa.

Tiukemmassa paikassa on halvemman pään tuotteilla elävät.

Minusta Tesla teki virheen kun laski hintaa kysynnän laskiessa. Kapasiteetin alasajo hetkeksi olisi ollut terveempi toimenpide.

Minusta on oikea liike kasvattaa Teslan markkinaosuutta. Näin tulee uusia liiketoimintamahdollisuuksia. Esimerkiksi tuo BP:n laturikauppa vain korostaa Teslan skaalaetua, kun laturitekniikka Supereilla on suoraan kopioitu autoista. Kempowerillekin tämä on merkittävä uhka, jos Tesla saa paljon isoja asiakkaita täältä.

Kukaan länsivalmistaja ei nyt näytä kasvattavan sähköautojen kapasiteettia ja Mercedeskin valittaa hintatason olevan “not sustainable”. Teslan Berliinin laajennus näyttää etenevän 2024 alkuvuodesta - kenellä länsivalmistajalla on näyttää vastaavia kapasiteettilaajennuksia?

Niin, kaikki tekee akkuautoilla tappiota pl. Tesla, jonka katteet ovat kuitenkin rajussa laskussa ja kasvu hidastumassa. Teslan katteet eivät ole hyvät enää. En ymmärrä miten Tesla bullit pitää tätä härkämäisenä tilanteena.

Hertz törmäsi “fuck around, find around” tilanteeseen Teslan kanssa

Jos yksi yritys ainoastaan kykenee kasvattamaan liiketoimintaa kannattavasti EV markkinalla joka on tulevaisuudessa koko automarkkina niin onhan se melko bullish juttu.

En itse ymmärrä miten karhujen on niin vaikea nähdä mihin tämä johtaa 5-7v säteellä.

Koska Tesla ei pysty tällä hetkellä siihen. Vai oletko eri mieltä?

Olen eri mieltä.

Jos ensi vuonna jäädään absoluuttisessa kasvussa 50%cagr tavoitteesta niin suhteellinen kasvu on varmasti sitäkin kovempaa.

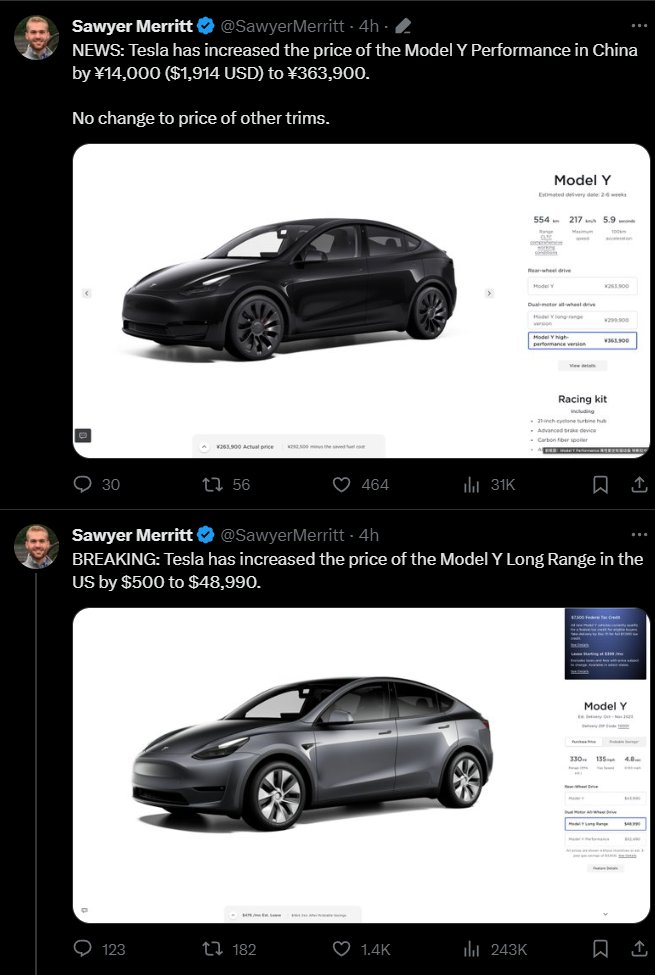

Hinnat liikkuu molempiin suuntiin. Viime yönä Teslojen hinnat liikkui ylöspäin. Katteet ei olekaan rajussa laskussa, vaan nousussa? Esim. vuosina 2021-2022 Tesla nosti yli $10 000 monen mallin hintaa. Ei kannata perustaa omaa teesiään sille, ettei Tesla pystyisi parantamaan katteitaan, kun markkinaolosuhteet paranevat.

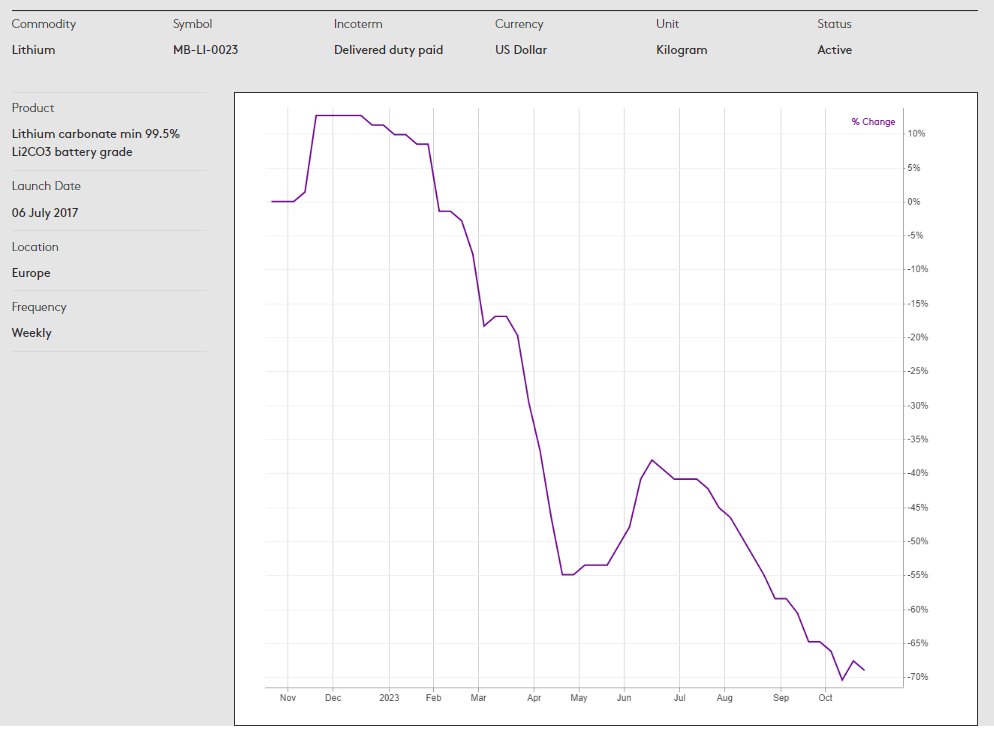

Katteisiin auttaa myös raaka-aineiden hintojen lasku. Litiumin tilanteessa romahdus.