Ennen EOL pitäisi varmaan todeta tuotteet kunnolla kuolleiksi.

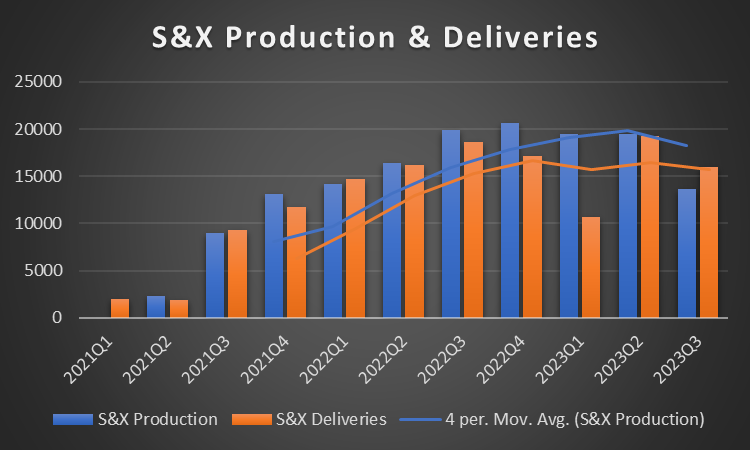

Tein nopeat käppyrät 2021 alusta alkean ja tähän melkein kolmeen vuoteen osuu kaksi kunnolla laskevaa kvartaalia.

En ainakaan itse lähtisi nyt tuotteita kuoppaamaan korkeiden korkojen aikana jos tuon hintaisten tuotteiden myynti ottaa vähän takapakkia.

Kannattaa myös huomioida, että Semi ja CT taitaa käyttää ainakin samoja moottoreita kuin S/X, joten jotain volyymi ja kustannushyöytyjä tulee sieltäkin kaikkiin tuotteisiin.

Nyt tietysti eletään tätä hetkeä. Q3 - toimitusrapsassa todettiin näin:

“27,885 customers received their new vehicle, representing an increase of 11 per cent.”

Ja tilauskanta on olosuhteisiin nähden kunnossa:

"This year, we expect a significant increase in sales compared to the previous year – despite challenges in the supply chain and a different development of the BEV markets in the world regions.”

Porschella ei sinänsä ole hoppua sähköistämisen suhteen.

“In the first nine months of the year, the sports car manufacturer increased both Group sales revenue and Group operating profit.”

Edit: Q3 siis toimitettu 9894 Taycania. Kun S/X toimitukset oli yhteensä 15985 ja oletusmix on 40%X / 60%S (Euroopan rekisteröintien product mix) niin samoissa mennään S:n kanssa mutta trendit osoittaa eri suuntiin.

Kaikki tulevaisuuden ennustukset perustuu arvauksiin. En huomannut että Optimusta olisi edes mainittu analyysissä ja itse kyllä näkisin potentiaalia olevan kuitenkin valtavasti 10 vuoden aikajänteellä.

“Chinese electric-vehicle manufacturer BYD is temporarily cutting domestic prices on certain models by as much as 10% or so all month amid growing competition.”

Voisitko avata vähän tätä ajatteluasi. Linkkisi käsittelee oikeastaan riskineutraalia hinnoittelua joka vähän niinkuin olettaa että on olemassa joko staattinen tai dynaaminen strategia joka replikoi option arvon enkä oikein näe relevanssia hypoteettisen uuden segmentin arvostamiseen.

Monte-Carlo simulaatio on mielestäni ihan ok keino määritellä optio-arvo Botille.

Muunmuassa Arkk käyttää tätä 5v tavoitehintojen määrittelyssä hypoteettisten ja uusien segmenttien osalta.

Mutta olet kuitenkin oikeassa ei tuo Monte-Carlo malli huomioi riskiä tai tuotekehityksen onnistumisen todennäköisyyttä riittävällä tavalla.

Sinunko mielestä AI humanoidirobotille ei ole markkiinaa tai niillä ei voida tehdä kannattavaa bisnestä tuotekehityksen onnistuessa?

Just luki uutisessa ettei ole jos luit sitä. Luki että jälkitoimituksia mitkä ei selitä myyntiä. Ja tuskin pösön ostajat kilpailee teslan kanssa muutenkaan. Aika erikoista näin suuri vaihtelu mielestäni…

Eivät enää yksin selitä… Eli pösön maahantuojan mukaan joillakin ihmisillä saattaa olla muukin syy ostaa pösö kuin halpa hinta. Mitäs itse sanoisit, jos olisit pösön maahantuoja? Kannattaa tosiaan lukea automyyjien sanomiset tosi tarkkaan. Ne on aika ketkuja kaikki.

Väitätkö nyt tosissaan että ostajat on luokkaa… Meinasin ostaa Teslan mutta päädyinkin ranskalaiseen patonkiin? Vähän epäilen että asiakaskunta olisi samaa. Ja siinä ei pösö paljon paina kun tiputtu koko kärkikymmeniköstä.

Ei se varmaan ole samaa. Mutta toi tarjoushaukkajengi sai nyt halvat kamppispösönsä. Ei niitä pösöjä enää samaan tahtiin tilailla, ellei jossain kohtaa tule uutta dumppauskamppista. Jäänee siis kertaluonteiseksi tämä pösöhegemonia. Teslan kysyntä ollut pysyvämpää sorttia ja sellaisena myös pysynee.