Igerin paluusta on kyllä osakkeenomistajana pakko olla hieman innoissaan vaikka hieman vierastankin “sankarijohtaja-ajattelua”, jossa yhtiöiden toimitusjohtajat saavat kohtuuttoman paljon palstatilaa ja firmojen hyvä kehitys mielletään heidän saavutukseksi ja vastoinkäymiset puolestaan ulkoisista tekijöistä johtuviksi.

Vallan erinomainen kirja Disneyn tuoreemmista vaiheista Bobin johdolla vaikka pukinkonttiin:

Disneytä seurannut pitkään ja melkein kelkassa.

2021/2022 vaihteessa annettiin targetiksi 196

Jossain jenkkijutussa, epäiltiin johtoa ja TJ kyvykkyyttä. Samoin keskustelupalkoilla tuli “kansalaisilta” noottia ja palautetta huvipuistoista, joiden hinnoittelukäytännöt karanneet käsistä.

Päädyin silloin AirBnb omistajaksi.

Disneyn kurssi oli silloin 130- 50 välissä.

Nyt targetti on 126 tietämillä.

Yhtiöllä on kyllä potentiaalia tahkota tulosta. Mukana vaikka missä.

Itsellä taitaa mennä jälleen vuosi vain seuratessa tämän kanssa.

Disney+ vuotaa rahaa kuin seula ja Avatar 2 vaatii 2 miljardin myynnit päästäkseen nollille. Firma ennustaa itse, että Disney+ pääsisi plussalle (vasta) vuonna 2024 ja tuo on mielestäni suht positiivinen ennuste. Mikäli eivät saa palvelua tuottamaan rahaa, niin firma on kirjaimellisesti kusessa ja joutuu joko kannattelemaan +:aa muilla tuotoilla tai lopettamaan sen ja tekemään valtavat alaskirjaukset. Itse omistan ja tarkoitukseni on kasvattaa positiota, mutta lyhyellä aikavälillä ei kannata odottaa isoa käännöstä plussalle.

Edit:

Otan esimerkkinä Netflixin. Se julkaisi palvelunsa 2007 ja saavutti kassavirtapositiivisuuden heti perään 2020. Noh, Disney ei joudu käynnistämään sisällöntuotantoaan nollista ja omistaa isot määrät immateriaalioikeuksia, joten näitä ei voi verrata suoraan. Jotain se kuitenkin kertoo streaming-palvelun haasteista tehdä voittoa.

Tietyllä tavalla itseäni hieman ihmetyttää näiden isojen elokuva- ja sarjatuottajien hinku perustaa oma palvelu. Itse näkisin esimerkiksi HBO/WarnerBros ja Disneyn kaltaisten pitkän linjan IP-tuottajien kykenevän kilpailuttamaan sarjansa eri palvelutuottajien välillä. Esimerkiksi Netflixin laatu on mielestäni laskenut kuin lehmänhäntä yhtiön keskityttyä itse tuottamaan sarjoja ja elokuvia määrä edellä.

Panokset ja riskit huomioiden uskoisin lisensoinnin tuovan paremman riski/tuotto-suhteen:

Palveluiden nostaessa hintojaan näen kuluttajien karsivan tilauksia, jolloin kilpailu kiristyy entisestään.

Mielestäni on huolestuttavaa ettei Disney ole pystynyt kääntämään D+:aa voitolliseksi 160 miljoonalla tilaajalla. Pitää kuitenkin ottaa huomioon, että palvelussa on valtavasti sisältöä, josta yhtiön ei tarvitse maksaa muille.

Voiko yhtiö koskaan vähentää D+ investointeja vai onko palveluun investoitava jatkuvasti korvausinvestointeja? Ts. kuinka moni lopettaa palvelun tilaamisen, jos uutuuksien tulo vähenee?

Kauanko kuluttajat jaksavat innostua kun uusia Star Wars ja Marvel spinoffeja tulee kuin sieniä sateella?

Näen riskinä myös IP:iden siiloutumisen yksinoikeuksilla. Mitä jos kuluttajat eivät halua tilata montaa palvelua, joista jokaisessa on vain muutama kiinnostava sarja/elokuva ja tämä johtaakin piratismin suosion palaamiseen? Itselleni Spotify oli aikanaan helppo tapa siirtyä maksamaan musiikista, mutta tilanne tuskin olisi sama, jos vaikkapa 10 lempiartistiani olisivat 3-4 eri palvelussa.

Jos tuotantoyhtiö uskoo pystyvänsä tuottamaan riittävästi hyvälaatuista sisältöä niin sen kannattaa silloin ottaa jakelukanava itselleen ja kerätä sisällöstään voitot. Näyttäisi siltä, että Netflix ei vaan ehtinyt kasvaa riittävän suureksi, että siitä olisi tullut paras vaihtoehto tuotantoyhtiöille. Toisaalta Netflix ehti kasvaa liian suureksi, että sitä olisi pystytty ostamaan. HBO, Disney jne. ovat toki olleet tv-kanaviensa kautta itse jakelijana jo ennen Netflixin perustamista, joten ei tuo siirtyminen omaan digitaaliseen jakelukanavaan niin kummallinen ratkaisu ole miltä ehkä äkkiseltään voi tuntua.

Edullisemmat osittain mainosrahoitteiset palvelut on jo ainakin Netflixillä ja Disney+:lla joillain markkinoilla. Voi olla että mainoksista tulee vielä standardi. Osa asiakkaista varmasti katsoo mieluummin mainoksia, jotta voi pitää useammat palvelut käytössä. Ihan perinteistä hintadifferointia. Spotifylla on täysin mainosrahoitteinen ratkaisu joka kaiketi sekin toimii ihan ok ainakin Spotifyn näkökulmasta.

Disney kuitenkin teki itse sen valinnan investoida valtavasti lisää sisältöihin ja kasvuun. Investointipäätöksen aikaan tilaajamäärien ennuste oli 230-260 miljoonaa tilaajaa vuonna 2024 eli kutakuinkin tuohon kasvuennusteen alarajaan päästäisiin jos absoluuttinen kasvu jatkuisi samalla tasolla kuin viimeiset kaksi vuotta. En olisi kovin huolissani investointien aiheuttamasta tappiollisuudesta, kun kuitenkin edetään siinä vauhdissa mitä investointipäätöstä tehdessä on arvioitu.

Pitää jossain kohtaa yrittää tonkia, jos Disneyn raporteista löytyisi miten ne käsittelevät yhtiön sisäistä kauppaa. Erilaisilla laskentaratkaisuilla ja siirtohinnoittelulla tuon Disney+:n voi saada joko heikommin tai paremmin kannattavan näköiseksi kuin mitä se oikeasti on kokonaisuuden näkökulmasta. Vähän samaan tapaan toimii Amazon Prime, itsenäisenä liiketoimintona se näyttäisi pelkältä rahareiältä, mutta osana kokonaisuutta se onkin huomattavasti kannattavampi tai oikeastaan Amazonin koko kuluttajapuolen ydin. Esimerkkinä vaikka Disney+:n Star Wars -sarjoihin liittyvien investointien tuotto syntyy myös oheistuotteiden, huvipuistojen ja tulevien elokuvien kautta. Itseäni Disneyssä kiehtoo juuri se, miten he pystyvät lypsämään IP:t niin monella tavalla.

Ne palvelut jotka pääsevät kriittisen tilaajamassan yli voivat jatkaa absoluuttisesti suuria investointeja kannattavasti mikä väistämättä johtaa kv-suoratoistopalveluiden keskittymiseen muutamille toimijoille. Disney on aika vahvasti matkalla yhdeksi näistä toimijoista jotka saavat suoratoiston kannattavaksi. Disneyhän muuten on jo Netflixiä suurempi suoratoistaja kun Disney+, Hulu ja espn+ lasketaan yhteen.

Ihan asiallinen kysymys. Kuluttajan näkökulmasta teennäisesti pitkitetyt elokuva- ja tv-sarjat on ihan oksennusta, mutta käsittääkseni taloudellisesti niiden riski-tuottosuhde on aivan erinomainen. Omasta mielestäni Star Wars oli sisällöllisesti aika taputeltu jo kuudennen elokuvan jälkeen. Disney ei ole tässä poikkeus, uusia menestys IP:tä tarvitaan kyllä kipeästi ja niiden tekeminen ei todellakaan ole helppoa. Toisaalta jos minun pitäisi valita palvelu, jolta menestyviä sisältöjä odottaisin tulevaisuudessa niin kyllä se Disney siellä olisi ensimmäisenä ainakin elokuvien osalta.

Tämä siiloutuminen on tosiaan ongelma ainakin kuluttajalle. Länsimaissa pidän laajamittaisen piratismin riskiä todella pienenä. Todennäköisesti asiakkaat vaan vaihtelevat palveluita ja pyrkivät jakamaan tunnuksia perhe-/kaveripiireissä, mutta tätähän nyt on tapahtunut jo vuosien ajan. Pidemmällä aikavälillä tarjonta mukailee kysyntää ja palveluiden määrä ja/tai uuden sisällön määrä tullee laskemaan.

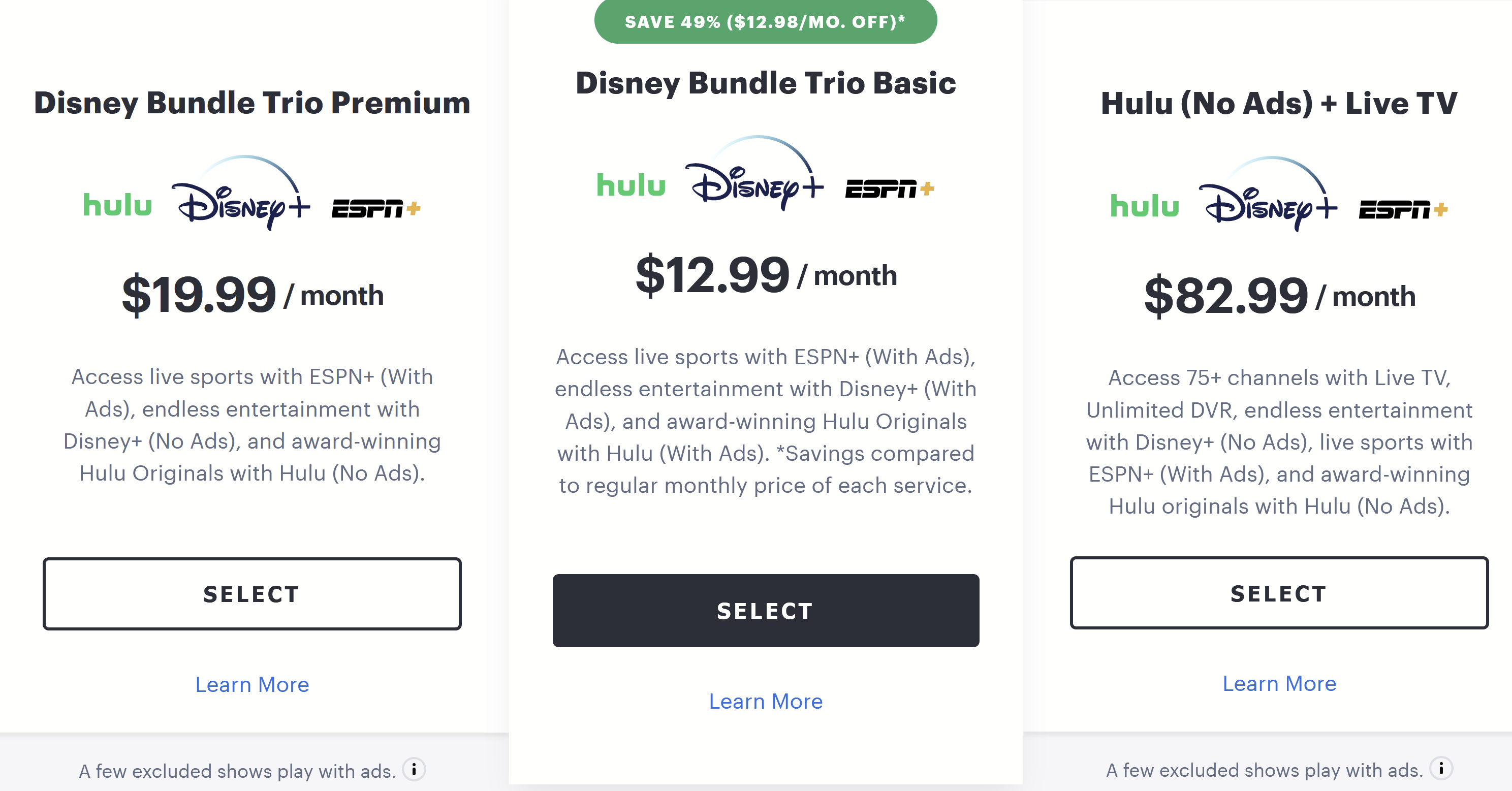

Disney muuten myy jo jenkeissä kolmea omaa palveluansa tällaisina paketteina. Asiakas siis maksaa melko korkean hinnan, katsoo mainoksia ja on silti todella tyytyväinen kun sai kolmen palvelun paketin puoleen hintaan. Tämä tosiaan on Disneyn sisäinen paketti mutta ehkä jotain tuollaisia virityksiä voi tulla itsenäistenkin palveluiden välille.

Tästä mun kommentista saa nyt ehkä turhankin positiivisen kuvan. Esiin nostetut huolet ovat kyllä ihan aiheellisia ja tämä tarjosi oikein hyvää ajatusharjoittelua. Disney on osiensa summaa suurempi kokonaisuus sen eri liiketoimintojen synergioiden takia ja sitä kannattaa mielestäni yrittää huomioida, vaikka tarkastelisikin pääasiassa suoratoistoa.

Erinomainen vastine! Olet oikeassa siinä, että Disney ja HBO ovat jaelleet sisältöjään pitkään, mikä luonnollisesti sai omassa kuplassani liian pienen painoarvon, koska ei ole itse tullut palveluita käytettyä.

Spotifylla on täysin mainosrahoitteinen ratkaisu joka kaiketi sekin toimii ihan ok ainakin Spotifyn näkökulmasta.

Tämä menee OT:ksi, mutta oletko varma asiasta? Itsellä oli hetken aikaa tuo Spotify Free, mutta tuntui ettei siellä kauhean monen firman mainoksia pyörinyt, lähinnä Spotifyn omia.

Taisit tässä tiivistää myös minun ajatukseni Disneyn sijoituskeissistä.

Tuohon ESPN:ään liittyen: Minkälainen riski on, että urheilusarjat lyövät omat palvelunsa pystyyn? F1:llähän sellainen jo on, mutta miten isot amerikkalaiset liigat? Tuo F1 TV on muuten huomattavasti halvempi kuin Cmore oli.

Tuo Star Wars on muuten hyvä esimerkki. Itse “pelkään”, että sarja rebootataan vielä kerran isolla budjetilla, mutta trilogian ensimmäinen osa floppaa, jolloin tappiot ovat massiiviset. Harvoin näitä maltetaan kunnialla päästää lepoon.

Todennäköisesti asiakkaat vaan vaihtelevat palveluita ja pyrkivät jakamaan tunnuksia perhe-/kaveripiireissä, mutta tätähän nyt on tapahtunut jo vuosien ajan.

Laajamittainen piratismi ei välttämättä ole ongelma, mutta jos arvioidaan yhteen piratismi, uusien tilien sarjaluonti ja tunnusten jakaminen, niin isoista massoista kyse. Lähinnä tulee mieleen aliarvioivatko streamingpalvelut yleisesti asiakaspysyvyyttään ja asiakkaiden hintasensitiivisyyttä. Hintasensitiivisyyteen liittyvät myös nämä palvelun kasvatusvaiheessa olevat edulliset sisäänheittohinnat. Hinta-ankkurointi pelittää tässäkin ja hinnan noustessa 5€ → 10€/kk se alkaakin tuntua kalliilta.

Ovat toki käyttäneet huomattavan paljon ulkoisia jakelukanavia, varsinkin Yhdysvaltojen ulkopuolella, niin ihan ymmärrettävä ajatus.

Spotify tais olla tähän aika heikko esimerkki. Sehän on ollut jatkuvasti tuottajien/muusikkojen hampaissa liian pienistä palkkioista, joten ei se ehkä pyörikään ihan niin hyvin. Mainosrahoitteisuudessa on kyllä omat ongelmansa. Vaikea sanoa kuinka hyvä näkyvyys noilla suoratoistajilla on mainospaikkojen määrään, kun sekin vaihtelee katsojamäärien mukaan. Tai kohdistuuko mainokset niille, joilla ei ole varaa tai halua muutenkaan kuluttaa eli heikentää markkinoinnin kannattavuutta. Ainakin alkuvaiheessa mainosrahoitteisuus (sekä pakettitarjoukset) tulevat syömään ARPUa eli DTC-liiketoiminnan kannattavuus voi vaan jatkaa heikentymistä entisestään seuraavina kvartaaleina. Onneksi joissain kohdin tilaajamäärien kasvun pitäisi taas peitota tuo heikompi myyntimix.

ESPN:n en ole kovin hyvin perehtynyt, mutta tämä on kyllä ihan huomattava pidemmän aikavälin riski. Teknologisesti jakelukanavan perustaminen taitaa olla nykyään melkoisen helppoa ja halpaakin suhteessa urheilusarjoissa pyöriviin rahoihin. (Jopa Inderesin kokoisella yhtiöllä voi olla oma palvelu jossa jakaa livesisältöä.) NBA:ta on itse tullut jonkin verran seurattua ja myyvät myös itse suoraan league passia jolla pääsee otteluja katsomaan. Suorat jakelukanavat on todennäköisesti kannattavampia sekä sarjalle että asiakkaalle. Perinteiset urheilukanavat/suoratoistajat on kyllä aika julmetun kalliita, kun niissä maksetaan kaikista niistäkin lajeista, joita ei kiinnosta seurata.

Floppi on tietty mahdollinen. Todella vaikea tätä on arvioida sijoitusmielessä. Edellinen trilogia oli ihan menestys kokonaisuudessaan vaikka ei sekään mitään uutta tarjonnut.

Näihin ei oikein ulkopuolelta ole näkymää. Jotain haasteitahan hinnoittelun puolella on jo havaittu ja sitä on lähdetty taklaamaan noilla mainosrahoitteisilla palveluilla. Netflix myös yrittänyt puuttua tuohon tilien jakamiseen.

Ankkuroitumista saadaan hämärrytettyä aika monilla keinoilla ja se myös muuttuu ajan kuluessa, että siitä en vähän pidemmällä aikavälillä olis kovinkaan huolissani.

Niillä on jo. TV-yhtiöt ja nykyään myös Amazon(Prime) ja Google(Youtube) maksavat kuitenkin lähetysoikeuksista niin hirveitä summia, ettei liigojen kannata yrittää myydä niitä yksinoikeudella omien palveluidensa kautta. Esim. NFL oikeudet:

With games airing on CBS, NBC, Fox, and ESPN/ABC, the NFL thus holds broadcast contracts with four companies (Paramount Global, NBCUniversal, Fox Corporation and The Walt Disney Company/Hearst Communications, respectively) that control a combined vast majority of the country’s television product. These four broadcasters paid a combined total of US$39.6 billion to air games from 2014 to 2022.[1] They previously paid a combined total of $20.4 billion to air games between 2006 and 2013.[2] They will then pay over $110 billion for the rights lasting from 2023 through 2033.[3][4] wikipedia

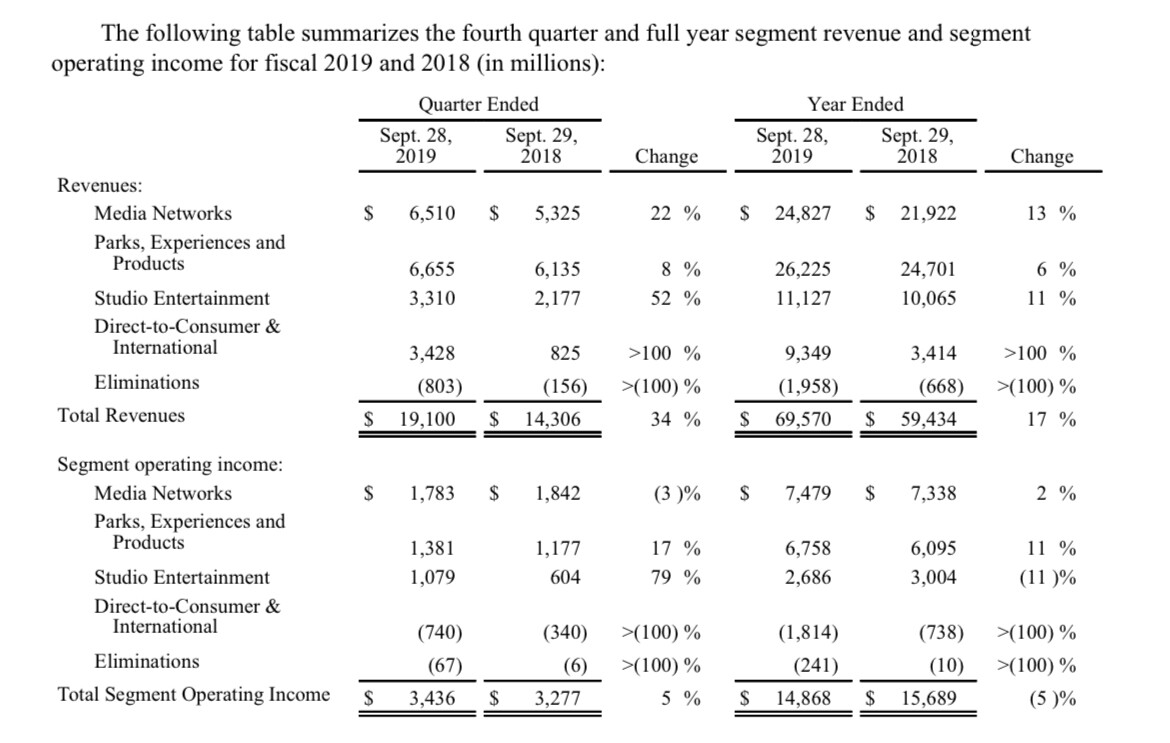

Olen veivaillut Disneytä salkusta ulos ja sisään parin vuoden sisällä, mutta sen track record pörssissä vuodesta 2015 on ollut korona-pomppua lukuunottamatta niin huono, että indeksi hakkaa sen selvästi. Olen alkanut epäillä saako Disneystä pitkällä aikavälillä ylituottoa. Sillä on ESPN, Fox, ym. joista voi muodostua rahareikiä kun perinteinen TV/kaapeli rapistuu jenkeissä.

Tänään on ollut paljon esillä CNBC:llä, pitkä haastis Nelson Peltziltä (menossa hallitukseen ilman äänioikeutta). Bob Igerin johdolla uskoisin, että yhtiön rakennetta pyöritellään tehokkaammaksi. P/S on vain 2, joten myyntiä on, vaikka kannattavuus vielä puuttuu. Alkaa mielenkiintoinen parin vuoden aikakausi.

Saadaan lukuja keskiviikkoiltana, itsellä ei tällä hetkellä salkussa. Minkälaisia ajatuksia palsta-analyytikoilla? Noussut aika muikeasti YTD, melkein 30%.

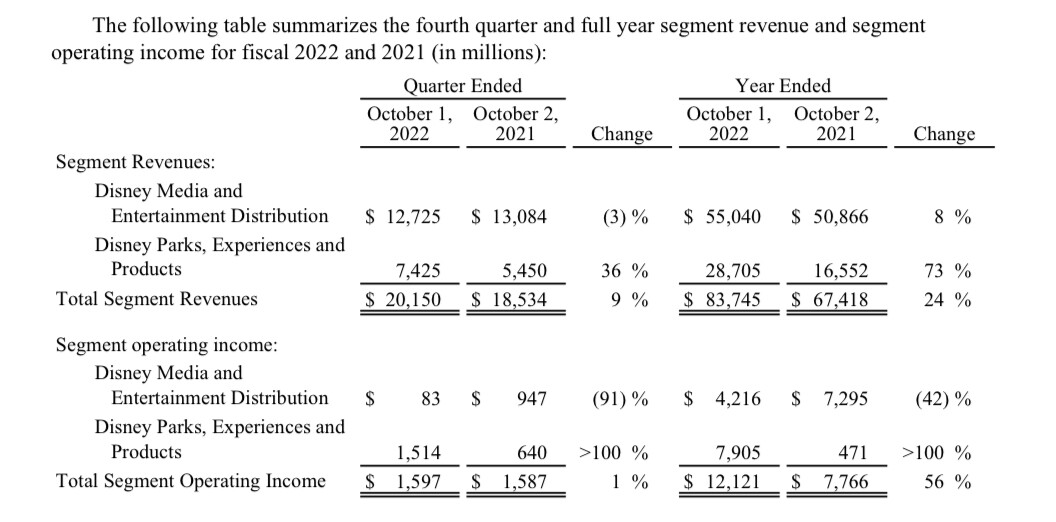

Arvailen, että puistot ovat päässeet parempaan vauhtiin ja tekevät jo voittoa. Leffat/franchiset: Avatar on pinnistänyt nollille ja tästä eteenpäin se tekee myös tuottoa. Black Panther taisi jäädä miljardin tavoitteesta, mutta teki kuitenkin ihan hyvän tuloksen ~900 miltsiä. Uusia hittejä on putkessa 2023 mm. Antman & Wasp Quantumanina, Guardians of the Galaxy 3, Indiana Jones, Peter Pan, yms. Star Warssillekin on toivottavasti jokin järkevä suunnitelma valmiina. Erilaisia sarjoja on putkahdellut vähän väliä, osa hyviä, osa surkeita, mutta iso raha tulee ymmärtääkseni leffojen kautta?

Disney+ jatkaa varmaankin vahvaa suorittamista tilaajien osalta, mutta fyrkkaa se ei vielä tee. Ei kai Iger ole näin lyhyessä ajassa paljoa ehtinyt saada aikaan, joten sijoittajia kiinnostaa enemmän mitä hänellä on sanottavaa konffapuhelussa nykytilanteesta ja tulevasta. Disney on tietyllä tapaa kriisiyhtiö ja nyt pitäisi nähdä jämäkkää johtamista ja uutta suuntaa. Pari vuotta sitten suoratoistopalvelut ja tilaajamäärien kasvu oli markkinoille mannaa. Nyt pitäisi pystyä tekemään niillä rahaakin, mikä voi olla Disneylle kova haaste. Palvelun hinta pitää saada ylös ja kustannuksia leikattua. Tilaajia on jo niin paljon, että ns. kriittisen massan olisi pitänyt ylittyä.

Eli jos pitäisi summata, niin ööö muuten ihan ok tulos, mutta Disney+ laahaa. Bob saattaa puhua kurssin nousuun ja jos on esittää hyvä suunnitelma tästä eteenpäin, niin vihreää aaltoa pukkaa. Mikäli markkina ei usko Bobin puheisiin ja esiintyminen on epävarmaa, niin punaista puskee.

Ai niin aktivistisijoittaja Nelson Peltz yrittää saada jalansijaa hallituksessa. Mielestäni tämä olisi tässä tilanteessa ihan hyvä asia. Ainakin tulisi painetta saada muutos nopeasti käyntiin.

Oma (pieni) positio on vihdoin noussut plussalle. Kirjoittelin aiemmin, etten usko tämän tuottavan indeksiä paremmin, joten pidän liipasinsormeni herkällä tuloksjulkkarin jälkeen.

Myin myös oman swing-position pois. En halunnut ottaa osaririskiä, mukaan pääsee uudestaan aina. Muuten samaa mieltä, mitä yllä kirjoittelit. Disney+ on avainasemassa jatkoa ajatellen.

Joo… Disney käyttäytyy hieman reaktiivisesti. Eivät jotenkin huomanneet, kun liiketoiminnan tasapaino muutosta tarpeeksi ajoissa.

Se, miten ajat on muuttuneet 1990-l pari vuosikymmentä eteenpäin kestäneistä kulta-ajoista. Varsinainen kakku oli silloin niiden käsissä, joilla oli kiinnostavaa, ajankohtaista tuotantoa. Leffateatterit ja televisiokanavat ostivat paketteina leffoja niiltä tuotantoyhtiöiltä, joilla oli leffoja, joita haluttiin mennä katsomaan. Kaupan päälle pari surkeampaakin kokemusta.

Jossain FAANG-aikakaudella tasapaino vaihtui niille, joilla oli yleisö valmiina. Netflixin koko liiketoiminta perustuu tilaus-sitouttaminen-tuotot.

Ihmiset alkavat tilaamaan Disney±palvelua tai Netflixiä sen perusteella, millaisiin keskusteluihin sisällöstä törmää. Joku pinnalla oleva sarja tai elokuva, joka tekee meli katsoa.

Seuraava haaste striimauskanavalla on sitouttaa asiakkaansa. Tähän tarvitaan erilaisia elokuvia ja sarjoja persoonallisuudesta ja mielen tilasta riippumatta. Mikäli tilaaja ei löydä itselleen sopivaa sisältöä, hän vaihtaa toiseen suoratoistopalveluun. Mikäli hän vaihtoi vain kokeilun halusta, palaa hän herkästi sille kanavalle, mistä hän on aikaisemminkin löytänyt toivomaansa sisältöä.

Viimeisenä tulee tuotot. Tilaajamäärien kasvaessa ja striimauspalvelu pystyy yhä enemevissä määrin tasapainoilemaan halppis tuotannon ja korkean budjetin kanssa. Kun kilpailijat eivät pysty samalla tavoin panostamaan jatkuvasti uudistuvaan tuotantoonsa, markkinajohtajasta jää kohtalaisen pysyvästi mielikuva, että sieltä löytää aina paremmin jotain katsottavaa.

Itse tuli tilattua kaksi ensimmäistä vuotta Disney+. Ikävä kyllä meillä ei oikein edes lapset katsoneet sitä. Star Warsit katsottiin läpi. Ihmisinä ohjatut leffat tuli myös katsottua elokuvissa.

Ei sieltä oikein löytänyt ensimmäisinä vuosina mitään.

Nyt Disney on panostanut ilmeisesti tuotantoonsa, mutta jos Disney+ käänny kannattavammaksi, heillä on vaikeuksia sitouttaa tilaajansa. Muualta saa parempaa sisältöä.

Mut juu… striimaus ehdottomasti se juttu. Tykkään verrata aikaan ennen koronaa ja nykyhetkeen.

Revenues for the quarter grew 8%.

• Diluted earnings per share (EPS) from continuing operations for the quarter increased to $0.70

from $0.63 in the prior-year quarter.

• Excluding certain items(1), diluted EPS for the quarter decreased to $0.99 from $1.06 in the prioryear quarter.

Ei paljoa, mutta sen pitäisi pikemminkin toimintaan tehtyjen investointeihin nähden pikemminkin kasvaa.

Netflix nousi tällä tulosjulkistuskaudella, koska sijoittajat innostuivat tilaajamäärien käännöksestä.

Toki tuo voi olla vain haettu selitys nousulle. Alkuvuodesta teknologiaosakkeet on muutenkin nousseet kategorisesti, mutta ei tuo silti hyvää tee Disneylle.

Disney+:n kuukausimaksu on aika naurettava, jotta se saa pidettyä tilaajistaan kiinni, se joutuu jatkuvasti Netflixin tavoin investoimaan tuotantoon. Kovilla korkomarkkinoilla pääoman kaivaminen jostain muualta heikentää kasvu mahdollisuuksia.

Totta, mutta Disney korotti palvelun hintoja ja odotti menettävänsä 3 miljoonaa tilaajaa. Palvelun irtisanoi kuitenkin “vain” 2,4 miljoonaa asiakasta, joten kai tuota voi pitää torjuntavoittona.

Mietin, että kuinka paljon enemmän Disney joutuu panostamaan sisällöntuotantoon Disney+:n myötä? Hehän tekivät sisältöä todella monelle tv-kanavalle, elokuvateattereihin jne. ennen palvelun lanseeraamista.

Kieltämättä Disney+:n kasvuvauhti oli heikkoa ja kokonaistilausmäärän pitäis enneminkin kasvaa kuin laskea. Disney+ Hotstar on todella matalan ARPUn touhua että siirtymä Disney+ Hotstar → Disney+ olis ihan toivottavaakin.

Disney+:n ja Netflixin vertailu on kyllä ihan mielenkiinoista koska Disney+:lla pyritään tuohon samaan mitä Netflix nyt tekee. Muistaakseni Netflixiä kohtaan esiintyi myös aika paljon kritiikkiä ja epäilyksiä kun alkoivat investoida voimalla omaan tuotantoon ja nyt se näyttäisi kantavan hedelmää. Disneyllä on ihan kannattavaa tuo Parks, Experiences and Products segmentti, joten investoinnit saadaan kyllä rahoitettua jos ne nähdään järkeviksi.

Se vähän mietityttää, että oppiiko Disney riittävän nopeasti tuottamaan Netflixin tapaan noita voimakkaasti sitouttavia ja tuotantokustannuksiltaan tarpeeksi edullisia sarjoja. Elokuvien osalta kokonaisuus (teatterit, tuotteet, puistot, Disney+) toimii ihan hyvin mutta elokuvat ei ehkä ole parasta sisältöä streamingpalveluun sitoutumisen kannalta.