Inderesin ja OP:n tavoitehinnoilla p/e-luku olisi noin 19. Ilmeisesti markkina ei ole analyytikkojen kanssa samaa mieltä siitä, että nollakasvuiselle tai pientä yksinumeroista-% kasvua tekevälle yhtiölle pitäisi sallia noin kovat kertoimet.

5 tykkäystä

Ei ihan P/E19. Oikaistulla EPS:llä Inderesillä on PE 12,4 ja Raportoidulla EPS 16,1

Oikaistu EPS e2023: 2,51. Eli P/E = 31/2,50= 12,4

Raportoitu EPS e2023: 1,92. Eli P/E = 31/1,92 = 16,1

Vakaalle businekselle tuollainen 12,4 PE kuulostaa ihan neutraalilta. Tulostuotto olisi noin 8 %, joka vastaa pitkän aikavälin tuottoa osakkeelle… Eli riskitön pitkän aikavälintuotto + noin 5-7% riskipreemiota. Ottaen huomioon liiketoiminnan stickyness ja tasaisuus niin aika neutraali arvostus. Sen sijaan P/E noin 10,5 kuulostaa mielestäni aika halvalta.

26 tykkäystä

Käytän arvonmääritykseen mielummin toteutunutta tulosta kuin epämiellyttävistä kuluista siivottuja “oikaistuja” numeroita tai analyytikoiden toiveita. Tietoevrykin näyttää kuuluvaan siihen joukkoon, jolle tulee merkittävästi kertaeriä joka vuosi.

21 tykkäystä

Tässä olisi vielä tämä Jonin tekemä rapsa. ![]()

Isossa kuvassa Q1-raportti suhteellisen linjassa meidän ja markkinoiden odotusten kanssa. Liikevaihto kasvoi orgaanisesti vahvasti ja kannattavuus parani vertailukaudesta. Yhtiö toisti odotetusti tuloskasvua indikoivan ohjeistuksensa, mikä on Tietoevryn kokonaisuudelle vahva taso. Yhtiön jatkuvat hyvät näytöt lisäävät luottamusta positiivisen kehityksen jatkumiseen lähivuosina. Osakkeen arvostuskuva on useasta näkökulmasta katsottuna edelleen houkutteleva (2023e oik. P/E 11x, DCF 35 ja SOTP 35) ja irrotettavien liiketoimintojen myötä osakkeessa on ajureita purkamaan aliarvostusta.

16 tykkäystä

Bankingin oletettu listaus tarjoaa mielestäni reilusti nousuvaraa koko groupin arvostukseen. Tutkimustiedon mukaan spinoffit pärjäävät alkutaipaleella paremmin kuin verrokkinsa.

Esimerkiksi Peter Lynch teki urallaan paljon tiliä korporaatio-spinoffeilla ja on todennut “Spin-offs of divisions or parts of companies into separate, freestanding entities often result in astoundingly lucrative investments”

21 tykkäystä

Pohjanmaan hyvinvointialue on valinnut Tieto Evryn system Lifecare uudeksi asiakas ja potilas systeemiksi.

Keväällä 2024 pitäisi olla käytössä.

28 tykkäystä

OP:n Kimmo Stenvall kertoo ajatuksiaan Tietoevrysta.

Tietoevryn toukokuussa raportoima tulos oli vahva, mutta tästä huolimatta osake painui reippaasti tulospäivänä ja otti vielä uuden tasokorjauksen alaspäin toukokuun lopulla. Pidämme nähtyä kurssilaskua ylilyöntinä tarjoten mielenkiintoisen hetken omistaa yhtiötä.

20 tykkäystä

Tietoevryn Lifecare valittiin Pohjanmaan hyvinvointialueen uudeksi asiakas- ja potilastietojärjestelmäksi. Lifecaren käyttöönotto tapahtuu yhdessä asiakkaan kanssa porrastetusti keväällä 2024.

22 tykkäystä

Tietoevry Finland Oy / Tietoevry Create on valittu yhdeksi merkittävimmistä toimittajista Verohallinnon laajassa IT-asiantuntijapalveluihin keskittyvässä kilpailutuksessa tulevalle kuuden vuoden sopimuskaudelle. Tietoevry Create on Tietoevryn liiketoiminta- ja ohjelmistokehitykseen keskittyvä globaali liiketoimintayksikkö. Tietoevry Create valittiin toimittajaksi sekä ohjelmistokehityksen että laadunvarmistuksen asiantuntijapalvelut osa-alueilla, joissa se sijoittui toiseksi kaikkiaan kolmesta kummallekin osa-alueelle valitusta toimittajasta. Kyseiset osa-alueet oli arvioitu hankinta-arvoltaan kilpailutuksen suurimmiksi.

Hankinnan ilmoitettu kokonaisarvo ja resurssitarve jaetaan ranking-järjestyksessä kolmen puitesopimustoimittajan välillä kullakin osa-alueelle. Tietoevry Createsta tulee yksi Verohallinnon valituista toimittajista osa-alueilla, joiden yhteenlaskettu sopimusarvo nousee 77 miljoonaan euroon ja vuosittaisen kokonaisresurssitarpeen arvioidaan olevan luokkaa 70-80 henkilötyövuotta.

20 tykkäystä

11 tykkäystä

Tietoevery irtisanoo enintään 85 Suomessa ja globaalisti vähintään 500 työpaikkaa. Ei maksumuuria.

Yhtiö on kertonut vähentävänsä globaalisti korkeintaan 500 työpaikkaa. Suomen osuudeksi oli määritelty enintään 120 henkilön irtisanominen, joista toteutuu nyt korkeintaan 85. Ruotsissa vähennetään jopa 120 työntekijää, Norjassa ja Tšekissä kummassakin sata ja Intiassa 60.

7 tykkäystä

Näkee, että on ollut rankka vuosi konsulteille, kun Tiedon jokavuotinen YT on normaalin 1.9. kalenterivarauksen sijaan jo kesällä ![]()

Mitä olen jutellut muiden firmojen konsulttien ja freelancereiden kanssa, niin tänä vuonna on ollut aika tiukassa keikat ja penkkiä on tullut monelle kovallekin tekijälle. Yritykset ovat pyrkineet vahvasti omiin rekryihin ja inhouse-siirtymää on ollut jo paljon.

28 tykkäystä

Jos en ole väärin ymmärtänyt organisaatiota ja sen uudistusta, niin ei kai Tech Services varsinaisesti konsulteilla elä? Vaan ottavat asiakkaan tietojärjestelmät hoitoonsa ja järjestelevät niille kilpailukykyiset palvelininfrat. Eli tämähän oli sitä Tiedon alkuperäistä ydinosaamista. Varmaan sielläkin eletään sitten sopimuksien ulkopuolisilla tuntitöillä, joten tietysti konsultointiin pyritään (lisätulot).

6 tykkäystä

Tehostamistoimet liittynevät TietoEvryn strategisiin muutoksiin ja potentiaaliseen yksikön myyntiin tai pörssilistaukseen.

8 tykkäystä

Juuri näin. Tech Services ongelma on, että palvelimet ja asiakkaat karkaavat pilvipalveluihin näistä Tiedon saleista. Sen takia toimintaa skaalataan alaspäin kyseisessä yksikössä jatkuvasti.

3 tykkäystä

Paitsi että Tiedolla on ymmärtääkseni paljon asiakkaita, joiden sovellukset eivät ole pilvikelpoisia ja niiden uudistaminen vie vuosikausia. Toisaalta varmaan niihin kehitellään uusia osuuksia ja kytkökset sitten vanhaan tehdään datan replikoinnilla ja/tai integroinnilla, mikä parhaassa tapauksessa tietää tuloja kehitystöistä. Nyt työvoiman leikkaukset pakottaa entiset työntekijät jälleen kerran tekemään enemmän ja saa nähdä, miten siellä reagoidaan.

2 tykkäystä

Näinpä, sen takia noiden Tiedon muiden yksiköiden numerot ovat kiinnostavampia näiden konsultoinnin/integraatioiden tilausten osalta. Nehän ovat kasvua saaneet tällaisista pilvisiirtymän töistä. Eli mihin suuntaan asiakkaiden investointihalut ovat menossa sovelluksien ja infran uusinnan suhteen.

1 tykkäys

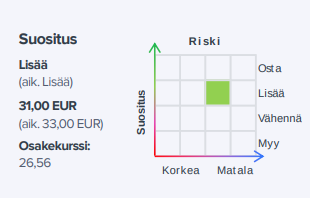

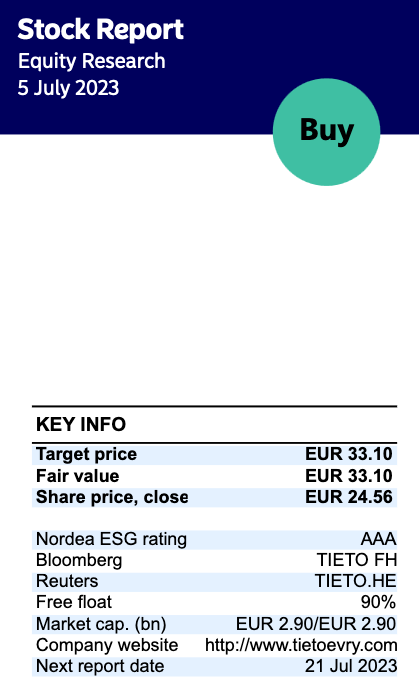

Nordea julkaisi päivitetyn Tietoevry-analyysinsä. Suositus pysyy OSTA-tasolla, tavoitehinta tarkentuu 33,10 euroon (edellinen: 33,50 €).

29 tykkäystä

Tähän lisätietona Kauppalehdestä viime pe: firmalla on 12 analyytikkoa seuraamassa, näistä 50% ‘osta’ ja 50% ‘pidä’.

19 tykkäystä

Tutkin hieman analyytikoiden konsensusennusteita [1] Tietoevryn liikevaihdon osalta, ja löysin seuraavat tiedot.

- Q2/23 liikevaihdon konsensusennuste oli 740,9 M€ (23.5.2023)

- 2023 vuoden liikevaihdon konsensusennuste oli 2966,3 M€ (15.5.2023)

Q1/23 liikevaihto oli 744,3 M€ [2]. Mikäli Q2/23 liikevaihto osuisi konsensusennusteeseen 740,9 M€, niin silloin H1/23 liikevaihto olisi 744,3 M€ + 740,9 M€ = 1485,2 M€.

Mikäli koko vuoden liikevaihdon konsensusennuste 2966,3 M€ saavutettaisiin, niin tällöin H2 liikevaihdon tulisi olla 2966,3 M€ - 1485,2 M€ = 1481,1 M€ eli miltei H1 liikevaihdon suuruinen.

Mikä on näkemyksenne siihen, kuinka haastavaa tuo 1481 M€ olisi saavuttaa H2:lla ottaen huomioon viimeaikaiset indikaatiot markkinaympäristön muutoksista? Pienemmiltä toimijoiltahan (Vincit ja Siili) on tullut tulosvaroitusten muodossa signaaleja markkinatilanteen heikentymisestä, kysynnän muutoksista ja lisääntyneestä hintakilpailusta.

Lähteet:

[1] Analyytikot, Konsensusennusteet

[2] Osavuosikatsaus 2023/Q1

11 tykkäystä