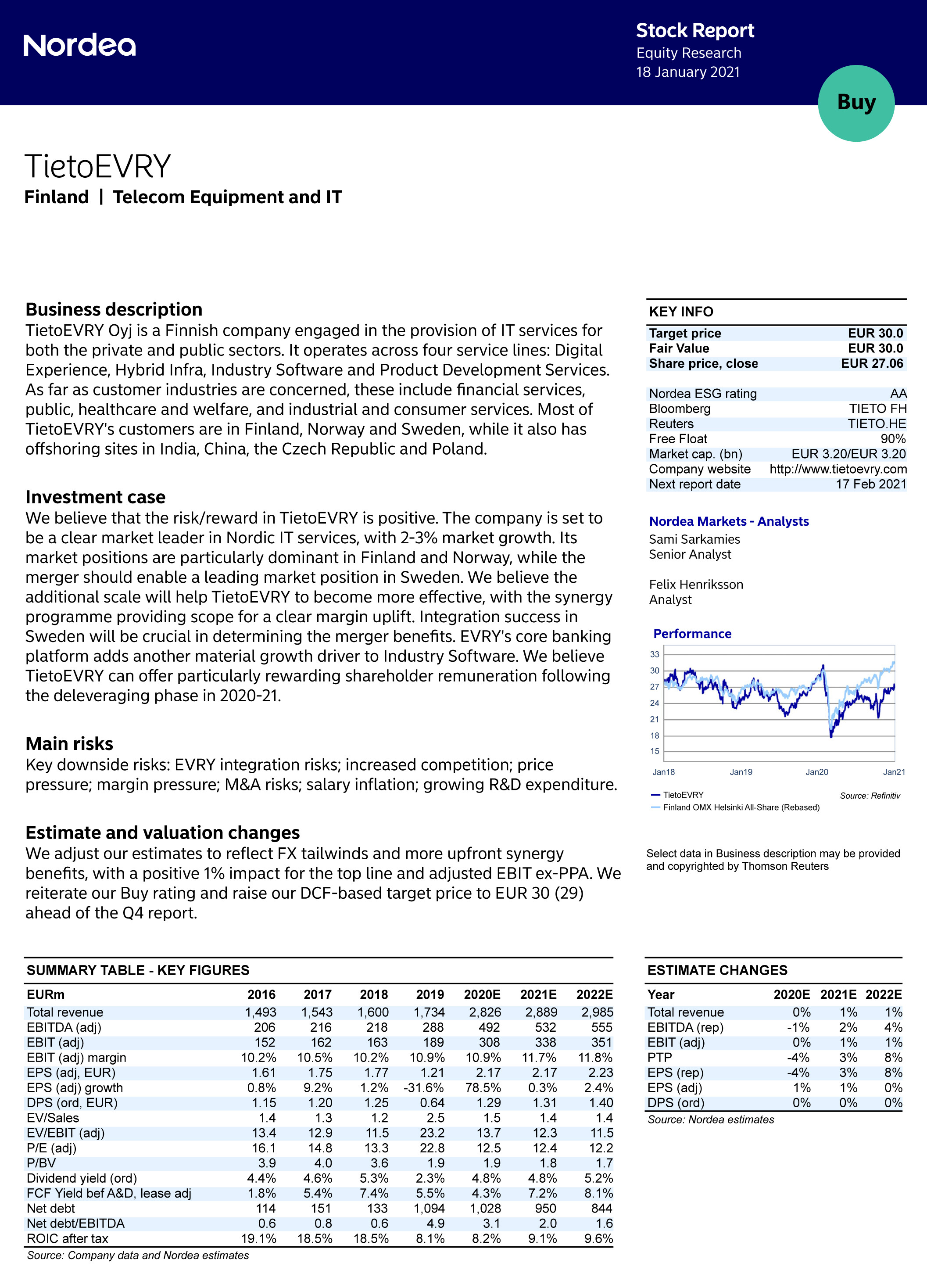

On tämä tilanne häpeällinen. Toki, juridisesti voidaan pallotella ja olla teflonia.

Mutta kyllä toimittajien vastuu olisi myöntää että näin vanhat ja repaleiset järjestelmäkokonaisuudet ovat jo sellaisenaan helvetin suuri riski ja myös kustannus.

Koko paska pitäisi laittaa uusiksi ja veikkaanpa että Viron malli tulee osoittautumaan kaikin puolin fiksummaksi kuin tämä Apotti & Epic Systems -eepos.

Tämä onki näin sijoittajana ristiriitainen tilanne. Omistan Tietoa, koska digi ja suositukset, mutta en itse ostaisi heidän tuotteita. Yhtään mielestäni toimivaa ratkaisua en tiedolta tiedä. Pistää miettimään sijoituksen mielekkyyttä. Toistaiseksi kuitenki vahvasti plussalla ja nousee niin vaikea on luopuakkaan.

MOTin dokkari oli kyllä laadultaan samanlaista kuraa kuin MOTin Nordea-paljastukset aikoinaan. MOT oli mielestäni joskus vuosia sitten vielä hyvää journalismia, mutta nykyään se on enemmän tosi pintapuolista sensaatiohakuista uutisointia niinkuin moni muukin uutinen valitettavasti. Jäi MOT:n toimittajalta kotiläksyt tekemättä kun TietoEvryn Lifecarea syyteltiin parin potilaan kuolemasta. Myöhemmin saman päivän A-Studiossa Tiedolta kommentoitiin, että kummassakaan tapauksessa ongelman syy ei ollut Lifecaressa, mitään tarkempia syitä ei kyllä kerrottu, mutta näitä olivat kuulemma viranomaiset selvitelleet. Voin kuvitella, että syitä voi olla monia: esim. jonkun muun toimittajan palvelininfra yskii, käyttäjän mokat jne. Totta kai kaikki ongelmat jotka esiintyy uuden järjestelmän käyttöönoton aikana pistetään heti uuden järjestelmän huonouden piikkiin.

Voin kuvitella, että vikaa on varmasti myös käyttäjissä ja tottumuksissa oli softa mitä tahansa. Itsekin kokeneena koodarina olen monesti ihmetellyt sitä valituksen määrää käyttäjiltä kun tehdään jotain uutta - ihan sama vaikka uusi käyttöliittymä olisi täyttä timanttia, jos käyttäjät ovat tottuneet jonkun vanhan kankean järjestelmän käyttöön niin totta kai ne valittavat uudesta softasta kun eivät osaa sitä käyttää. Tilaajalla on myös todella suuri vastuu tietää mitä tilata ja kouluttaa käyttäjänsä käyttämään uutta softaa.

Hyvänä esimerkkinä oli A-Studiossa maininta kuinka jossain kunnassa otettiin uusi terveydenhoito-järjestelmä käyttöön, jolloin tämä järjestelmä sai käyttäjiltä todella surkeita arvosanoja alussa, mutta kun samaa järjestelmää oli totuttu käyttämään muutaman vuoden ajan ja siihen opittiin luottamaan, sai tämä sama järjestelmä myöhemmin erittäin hyviä arvosanoja.

Itsekin sijoittajana kartin Tietoa pitkään, koska alalla sillä on ainakin omassa päässäni huono maine. Mutta nyt päädyin Tietoa ostamaan jokunen viikko sitten, koska olen tullut siihen tulokseen, että oma mielipiteeni Tiedosta on ollut aivan liian ennakkoluuloinen: koska olen konsulttina pienehkössä softafirmassa, elän periaatteessa jonkinlaisessa kuplassa, jossa isot softafirmat kuten Tieto ja CGI näkyvät epämieluisina työpaikkoina: tosiasiassa en esim. Tiedon työntekijöiden tyytyväisyydestä tai osaamisesta tiennyt mitään. Mutta kun katson sijoittajana näitä samoja firmoja ja vertaan näitä firmoja tähän pienehköön konsulttifirmaan, jossa olen töissä, kyllä Tieto on pärjännyt erittäin hyvin ja pystyy tekemään hyvää tulosta. Siksi päädyin sitä ostamaan kun arvostuskin oli aika maltillinen.

Mielestäni se on myös loppujen lopuksi varmaan aika sama mikä firma näitä isoja softaprojekteja tekee: oli se sitten kankeana nähty Tieto tai ketteränä tunnettu Reaktor niin uskoisin että yhtä lailla näitä isoja projekteja onnistutaan sössimään sekä Tiedolla että Reaktorilla, varsinkin jos tilaajana on julkisen puolen asiakas, joka ei tiedä tarkasti mitä haluaa tilata.

Ohjelmistopalvelutaloista jotain tietävänä, kyllä se Tiedon paska maine on vuosikymmenten kovalla työllä enemmän kuin hyvin ansaittu, turha sitä on kaunistella. Monenlaista ja erittäin kovaa kaveria sieltäkin totta kai löytyy, mutta keskilaadun vertaileminen ei yksinkertaisesti jonkun Reaktorin kanssa ole mahdollista. Toisaalta firma painii edelleen kotimaassa omassa kokoluokassaan, jolle 500 hengen puolella toisin pyörivän konsulttilafkan on niissä suurissa julkkarihankkeissa monesti hankala lähteä lyömään vastaan. Ylläpitopalvelut noin esimerkiksi ovat valtaosassa näitä “ketterämpiä” puljuja melko alkeellisella tasolla (mielenkiinnon, mahdollisen ylläpitonakkikioskin osaamisen ja varsinkin vajaan miehityksen kanssa). Tämä ei ole kiva homma palvelulle, jonka elinkaareksi vesiputousraamattu käskee tuhat vuotta.

Laatu ei todellakaan aina korvaa määrää, eikä se välttämättä aina voikaan. Sijoituskeissinä pidän Tietoa kaikesta huolimatta vakuuttavana juuri tästä syystä.

Hyvin vahvasti tämä. Itsellä pysynyt Tieto poissa salkusta pitkään, juurikin tästä syystä. Kuka tahansa, joka on yhtään enempää tietotekniikan kanssa ollut tekemisissä on voinut nähdä miten surkeita Tiedon tuotteet olleet. Oon kumminkin ostanut tätä nyt hiljattain, kun oon ollut siinä ymmärryksessä että firma on modernisoinut toimintaansa. Ei kuitenkaan yllätä että tämmöisiä vanhoja luurankoja löytyy kaapista. Turha sitä on mennyttä kuitenkaan sen enempää ihmetellä, oletan että nykyiset tuotteet on jo ihan kelvollisia ja muutenkin edessä parempi huomen.

Suomalaisten sijoittajien ongelma TietoEVRYn suhteen tuntuu usein olevan tämä: he arvioivat 3 miljardin liikevaihtoa pyörittävää, usealla eri markkinalla aktiivisesti toimivaa jättiläistä yhden liiketoiminta-alueen ja yhden markkinan historian ja tulosten perusteella. Käytännössä mielikuva pohjautuu siis ohjelmistoprojektiliiketoiminnan (yksi neljästä liiketoiminnan alueesta) tuloksiin Suomen markkinassa (yksi neljästä alueesta Suomi, Ruotsi, Norja, muut markkinat).

Jep, ja tämä on hieno asia koska se mahdollistaa lisäostot järkevillä hinnoilla. Mitä enemmän tätä paniikkia on, sen parempi. Fakta on se että nämä hippi-ideologiaan nojaavat nyrkkipajat kuten Reaktor eivät tule skaalautumaan ja markkinalla on helposti tilaa tiedon kaltaiselle Diesel-veturille.

TietoEVRY julkaissut uuden promovideon Financial Services Solutions yksiköstään:

TietoEVRY Financial services solutions - A new powerhouse for financial services

Eikös (etevän) ohjelmistomyyjän pitäisi nimenomaan kartoittaa tilaajan tilanne ja ottaa selvää, mitä tarvitaan? Se se vasta on osaamista. Siihen tarvitaan valtavasti prehtymistä ja halua palvella asiakasta mahdollisimman hyvin. Yhtä painavaa on tarjota osaava opastus käyttöönotossa ja jatkokoulutus, jos myydään terveysalalle, missä saattaa ollaan tekemisissä ihmishengen säilyttämisenkin tilanteissa. Eli myyjästä palvelijaksi näyttää olevan vaikeinta?

Kuinkas monella suomalaisella ohjelmistomyyjällä on syvällistä domain-tuntemusta vaikkapa terveydenhuollon järjestelmien tarpeisiin? Verrattuna sellaisten parissa painivaan keskivertotyöntekijään, sanotaanko nyt vaikka että alle yhdellä sadasta. Eli ehdottomasti pitäisi, mutta jos sitä kuuluisaa osaajapulaa hoetaan enimmäkseen niiden koodarien kanssa, niin myyjien ja tilaajien puolella tämä puute on ainakin samanlainen. Aika häsellystä tuo myyntityö tuntuu alalla usein olevan. Se ei vain pistä silmään eikä siitä tehdä maalitaulua.

Toisaalta myyjä ei (yleensä) ole erityisen aktiivinen osa myydyn projektin (tai vakiintuneen asiakassuhteen projekijonon) suunnittelu- ja kehitysprosessia. Ketterän ohjelmistoprojektin kartoittaminen yli muutaman viikon päähän sen alusta on harhaa: työmääriä ja asiakokonaisuuksia voidaan arvioida tekijöiden kanssa, mutta tässä vähän kuin suunnitellaan kirja kirjoittamalla sille sisällysluettelo. Ensinnäkin se tulee muuttumaan, ja vaikkei, varsinaisen sisältö jää design/tech/business -puolen jatkuvan ja iteratiivisen yhteistyön varaan. Siinä työssä joudutaan ehdottomasti luottamaan myös tilaajapuolen asiantuntemukseen ja näkemykseen. Tässä voidaankin törmätä hankaluuksiin mikäli se kuvitteellinen vanhan liiton virastotalo ei välttämättä puhu samaa kieltä ulkomaailman, eikä oikeastaan itsensäkään kanssa. Se on todellakin ja nimenomaan sitä taitavaa ja rahanarvoista konsulttityötä että sieltä asiakkaan alitajunnasta onnistutaan onkimaan tieto siitä, mitä halutaan, ja vielä mieluummin mitä tarvitaan, mutta arvaamalla sitä ei voi kovin usein tehdä. Harvemmin näitä solmuja ratkotaan myyjien toimesta, oli kartoitus tehty miten hyvin tahansa.

Toki vielä asia erikseen ne konsulttipuolen tyypit, jotka ovat mukana sekä projektinhallinnollisissa (tai teknisissä) että myynnillisissä tehtävissä. Tässä roolissa on nähty hiihtäjiä joiden jalanjäljissä seuraa aina vähän milloin minkäkinlainen ydintuho, mutta myös niitä kultaakin kalliimpia asiantuntijoita jotka osaavat konsultoida.

Vähän aloittelevan sijoittajan mietteitä. Koen että tietoevry profiloituu vakaaksi, mutta matalan tuoton tarjoavaksi yhtiöksi. Oman pääoman tuotto viime vuonna 7% ja osinkoja lupaillaan tulevaisuudessa noin 5%. Kurssikehitys viimeisen viiden vuoden ajalta yhteensä +6,75%. Tämä nollakorkoympäristössä. Mitä sitten joskus kun korot nousevat, tuleeko sitä tuottoa ollenkaan?

Aki avaa tieteellisesti validia ja reliaabelia osakepoimintametodia tammiralliin

Tieteelliseksi lähestymistavakseni otin sitten Inderesin suositusten selaamisen. Sorttasin Inderesin osakevertailussa osakkeet järjestykseen suositussarakkeesta. Ylintä eli Fortumia oli jo isoilla piilevillä veroveloilla varustettuna salkussa, joten hylkäsin sen ja tutkin vähän toisena listassa olevaa TietoEVRY:ä.

”Tutkiminen” tarkoitti, että ensin tarkistin, miten kurssi oli alkuvuodesta käyttäytynyt. Vuosikehitys oli pienellä miinuksella (-3,1%), mikä on hyvä asia. Joskin isompi miinus olisi meriittinä vielä parempi. Alkuvuodesta kauppaa oli tehty selvästikin nykykurssia korkeammalla. Hyvä hyvä, sanoivat lapset ja taputtivat karvaisia käsiään.