Ala ainakin käy kuumana. Sitten Tiedosta itsestä kiinnin rullaako rekryt ja saadaanko soppareita / projekteja tehtyä hyvällä katteella.

Lyhyt referaatti jutusta:

"Teknologiateollisuuden viime viikolla julkaiseman suhdannekatsauksen mukaan uusien tilausten kertymä nousi vuoden lopussa ennätyskorkealle.

It-alan yritykset saivat Suomessa loka–joulukuussa uusia tilauksia euromääräisesti 129 prosenttia enemmän kuin heinä–syyskuussa ja 47 prosenttia enemmän kuin vuotta aiemman samana ajanjaksona.

“Kehitys vuoden viimeisellä neljänneksellä oli hyvä: orgaaninen kasvu 3 %, uusien tilausten määrä vahvalla tasolla keskeisissä liiketoiminnoissa, kannattavuuskehitys vakaata ja kassavirta vahva.” - Kimmo Alkio, toimitusjohtaja

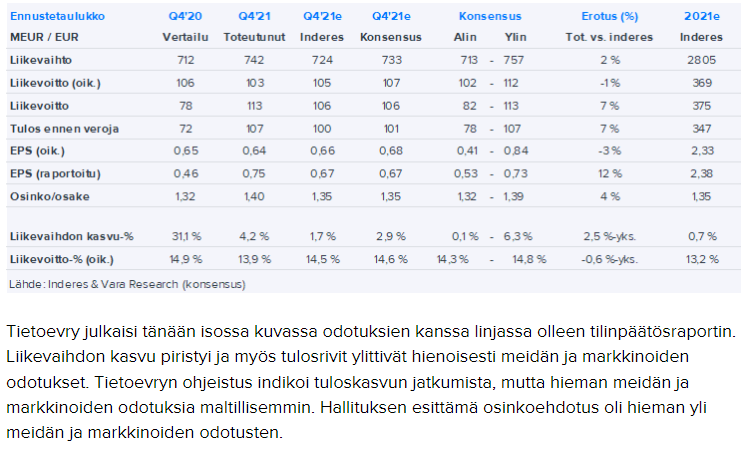

Aika pitkälti taisi ennusteisiin mennä. Liikevaihto ja oikaisematon liikevoitto yli, oikaistu ali ennusteen, mutta aika marginaalisia ylityksiä ja alituksia. Omaan silmään aika hyvä. Tilauskannan kasvua pidän hyvänä asiana, koska tosiaan mun nähdäkseni näillä kertoimilla riittää, että mitään hälytysliput puuttuu ja homma rullaa tylsästi eteenpäin.

TietoEVRY aloittaa omien osakkeiden takaisinosto-ohjelman.

"Yhtiöllä on osakkeiden suunnatulle hankkimiselle painava taloudellinen syy, koska osakkeet hankitaan avainhenkilöiden osakeperusteisten kannustinjärjestelmien toteuttamiseen.

Hankittava määrä on korkeintaan 145 000 osaketta. Osakkeet hankitaan NASDAQ Helsinki Oy:n säännellyllä markkinalla järjestämässä julkisessa kaupankäynnissä hankintahetken markkinahintaan. Yhtiön omien osakkeiden hankinta rahoitetaan yhtiön vapaalla omalla pääomalla.

TietoEVRY Oyj:n osakemäärä on tällä hetkellä 118 425 771 ja Yhtiöllä on hallussaan 7 587 kappaletta omia osakkeitaan."

Tämähän oli viestissä selkeästi mainittu, mutta toki erikseen hyvä tiedostaa että osakkeet hankitaan avainhenkilöiden kannustinjärjestelmää varten. Ei siis mitätöitäväksi eli sinänsä ei voi vetää mitään johtopäätöksiä että Tiedon johto olisi välttämättä sitä mieltä, että osakekurssi olisi tällä hetkellä liian alhaalla. Muutenkin kohtalaisen pieni määrä tuo 145 000 lappua, tänään vaihto jo tähän mennessä 600k osaketta.

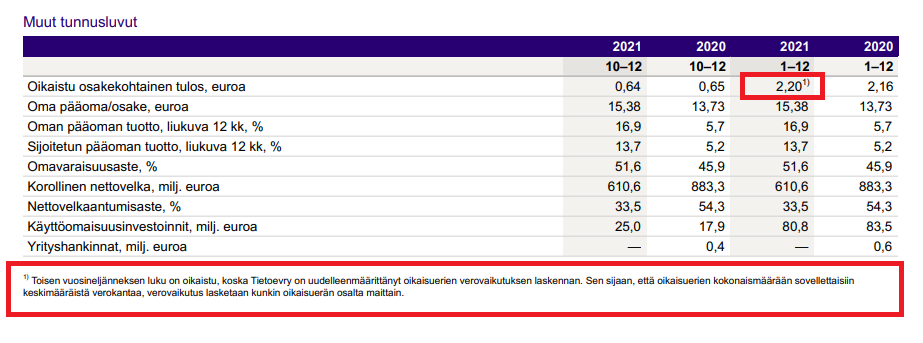

TietoEVRY toteuttanu 9 vuotta EPSn yli 5 % kumulatiivista kasvua. ttm PE hippasen yli 11. ROE historia vaikuttaa kelvolliselta lukuunottamatta 2019-2020 jolloin osingoilla näkyis olevan pienennetty kassaa. Nettovelkaa vähän. ROE ennusteiden mukaa oman pääoman tuotto säilyy hyvänä. Osingonjakosuhde päälle 60 % ja arvioitu yieldi ~5,5 %.

Kuulostaa erinomaiselta caselta ja niinhän osta suosituskin antaa ymmärtää. Jos kuitenkin miettii tuotto-odotusta yksinkertaisesti Gordonin kaavalla (osinko % + kasvu %) saadaan jotain n. 7,7 % tuotto-odotusta ennusteista. Tämä oletus odottaa tietysti ettei yhtiön arvostus muutu. Jotenkin itseäni siis hämää tuo kasvun suhteellinen hitaus siihen nähden että ennustettu osingojakosuhde on alle 70 %. Sijoituscase muuttuukin tällöin keskinkertaiseksi jos yhtiöiden kasvuennusteisiin on luottaminen.

Kommentoikaa, miten itse näette TietoEVRYn tältä kantilta😊

Connect käynnistää säästöohjelman. Lyhyt tiivistelmä jutusta.

"Tieto-Evry Connectin liiketoiminnassa käynnistetään tehostamisohjelma, jonka tavoitteena on säästää vuositasolla 50 miljoonaa euroa. Tämän arvioidaan vaikuttavan kokonaisuudessaan enintään 600 työtehtävään globaalisti.

[…]

Tiedotteen mukaan henkilöstöön liittyviin säästötavoitteisiin sisältyvät muun muassa hallinnollisten roolien vähentäminen ja automaation lisääminen.

Mahdolliset toimenpiteet toteutetaan vuoden 2022 loppuun mennessä.

Tehostamishankkeisiin sisältyy henkilöstökulujen lisäksi ulkoisiin hankintoihin ja alihankkijoihin liittyviä kuluja.

Tieto-Evry kertoo, että toimenpiteet mahdollistavat lisäinvestoinnit monipilvipalveluihin."

Jostain syystä ao. sivusto poistettiin kuvankaappauksena, joten tässä linkki ja juttu. En ihan oivaltanut syytä poistolle jos juttu julkiverkossa.

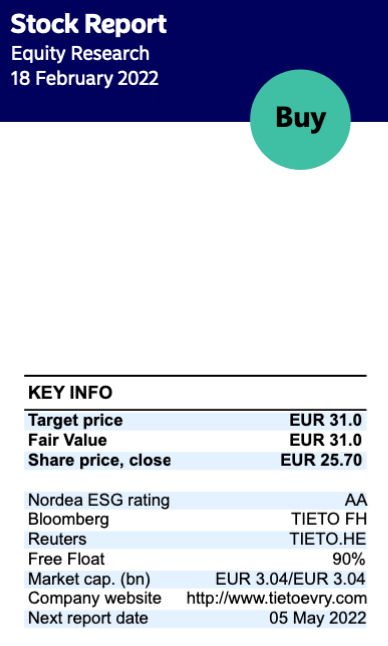

TietoEVRY(Pidä)

Näkymät vaihtelevat, mutta heijastuvat hyvin osakkeeseen

Olemme leikanneet ennusteitamme, koska vaikeuksissa oleva Cloud & Infra –divisioona näyttää pysyvän heikompana pidempään, mikä varjostaa ohjelmistoliiketoimintojen erittäin hyvää suorituskykyä. Toistamme Osta-suosituksemme alhaisen arvostuksen ja yhtiön mahdollisten rakenteellisten muutosten vuoksi, mutta lyhyen aikavälin laukaisijat voivat olla rajalliset.

Vaikutus sijoitusnäkemykseen. TietoEVRY:n näkymät pysyvät vaihtelevina: ohjelmistoliiketoimintojen kehitys on erittäin vahvaa (jossa EBITA vuonna 2021 oli 43 % yli sen 2019 tason), mutta pettymykset jatkuvat Cloud & Infassa (C&I), joka näyttää jatkuvan heikkona pidempään ja vaatii uusia kustannussäästöjä toipuakseen. Pysymme positiivisena osakkeesta johtuen alhaisesta arvostuksesta, positiivisesta tuloksesta ja osingon kasvusta sekä potentiaalisista rakenteellisista muutoksista, mukaan lukien C&I:n myynti. Suurempien kauppojen todennäköisyys näyttää kuitenkin vähäisemmältä lyhyellä aikavälillä, kunnes C&I:n suorituskyky on vakiintunut, joten laukaisijoita osakekurssille voi olla vähän.

Ennustemuutokset. Olemme leikanneet oikaistun liikevoiton ennusteitamme 9 %:lla vuodelle 2022 ja 4-8 % vuosille 2023-24. Leikkaukset kohdistuvat Cloud & Infra ja Digital Consulting divisiooniin.

Arvostus. Leikkaamme 12 kuukauden tavoitehintaamme 10 %:lla 31,50 euroon (35,00), perustuen 15 %:n diskonttoon osien summa –arvostuksessamme ja EV/EBIT-kertoimeen 12,5x vuodelle 2022E. Tavoitehintamme tarkoittaa 6-7 %:n vapaan kassavirran tuottoa (oikaistu IFRS 16:sta) vuosina 2022-23E. Osakekurssi on pysynyt lähes ennallaan viimeisten vuosien aikana positiivisesta tuloskasvusta huolimatta ja pidämme nykyistä arvostusta houkuttelevana 10,6x 2022E EV/EBIT kertoimella oikaistun vapaan kassavirran tuoton ollessa 7,0 % ja osinkotuoton 5,8 %.