Epäilen että fuusion myötä vanhan Tiedon konesalit tulevat vaihtamaan omistajaa, sillä näinhän käsittääkseni on tehty jo Evryn puolella, jossa perinteinen konesali-infra on myyty Digiplexille, sillä TietoEvrylle nuo on vain ns. “pakollinen paha” joka täytyy vaan hoitaa. Myös TietoEvryn uudessa strategiassa näyttäisi olevan vihjausta tuosta, eivätkä nää “traditional infraa” kilpailukykyisenä liiketoimintana. Onko muilla ajatuksia näistä?

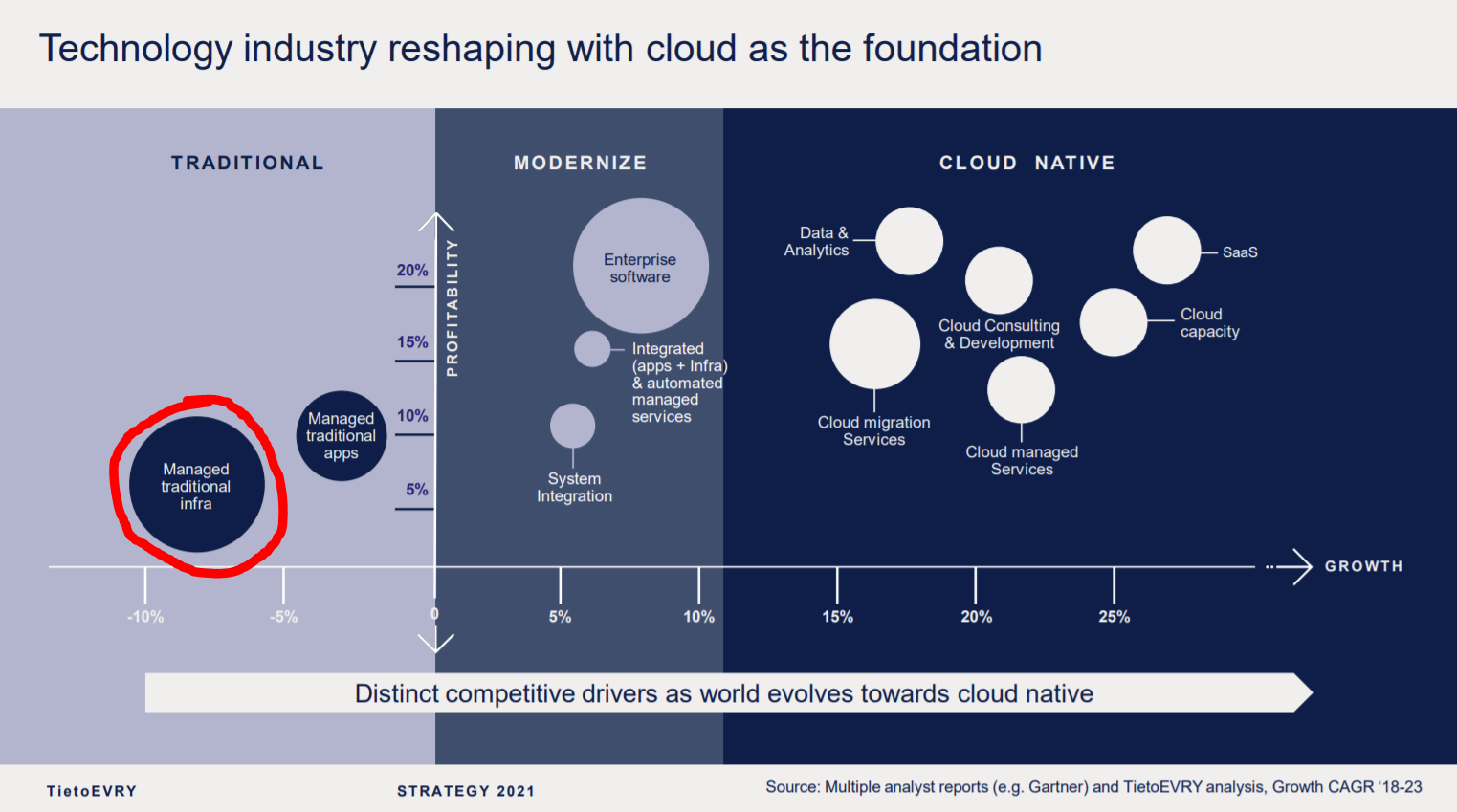

"Yhtiö keskittyy liiketoiminnoissaan pilvinatiiveihin palveluihin, datan hyödyntämiseen, ohjelmistojen tuotekehityspalveluihin sekä skaalautuviin ohjelmistoratkaisuihin. Sovellushallinta- ja infrastruktuuripalvelujen alueella yhtiö näkee kumppanuudet keskeisenä keinona kehittää liiketoimintaa. "

Traditional = commodity = bulk, jossa pärjää massalla eli koolla. Nyt on muodikasta olla cloud native. Ala konsolidoituu ja vahvasti.

Eiköhän tuolle Tiedon konesali-infralle löydy ostaja kotimaastakin. On-premise kuitenkin on vielä joissain palveluissa pakollista kauraa. Ja on-premise cloud tulee ehkä joskus valtavirtaan.

Kannattaa seurata kuka voittaa julkishallinnon Data Center palveluiden ulkoistuksia, kuten myös sitä että kun voittajia julkistetaan, onko kaikki isoimmat pelurit edes olleet mukana tarjoamassa… Peruspalveluja ei ehkä enää edes haluta tarjota.

Varmasti kiinnostuneita tahoja on. Muistikuvieni mukaan TietoEVRYlla on Suomessa konesaleja, joilla on poikkeuksellisen korkea turvaluokitus. Näitä varmasti arvostetaan tavallisia bulkki-halleja enemmän.

Joo kyllä Tiedolla on kovia turvaluokituksia, jotka periytyy monesti valtionhallinnollisista asiakkaista jotka noudattavat VAHTI ja KATAKRI speksistöä, löytyy helposti googlestakin. Siitä, löytyykö Suomesta kiinnostuneita, olisin hieman skeptisempi. Suomalaisia konesalitoimijoita taitaa olla ainoastaan Ficolo ja Valtti (ex Datacenter Finland). Taaleri taas on osa omistajana Ficolossa, ja on myös ilmoittanut pyrkivänsä irtautumaan ei-strategisista omistuksista. Siksi nään että myös Ficolo olisi enemmänkin myynnissä kuin ostajana. Lisäksi Suomesta löytyy mm Aurora DC, joka tosin toimii Oulussa ja on jo huomattavasti pienempi toimija. Aika näyttää

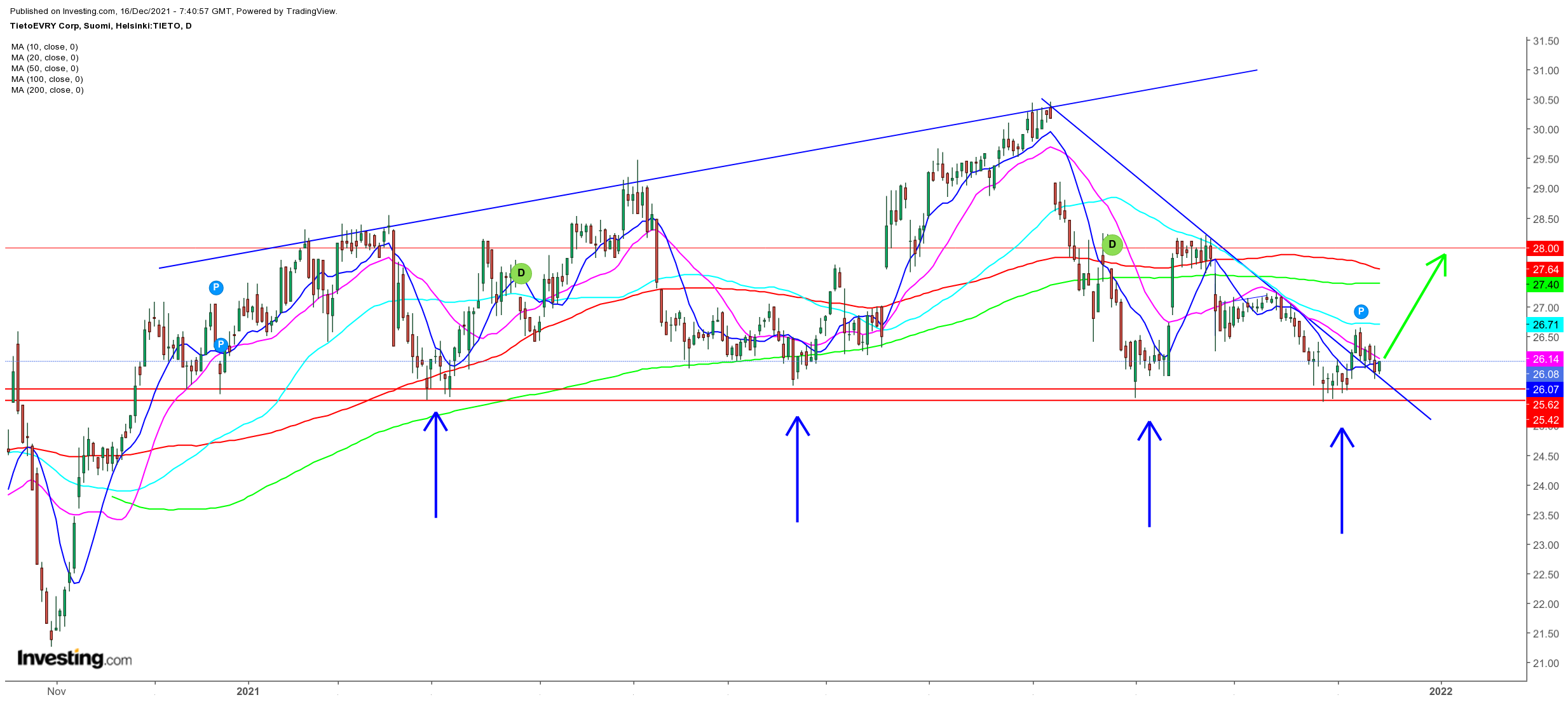

Pohja (25,42-25,62) on ainakin vielä pitänyt hyvin ja uskon nousua noin 28 euroon.

Mikäli mentäisiin pohjan alle, niin laskua voisi tulla enemmänkin. Mutta en usko, että niin käy, ellei indeksit lähde isommin rommaan. Esim osinkotuotto 5,5 % on omxh25-yhtiöistä korkeimpia, jonka pitäisi suojella kurssia.

Tänään dax avaamassa noin 1,75 % nousussa, joten Tietoevrylle se tarkoittaisi noin 26,54 kurssia. Saa nähdä, että ollaanko tänään yli- vai alisuorittajia indeksiin nähden.

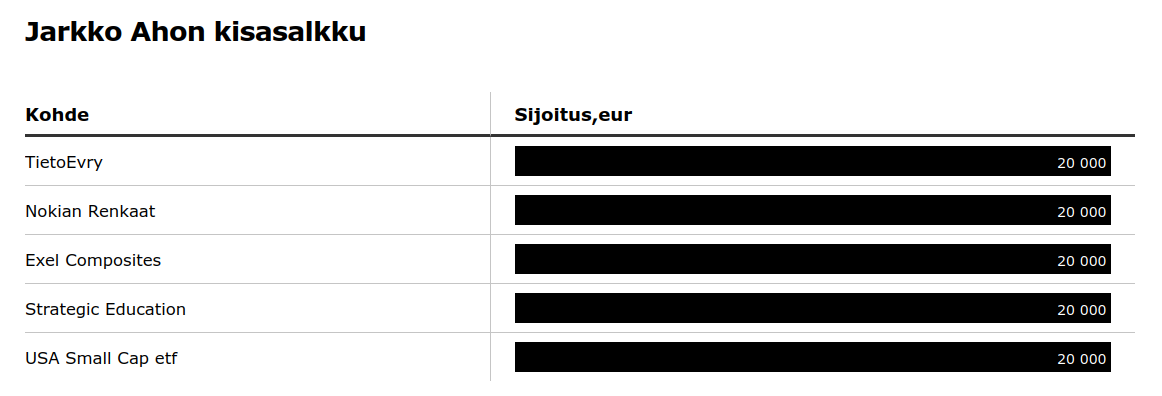

“Ahon valinnat Arvopaperin vuoden 2022 salkkukisaan ovat hänen oman sijoitusstrategiansa mukaisesti laadukkaita yhtiöitä, joiden arvostus sattuu juuri nyt olemaan kohtuullinen tai jopa matala.”

“It-palveluyhtiö TietoEvryssä yhdistyy matala arvostus ja digitalisaatioon liittyvä kasvupotentiaali. Hiljattain julkistettu uusi strategia ja aiempaa hajautetumpi liiketoimintamalli vastaavat mielestäni hyvin pilviteknologioihin liittyvään toimialamurrokseen. Yhtiöllä on vahva pohjoismainen markkina-asema ja sen mukanaan tuomia mittakaavaetuja. Evry-fuusion synergioiden myötä osakekohtainen tulos nousee arvioideni mukaan vähintään 2,50 euroon, jolla P/E-luku on vain noin 11. Verrokit arvostetaan lähes tuplasti korkeammalle.”

Tuohon aikaisempaan konesalikeskusteluun pientä lisävaloa: TietoEvry nappasi yli 7 miljoonan diilin – toimittaa Melalle ict-palveluita | Tivi

Diilin koko ei ole todellakaan järisyttävä, mutta mielenkiintoista, että Mela sai vain kaksi vastausta, vaikka konesalipalveluntarjoajia on Suomessa paljon. Voi tietty olla että ehdoissa oli jotain sellaista mikä antoi Tiedolle selvän etulyöntiaseman ja muut ovat katsoneet että ei kannata tarjota.

7.12 olikin Talouselämässä artikkeli Jarkko Ahon arvioista TietoEvrystä. Siinä hän arveli aloittavansa TietoEvryn ostot 22-23 EUR hintaan

-TietoEvry nyt jo hyvin edullinen (25-26 EUR)

-hakee osakkeita jotka min 20% käypää arvoa edullisempia, kassavirta mallinnuksessa min 12% tuottovaatimus

-hakee suuria/suurehkoja yrityksiä joilla vahva markkina-asema, TietoEvryllä on FI,SE,NO

-TietoEvry ei hänen mukaan ole ollut kovin ketterä, mutta uusi strategia vastaa tähän (ketteryys, riittävä mittakaava bisneksissä)

-ei näe TietoEvryssä isoja riskejä, mutta se ei näy arvostuksessa

-5% osinkotuotto luo pohjaa vakaudelle markkinaheilunnassa

-arvioi normaaliksi tulokseksi 2,5 EUR - P/E=10. Mukaansa toimialalla mediaani on P/E=18 ja TietoEvryllä historiallisesti P/E=16

-100 MEUR Tieto / Evry synergioita ei huomioida kunnolla markkinoilla

Tieto ja OP jatkavat yhteistyötä. Tiedote julkaistu tänään 20.12.2021.

Yhteistyösopimuksessa on kattava palveluvalikoima, kuten liiketoimintakriittisten sovellusten hallintapalvelut, sovelluskehittämisen, asiantuntijapalvelut sekä erilliset projektitoimitukset.

Yhteistyön myötä varmistetaan IT-palveluiden vaatimusten- ja säädöstenmukaisuus tiukasti säännellyllä rahoitustoimialalla.

Sopimuksen kesto on 5 vuotta ja se pitää sisällään kahden vuoden lisäoption.

Yhteistyö siis jatkuu. Aiemmin käynnistyneitä hankkeita on ainakin OP:n ja Tiedon pilottihanke, jossa kehitetään biometristä maksukorttia.

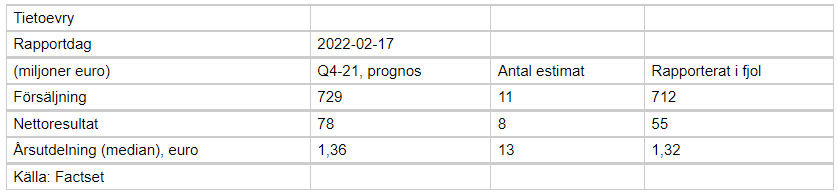

”Koska osakekurssi on palannut lähtöpisteeseen (vähän alle 26 euroon), mutta yhtiön tulosennuste on noussut, osakkeen aliarvostus on nyt vuoden takaista suurempi. Seuraavaan vuoteen katsova P/E-luku on enää 10, kun se vuosi sitten oli 11. Ero on toki pieni, eikä sillä ole käytännön merkitystä. Joka tapauksessa on ihan mielenkiintoista, että arvostus ja liiketoiminnan kehitys ovat kulkeneet vuoden aikana eri suuntiin.

TietoEVRY julkisti lokakuussa uuden strategian, joka vastaa mielestäni hyvin pilviteknologioihin liittyvään toimialamurrokseen. Strategian ytimessä on hajautettu liiketoimintamalli, jossa liiketoimintaa harjoitetaan kuuden erikoistuneen ja itsenäisen yksikön kautta. Yhtiö on ollut aika jäykkä ja uusi malli tuonee parannusta tähän. Jokainen yksikkö on kuitenkin edelleen sen verran suuri, että myös mittakaavaetujen pitäisi jossain määrin säilyä. Uudessa mallissa yhdistyvät mielestäni hyvin mittakaavaetu ja ketteryys.”

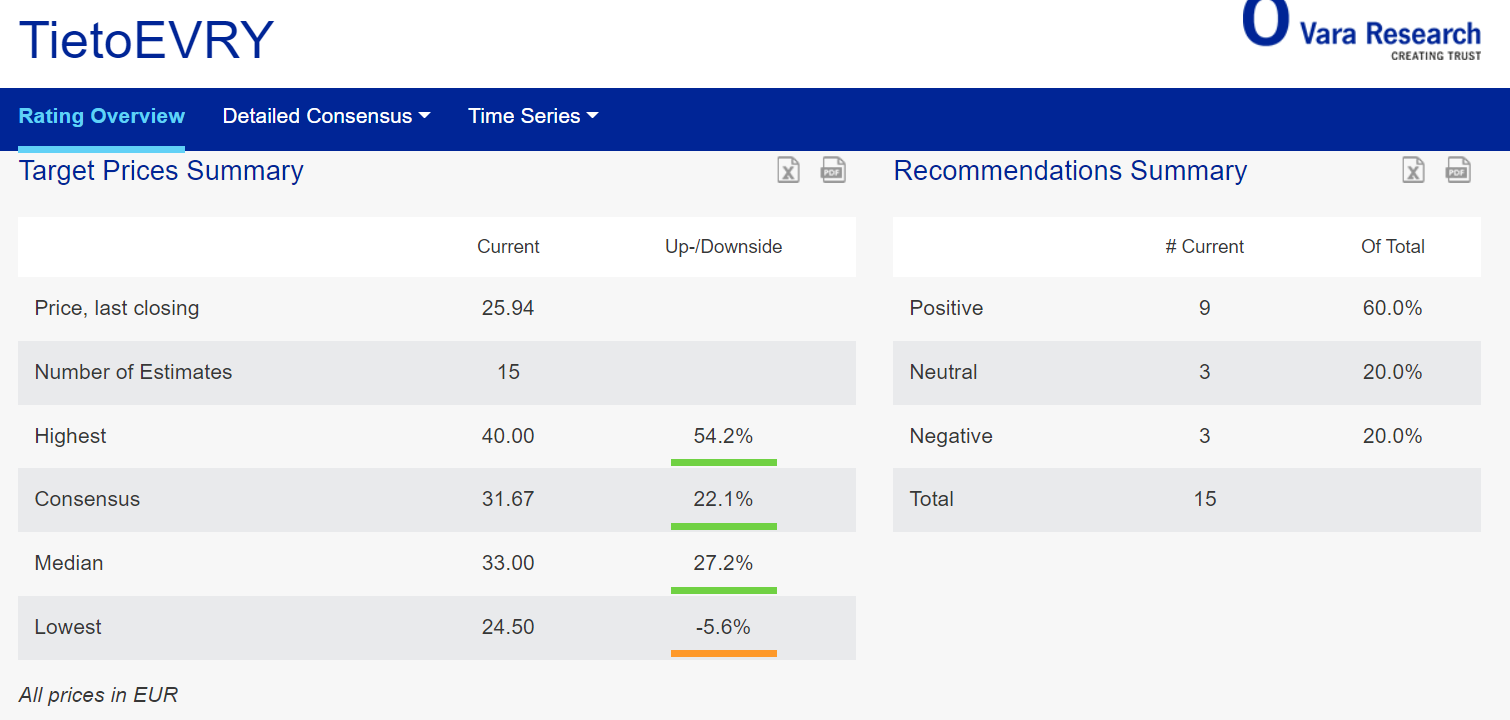

Ketju ollut sen verran hiljainen, että tämä Swedbankin tai paremminkin kai Kepler Cheuvreuxin, jo tammikuun alkupuolella julkaistu Q4-ennakko ei ole eksynyt tänne, melko karhumaisia ovat edelleen tavoitehinnalla 24,50 e: Dagens analyser: TietoEVRY - fredagen den 7 januari 2022 - Aktiellt

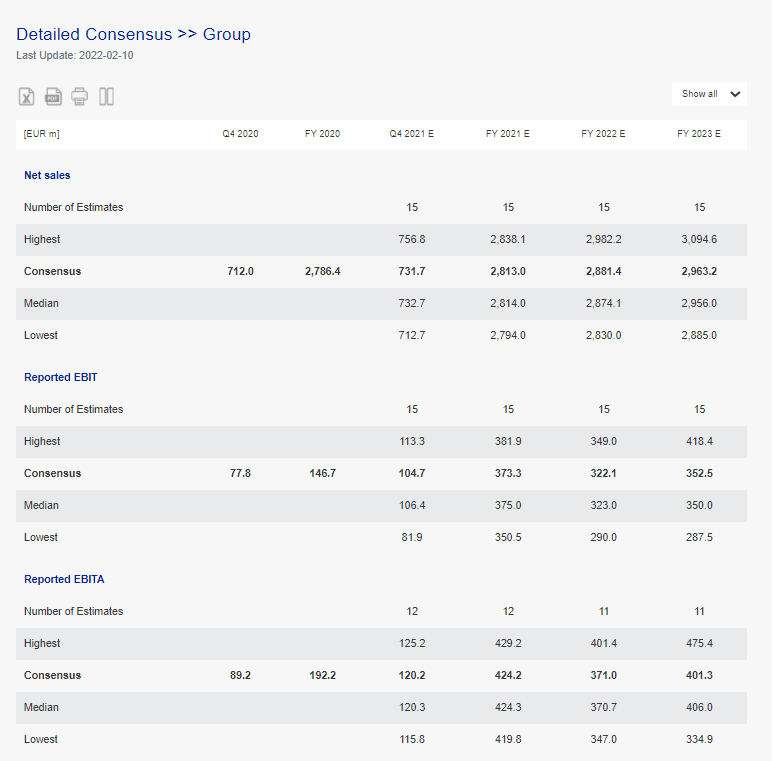

Lisäys: Kannattaa kuitenkin huomata, että tavoitehintojen konsensus edelleen melkein 32 e(ei välttämättä ihan ajan tasalla): https://vara-services.com/tietoevry/

ja Apaxin viimeisimmät myynnit tapahtuivat 28,50 e hintaan(korjatkaa joku, jos muistan väärin), joten markkinoilla melko erilainen näkemys osakkeen arvosta kuin svenssoneilla