”Koko TietoEVRyn markkina-arvo on noin 2,8 mrd euroa ja EV 3,1 mrd euroa, joten hyvässä markkinatilanteessa Bankingin velaton arvo voi olla merkittävä suhteessa TietoEVRYn nykyiseen arvoon.”

OP:n katsauksesta. Mielenkiintoista nähdä miten käy, positiivinen liike joka tapauksessa.

Jännä, että Banking puoli on se, josta haluttaisiin irtautua. Konffapuhelussa ihmeteltiin yhtä lailla asiaa ja kysymyksiä tuli siitä, että miksi Connect tai Transform ole divestoitavien listalla, kun Banking on ollut jo tovin mukavassa 10 % orgaanisessa kasvussa ja reilu 10 % oikaistun liikevoiton tasolla ja jossa olisi paljon tulevaisuuden potentiaalia.

Jatkan ajatusleikkiä, vaikka en osaa arvioida voisiko Transformia ja Connectia divestoida mitenkään helposti ja onko se mitenkään mahdollista.

Connect ja Transform yht. lv 2021 1375 milj. e ja liikevoitto 78 milj. e (liikevoitto% n. 5 %)

Muut jäljellä olevat segmentit yht. 2021 lv 1757 milj. e ja liikevoitto 346 milj. e (liikevoitto% n. 19 %).

Tiedon liikevaihto tippuisi 40 %, mutta samalla kannattavuus nousisi merkittävästi ja Tiedosta voisi tulla erittäin mielenkiintoinen “kasvuyhtiö”, mikäli ohessa olevat kaksi päätyisivät divestoitavaksi, eikä Banking.

Must tunttuu, et ne mieltää Tiedolla ton Bankingin tuotebisnekseksi. Ja vähän sitä se muistuttaa. Jos se jäis Tiedon keskiöön, ni sit kait ne ei enää vois mieltää itseään konsulttitaloksi. Se ois varmaan vaan liian radikaali päätös.

Mut toisaalta niin tai näin, ni ihan mielenkiintoinen tekijähän tosta syntyy.

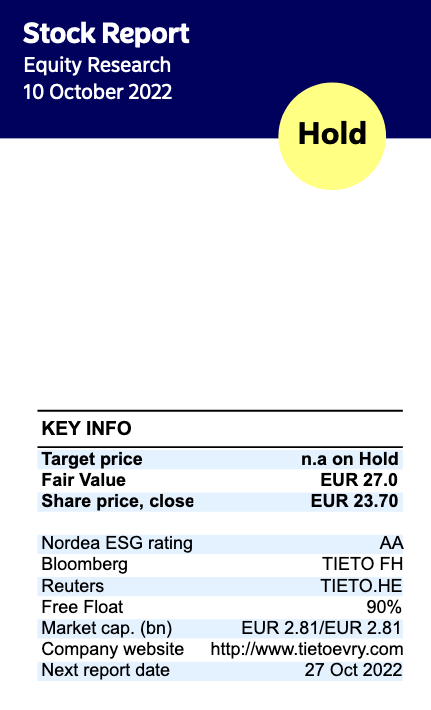

“Tietoevry kertoi perjantaina useita mielenkiintoisia asioita. Q2-raportin osalta liikevaihto kasvoi edelleen vahvasti, mutta tulos jäi odotuksista. Yhtiö nosti liikevaihto-ohjeistustaan ja toisti kannattavuusohjeistuksensa. Päähuomion vei kuitenkin yhtiön suunnitelmat Banking-liiketoiminnan irrottamisesta ja pörssilistauksesta, joka arviomme mukaan selkeyttää rakennetta, mahdollistaa paremmin liiketoiminnan potentiaalin ja purkaa aliarvostusta. Pidimme ennusteet lähes ennallaan ja odotamme vakaata tuloskasvua vahvistuneen liikevaihdon kasvun ja kannattavuuden kautta sekä hyvää osinkotuottoa tulevilta vuosilta. Osakkeen arvostuskuva on useasta näkökulmasta katsottuna edelleen hyvin houkutteleva (2022e oik. P/E 11x ja osinkotuotto >6 %) ja nyt on irrottamisen myötä ajuri purkamaan aliarvostusta.”

Myös Healthcare-puolella merkittävä osa liikevaihdosta on tuotebusinessta. Julkisuudessa olleet Effica/Lifecare -potilastietojärjestelmät ovat paras esimerkki tästä, ja uskoisin että näiden liikevaihtovirrat perustuvat lisenssimyyntiin ja erilaisiin tuki- ja ylläpitosopimuksiin. Tämä business tuskin merkittävästi kasvaa, mutta tuottaa suht vakaata liikevaihtoa vielä pitkään.

Espoo, Suomi – Tietoevry ilmoitti tänään strategisesta yhteistyöstä kansainvälisen audioyhtiö Bosen kanssa sekä uuden huippuosaamisen keskuksen perustamisesta Varsovaan, Puolaan. Tietoevry tuo yhteistyön myötä uutta ohjelmistokehitysosaamista ja asiantuntijuutta Bosen äänijärjestelmien ja muiden tuotteiden kehittämiseen.

Tietoevry ja Bose aloittivat yhteistyön kulutuselektroniikkatuotteiden kehittämisessä jo vuonna 2021. Nyt yritykset ovat laajentaneet sopimustaan kattamaan myös ajoneuvojen äänentoistojärjestelmien kehittämisen**.**

Uuden osaamiskeskuksen perustaa Bosen kanssa Tietoevryn liiketoiminta- ja ohjelmistokehitykseen keskittyvä globaali Create-liiketoimintayksikkö. Tietoevry Create pääsee osaamiskeskuksessa hyödyntämään vahvaa asiantuntemustaan ohjelmistokehityksessä ja pitkäaikaista läsnäoloaan Puolassa satojen paikallisten ohjelmistoinsinöörien myötä.

Miten suurena riskinä näette suuren vaihtuvuuden osaajissa?

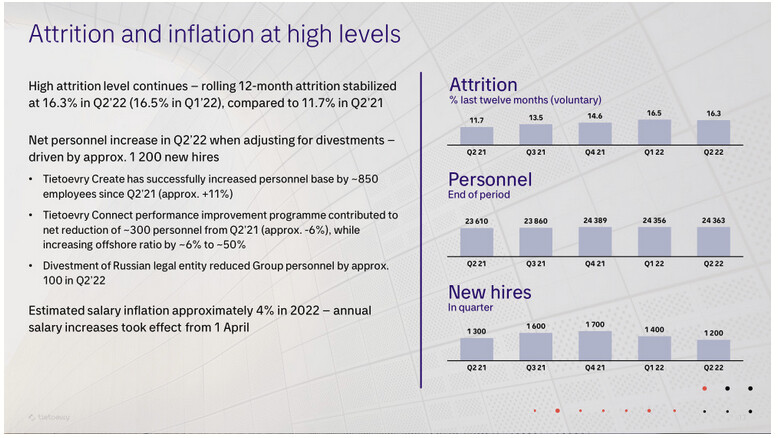

Inderesin rapsan mukaan “Osaajien vaihtuvuus oli 16,3 % Q2:lla ja edelleen koholla (Q1’22 16.5 % ja Q2’21 11,7 %).”

Ymmärränkö tämän oikein, H1 aikana vaihtuvuus osaajissa on siis ollut yhteensä 32,8% ? Tämähän tarkoittaa, että 2/3 osaajista vaihtuu vuoden aikana. Minua tämä huolestuttaa, koska rekrytointi on kallista, koodarien löytäminen erityisen vaikeaa ja uuden työntekijän saaminen tuottavaksi vie aikaa. Talo on iso ja jos 2/3 vaihtuu vuosittain, niin se kuulostaa järkyttävän isolle määrälle hallita tuottavasti.

Millainen maine TietoEVRYllä on koodareiden keskuudessa, onko se houkutteleva työpaikka? Jos on, niin miksi niin suuri vaihtuvuus?

Mikä on normaali vaihtuvuus alalla?

Olin aikeissa tankata lappua muutaman kuukauden takaisin aloituspossan jatkoksi, mutta tämä laittoi jarruttamaan.

Esim. tuossa yllä olevassa Nordean analyysissä tämä ei ollut riskeissä lainkaan, ainoastaan palkkainflaatio ja tuotekehitysmenojen kasvu. Inderes listaa vaihtuvuuden riskiksi, mutta ei muuten ole ottanut näkemystä ilmiöön.

Maine on kehno (jokavuotiset YT:t, legacyä, työntekijä on “resurssi”, huonot kehitys- ja etenemismahdollisuudet, kankea ja joustamaton, jne), mutta ehkä sinne menee vähäksi aikaa, jos palkka on kohdillaan. Mutta uusi paikka kannattaa jo etsiä “etukäteen”.

Joskus taisin verrata, että on IT-taloja, jotka ovat bisnestä. Sitten on bisneksiä, jotka ovat IT-taloja. Arvaa kumpaan Tieto kuuluu

Devauksessa vaihtuvuus lienee keskimäärin jotain 8 % vuosiluokkaa, plus miinus onko kiva työpaikka (ei siis mikään ostettu Great Place to Work, vaan oikeasti).

Nuo luvut ovat rolling 12 months lukuja, ei absoluuttisia ko neljänneksen lukuja. Alla kalvo Q2-presiksestä. Eli siis kuvaavat prosentuaalista muutosta edeltävän 12 kuukauden aikana.

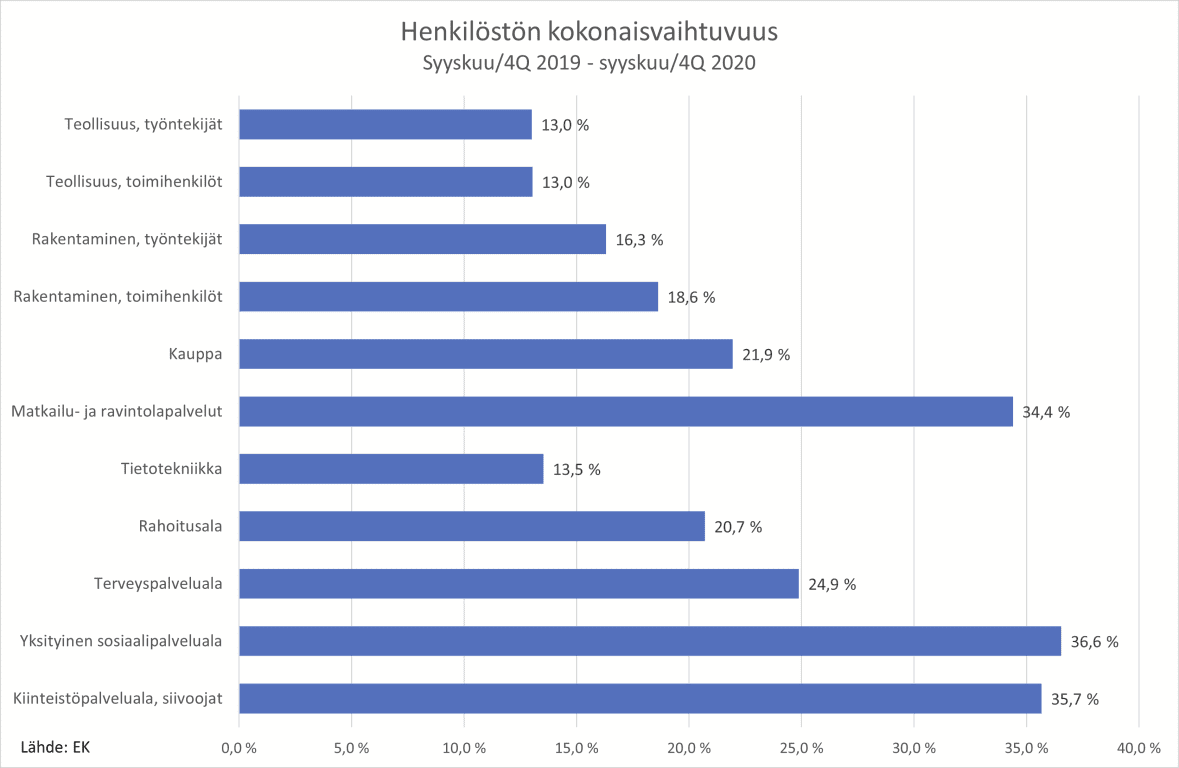

Löysin EK:n tilaston vuodelta 2020. Sen mukaan tietotekniikka-alan keskimääräinen vaihtuvuus on ollut silloin 13,5%. Eli samalla pallokentällä kuin Tietoevryn.

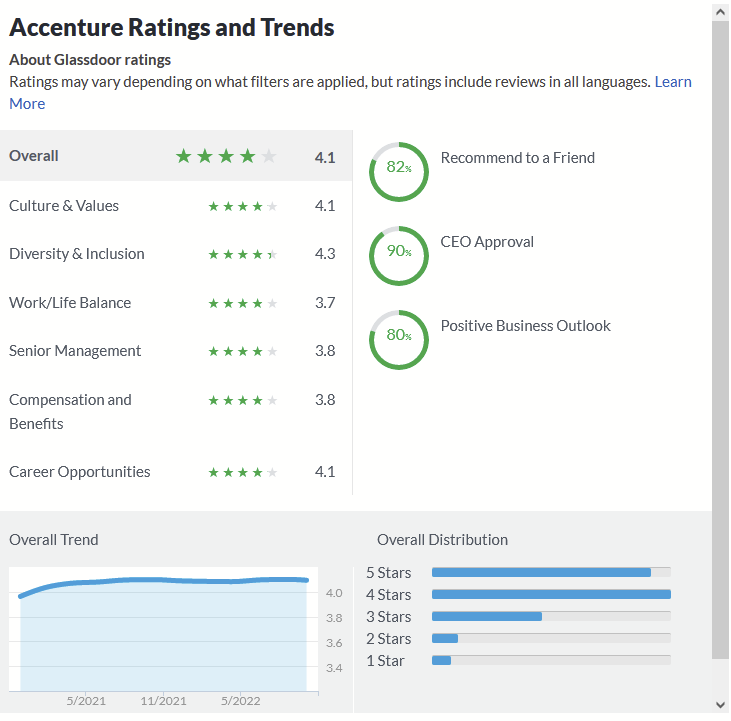

Oma (ennakko)luuloni oli aika samansuuntainen. Kävin kuitenkin kaivelemassa hieman lukuja Glassdoorista (kohtuu tunnettu sivusto työpaikkojen, palkkauksen ym vertaamiseen).

Summa summarum: Ei se Tietoevry nyt verrokkeihin verrattuna niin kauhean huonosti pärjää. Me täällä Suomessa taidamme yleistää vähän liikaa Suomen vanhaan Tieto(Enator) kokemuksiin perustuen.

Tuttu on Tiedolla konsullttina. Ymmärtääkseni käyttävät jonkun verran myös ostopalveluja esim devaamiseen liittyen. Kertoi, että ainakin konsulttina on viihtynyt ja ilmapiiri on rento ja työkaverit, jotka ovat tiedolla töissä ovat viihtyneet. Vähän vähemmän on kait nuorta porukkaa ja enemmän myös vanhoja konkareita, joilta löytyy tietotaitoa. Näillä myös pienempi vaihtuvuus, sillä palkka ja työedut on kunnossa. Omasta mielestäni ehkä suurin uhka henkilöstöön liittyen on, että kun nämä vanhemmat henkilöt jäävät pois työelämästä, ei tilalle enää saada samanlaista henkilöä ja firman tietotaito vähenee tätä kautta.

@Joni_Gronqvist antoi kommenttinsa Tietoevryn ohjeistuksen päivityksestä.

Tietoevry antoi ennakkotietoja Q3-tuloksesta, jossa orgaaninen kasvu ylitti ennusteemme, mutta suhteellinen kannattavuustaso sen sijaan jäi ennusteistamme. Lisäksi yhtiö nosti hieman ohjeistustaan liikevaihdon osalta, mutta laski suhteellisen kannattavuuden osalta. Absoluuttisesti nykyinen EBITA-ennusteemme on uuden ohjeistuksen tasolla, eikä muutos aiheuta kokonaisuutena merkittäviä muutospaineita ennusteisiimme.

Tässä on @Joni_Gronqvist:in ennakkokommentti Tietoevryn Q3-raportista.

Tietoevry antoi jo torstaina ennakkotietoja tuloksesta. Kasvu oli odotettua vahvempaa ja kannattavuus jäi hieman odotuksista Q3:lla. Summana tästä tulos oli linjassa meidän ja markkinoiden odotusten kanssa. Yhtiö tarkensi samalla kasvuohjeistustaan jälleen ylös, mutta laski kannattavuusohjeistusta vuodelle 2022. Fokus raportissa on näin muissa asioissa, kuten kasvu- ja kuluajureissa sekä Banking-liiketoiminnan irrottamisen kommenteissa. Katso video ohjeistuksen muutoksesta ja kommentti tästä.

Olen tyytyväinen kasvuvauhtiimme, joka on kiihtynyt neljä vuosineljännestä peräkkäin. Kasvun kiihtyminen heijastaa strategista keskittymistämme skaalautuvaan ohjelmistoliiketoimintaan sekä konsultointiin uusilla digitaalisilla ja datapohjaisilla alueilla. Lisäksi paransimme kannattavuuttamme merkittävästi edellisestä vuosineljänneksestä yli 14 %:iin korkeasta inflaatiosta huolimatta. Euromääräisesti liikevoittomme parani edellisvuoteen verrattuna.

Tämänhetkinen markkinatilanne on kaksijakoinen: asiakkaiden investoinnit uusiin teknologioihin luovat edelleen kasvumahdollisuuksia, mikä tukee jatkuvaan kasvuun tähtääviä tavoitteitamme. Samaan aikaan niin asiakkaisiin kuin yhtiöömmekin vaikuttaa korkea inflaatio, joka näkyy työvoima-, materiaali- ja energiakustannusten nousuna. Nykyisessä toimintaympäristössä on ensiarvoisen tärkeää jatkaa keskittymistä tuottavuuteen, toiminnan tehokkuuteen ja kilpailukykyyn. Kuluneen neljänneksen aikana tehokkuutta ja kannattavuutta parantavat toimenpiteet Tietoevry Banking ja Tietoevry Connect -alueilla alkoivat odotetusti tuottaa myönteisiä tulosvaikutuksia. Yhdistettynä Tietoevry Transform -alueella kesällä aloitettuihin toimenpiteisiin, näiden odotetaan kiihdyttävän neljännen vuosineljänneksen tulosparannusta.