Tuo Banking-liiketoiminnan esitys oli kiinnostava. Bankingin johtaja Segersvenin esityksessä tuli esille niitä elementtejä, joita pankkiliiketoiminnan kasvua pyritään kiihdyttämään.

Tietoevry kertoi jo aiemmin Q2-raportin yhteydessä, että tavoitteena on Banking -liiketoiminnan kasvun ja kannattavuuden kiihdyttäminen sekä sen strategisen ja taloudellisen joustavuuden lisääminen.

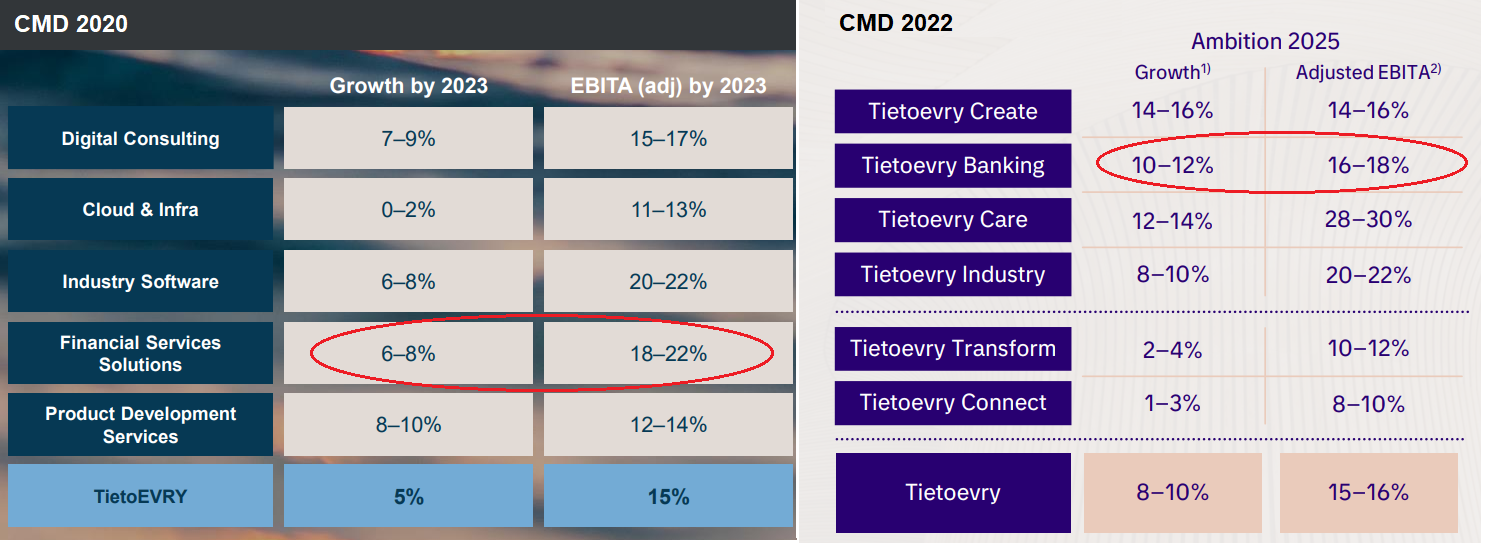

Hieman on kuitenkin Banking-liiketoiminnan tavoitteet muuttuneet kahdessa vuodessa edellisestä CMD:stä. Nyt odotuksissa on nopeampaa kasvua ja hiukan heikompaa kannattavuutta.

- CMD 2020 pankkiliiketoiminnan kasvu 6-8 %, nyt 10-12 %.

- Oikaistun EBITAn osalta 2 vuoden takainen 18-22 %:n tavoite on nyt muuttunut 16-18 %.

Tämän oli huomioinut myös BofA:n analyytikko, joka kysyikin Q&A:ssa (tallenteella ajassa 1:43:00 eteenpäin), miksi Banking-liiketoiminnan tavoitteet ovat muuttuneet verrattuna CMD:hen 2020?

Segersvenin vastauksen mukaan Bankingin markkinoiden laajentumisen myötä kasvutavoitteita on pystytty nostamaan. Kasvua tukee myös Tietoevryn partneriverkosto.

Segersvenin mukaan kannattavuustavoitteen laskulle on kaksi pääsyytä. Inflaatio iskee teknologia- ja palkkakulujen kautta. Vastatuulta tulisi myös yhtiöittämisprosessiin liittyvästä verojen uudelleenryhmittelystä. Lisäksi nyt investoidaan kasvuun ja laajentumiseen, jolla on myös vaikutusta kannattavuuteen.

BofA:n analyytikko kysyi myös, onko makrohuolet heijastuneet asiakaskunnan päätöksentekoon pankkiliiketoiminnassa? Vastauksen mukaan tarve palveluille on edelleen korkea. Makrokuvan osalta ei nähtävissä vielä vaikutusta, mutta ollaan varuillaan.

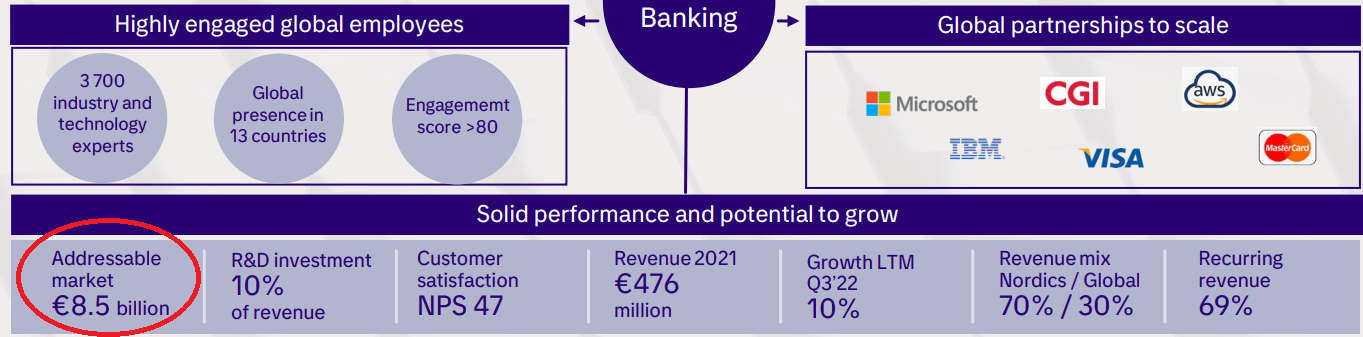

SEB:ltä kysyttiin, kuinka laajasti nykyinen pohjoismainen asiakaskunta käyttää palveluita? Onko lisäkasvua saatavissa nykyisissä asiakkaissa? Vastauksen mukaan Pohjoismaissa pitäisi vielä olla potentiaalia, mutta muualla Euroopassa on suurempi potentiaali. Banking-liiketoiminnan 8,5 miljardin kokonaismarkkinat (addressable market) käsittää yhteensä Pohjoismaat ja Euroopan. Ei siis vielä puhuta koko globaalista markkinasta.

Näistä Banking-liiketoiminnan partnereista IBM:n kanssa solmitusta strategisesta kumppanuudesta tiedotettiin lokakuussa puolivälissä Sibos 2022 -tapahtuman yhteydessä. Ei löytynyt ketjusta, joten lisätään linkki Tietoevryn tiedotteeseen tännekin.

Tässä jutussa on kerrottu lisää. Sibos 2022 -tapahtumassa IBM:n pankkipuolen teknologiajohtaja Pål Krogdahl kertoi firmojen yhteistyön alkaneen pilvialustasta ja laajenneen siitä eteenpäin.

"The partnership was initially built around their search for a cloud platform that could help with compliance. Tietoevry will onboard their Payments product portfolio to the IBM Cloud for Financial Services,” Krogdahl said.

“Along with that we identified a number of fairly strong areas where we complement each other – one of them being around IBM’s global scale and deep footprint in the banking industry matched with their product offerings.”