Ja tuosta vielä analyytikon kommentit eiliseen pääomamarkkinapäivään liittyen. ![]()

18 tykkäystä

Aiheet:

00:00 Aloitus

00:12 Pääomamarkkinapäivän pääkohdat

02:30 Uudet tavoitteet

06:57 Liiketoimintojen eriyttäminen

12:35 Arvostus

11 tykkäystä

En ole ihan tarkkaan tähän kuvioon tutustunut mutta ainakin teoriatasolla ajatus on että kaksi isoa kimppaan, uudelleenjärjestelyt siten että osaamiset ja “miniliiketoiminnat” jaotellaan uudella optimaalisemmalla tavalla ja sen jälkeen splittaus. Parhaimmillaan tämä on todella tuottavaa ja omistaja-arvoa tulee esiin molemmista ihan eri tavalla kuin mitä niistä olisi ollut irrotettavissa erillisinä alkuperäisinä yhtiöinä. VC firmojen pitäisi olla tällaisissa järjestelyissä erittäin hyviä mutta kyllä asiansa osaavan hallituksen ja toimitusjohtajan pitäisi pystyä samaan.

3 tykkäystä

TietoEvryn tapauksessa VC osaamista löytyy Cevian Capitalilta joka on yhtiön toiseksi suurin omistaja. Hehän ovat suorastaan jopa nimenomaan tällaisiin pilkkomisiin jossain määrin erikoistuneet.

13 tykkäystä

Kauppalehti:

Handelsbanken nostaa Tietoevryn tavoitehinnan 45 euroon (aik 38 eur), suositus edelleen osta

33 tykkäystä

Tuolla vielä lyhyet perustelut Hanskan upgreidaukselle, heillähän on tuo erilainen suositusperusta eli lyhyemmän aikavälin (3kk) sekä pitemmän (3v) konsepti

Suositukset

3kk: OSTA

3v: Markkinoita parempi kehitys

3v tavoitehinta 45 eur

https://publish.ne.cision.com/Release/ViewReleaseHtml/81E588DEA762AC93

22 tykkäystä

@Joni_Gronqvist vastaa äärimmäisen tärkeään kysymykseen: onko Tietoevry sopiva kohde kuusen alle tänä jouluna ![]() ? Myös pikkasen CMD:stä ja strategiasta :), toisella kotimaisella. Lyhyesti ja ytimekkäästi.

? Myös pikkasen CMD:stä ja strategiasta :), toisella kotimaisella. Lyhyesti ja ytimekkäästi.

14 tykkäystä

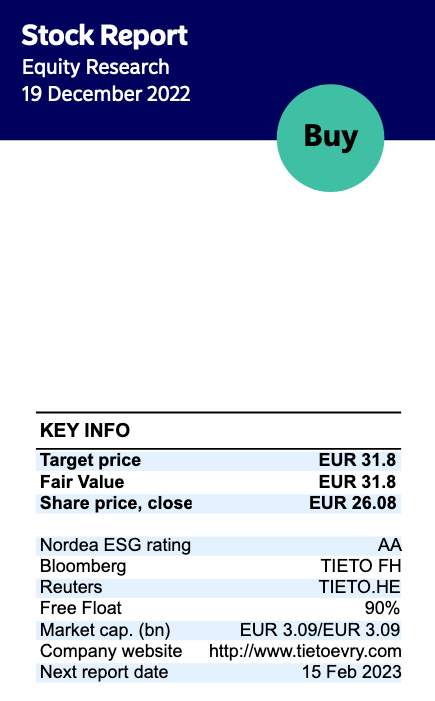

Nordea julkaisi päivitetyn Tietoevry-analyysinsä. Suositus nousee OSTA-tasolle (edellinen: PIDÄ), tavoitehinta nousee 31,80 euroon.

29 tykkäystä

HSL:n kanssa tehty kauppaa.

Mun kokemuksen mukaan tällaisissa diileissä kannattavuus on todella kova. Asiakas on jo ilmoittanut irtisanovansa vanhan sopimuksen ja kilpailuttavat julkisen sektorin hankintalain mukaisesti uuden kumppanin. Sitten joku menee mönkään ja asiakas joutuu tulemaan lakki kourassa pyytämään jatkoaikaa. Eli käytännössä neuvotteluasetelma on todella epäsymmetrinen koska asiakashan siinä toteaa heti alkuun että ei he pysty / ehdi muiltakaan tarjouksia kyselemään.

Tiedolla julkisella puolella ollut todella hyvä asema näissä mutta sulaako se asema pikkuhiltaa? Esim potilastietojärjestelmä oli lypsylehmä pitkään mutta lähestyy ilmeisesti nollaa pikku hiljaa.

20 tykkäystä

Tämä voi olla ainakin osittain totta. Tosin Tieto on HSL:n näkökulmasta niin pitkäaikainen kumppani ja HSL isohko asiakas, että normaalia suuremman tuntiveloituksen käyttäminen ei välttämättä ole aivan yksinkertaista. Toki toimittajan neuvotteluasema on hyvä.

3 tykkäystä

Mutta uusi pitkäaikainen kumppani on jo hankittu valittuna eli Tietoevryllä ei silleen samassa mittakaavassa jatkoa tule.

3 tykkäystä

Lippu- ja maksujärjestelmän osalta kyllä, mutta eikös Tiedon HSL-asiakkuus ole aika paljon laajempi.

4 tykkäystä

Lehdistötiedote 10. tammikuuta: Länsi-Götanmaan aluehallinto valitsi Tietoevryn pilvipalvelun tarjoajaksi.

Tivi 10.01.: Jutussa on analyytikoiden Grönqvist ja Stenvall näkemyksiä.

Grönqvist toteaa jutussa liiketoiminta-alueiden olevien jatkossa entistä fokusoituneempia. Tulevat olemaan siten aiempaa vahvempia. Kaikkiin toimintoihin saadaan pohjoismainen massa. Päätöksenteko on nopeampaa esimerkiksi rekrytointien osalta. Irrotettavien liiketoimintojen osalta parasta olisi myynti toiselle teolliselle toimijalle. Pahimmassa skenaariossa liiketoiminnoille ei löydy ostajaa.

Stenvallin mielestä yhtiössä on paljon arvoa, mutta se laimenee huonojen bisnesten alle. Hän pitää kuitenkin erikoisena muutosten vauhtia, sillä viime vuoden alussa yhtiö organisoitiin uudelleen fuusion jälkeen. Aika nopeasti yhtiössä on huomattu, että kuuden itsenäisen liiketoiminnan malli edellyttääkin radikaaleja muutoksia. Stenvall mainitsee, etä Transform ja Connect voisi kiinnostaa esimerkiksi jotakin intialaista toimijaa. Jotkin toiminnot sopisivat myös teleoperaattoreiden omistukseen.

Nyt näitä it-yhtiöiden spin offeja on julkistettu useampia viime vuosien aikana, kuten Kyndryl, Atos, NNIT. Twitterissä analyysiyhtiö NelsonHallin analyytikko puhui jo trendistä.

Tässä näiden kolmen osakkeen tuotto vuoden ajalta:

IBM:stä irronneen Kyndrylin osakkeella (NYSE:KD) kaupankäynti alkoi lokakuussa 2021. Lokakuun listautumisen jälkeen kurssi on laskenut lähes -70 %. Mutta viimeisen kuukauden tuotto 15%.

Pariisin pörssiin listattu Atos tiedotti viime kesänä big data- ja kyberturvallisuusyksiköiden irrottamisesta uuteen yhtiöön (Evidian). Atos on ollut vaikeuksissa pitkään ja 5 vuodessa osake on tuottanut -88 %. Mutta viimeisen kuukauden tuotto 20 %.

Kööpenhaminan pörssiin listattu NNIT tiedotti viime kesäkuussa myyvänsä IT-infrastruukturitoiminnot pääomasijoitusyhtiö Agilitakselle. NNiT osakekurssi on laskenut vuodessa lähes 40 %. Joulukuussa julkaistun tiedotteen mukaan kaupan odotetaan toteutuvan Q1’23:n aikana. NNIT:n osake on noussut kuukaudessa lähes 8 %.

17 tykkäystä

Bankingin irroittaminen etenee. Suotuisan vaihtoehdon mukaan jo tämän vuoden jälkimmäisellä puoliskolla. Hieno uutinen.

44 tykkäystä

Tällä ei varmaan ole kuin minimaalinen vaikutus, mutta laitetaan jakoon:

Ainakin liikevaihto oli vain 3 miljoonan luokkaa.

5 tykkäystä

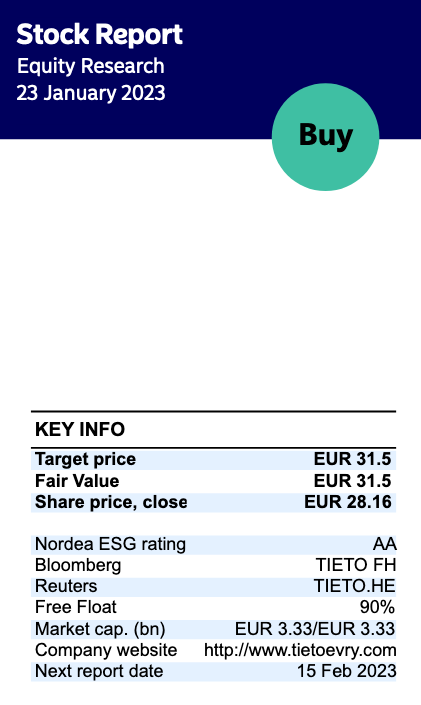

Nordea julkaisi päivitetyn Tietoevry-analyysinsä. Suositus pysyy OSTA-tasolla, tavoitehinta tarkentuu 31,50 euroon (edellinen 31,80 €).

22 tykkäystä

Analyytikon ennakkokommentit Tietoevryn Q4-tuloksesta. ![]()

8 tykkäystä

“Tietoevry ilmoitti marraskuussa 2022 käynnistävänsä strategisen arvioinnin koskien Tietoevry Transform ja Tietoevry Connect -liiketoimintojen yhdistämistä sekä niiden mahdollista myyntiä tai jakautumiseen perustuvaa listautumista. Satu Kiiskinen on nimitetty yhdistetyn liiketoiminnnan johtajaksi ja hän vastaa tässä tehtävässä myös strategisen arvioinnin edistämisestä tavoitteiden mukaisesti.”

17 tykkäystä

Tietoevry Q4-tuloslive huomenna kello 7.55 InderesTV:ssä!

31 tykkäystä

33 tykkäystä