Avataas Tikkurilalle näin positiivisen tulosvaroituksen kunniaksi oma ketju

9 tykkäystä

Mielestäni + 8% on aika maltillinen reaktio tähän posariin. Tikkurila oli unohdettu firmoista, jotka voivat kestää koronaa.

2 tykkäystä

Hyvä, satoi tai paistoi, niin kyllä meidän omistajien taas kelpaa. Jo toinen(Tokmanni) salkkuyhtiö, joka antoi posarin Q2:lle, tässä tarvitsee kohta palautusta maanpinnalle🙂.

Ammattilais- ja teollisuusasiakkaissa odotetusti heikkoutta, mutta kuluttaja-asiakkaat innostuivat hurjaan pensselinkäyttöön kaikilla päämarkkina-alueilla eli nähtävästi myös Venäjällä, josta olin etukäteen eniten huolissani. Mielenkiintoista lähinnä nyt se, jatkuuko ammattilaisten ja teollisuuden heikkous tulevilla kvartaaleilla, kuluttajakysyntä ei välttämättä loputtomiin tue tulosta, vaikka onhan Q3 vielä hyvää ulkomaalausaikaa.

Kyllähän Tikkurila oli mielestäni tekemässä käännettä parempaan jo ennen koronakriisiä, joka ainoastaan toi epävarmuutta. Hyvä, että toiminnan tehostaminen ja säästötoimenpiteet alkavat myös lyödä läpi. Laskeneista raaka-ainehinnoista ei ollut mitään mainintaa, mutta varmaankaan hiljaisen jakson takia ei haluttu mennä yksityiskohtiin.

Sikäli hassusti kävi itselleni, että tein salkunhoidollisista syistä aamulla pienen juustohöyläysmyyntitoimeksiannon hintaan 13,20 ja olihan se sieltä vikkelään mennyt positiivisen tulosvaroituksen myötä, mutta eipä haittaa paljon kokonaiskuvaa, koska hyppäsin kyytiin jo hiukan yli 10 euron hinnoilla.

1 tykkäys

Muistaakseni Heikkilä & Vilén pohtivat Tikkurilaa juuri käänneyhtiönä vuodenvaihteessa, ja samassa yhteydessä arvailtiin, että sen osalta olisi mahdollista yritysostokin, eli että se voitaisiin ostaa. Saa nähdä. Ainakin maalikauppiaat tietävät ostettaessa maaleista paljn, eli Tikkurila on ilmeisesti satsannut myyjien koulutukseen. Se hyvä.

1 tykkäys

Samaa mieltä. Jos katsoo mitkä oli ennusteet/suositukset vuoden alusta ja paljon on nyt oikaistua liikevoittoa kasassa. Vielä kun huomio että ehkä parempi maalaussesonki (Q3) edessä, tuntuu reaktio aika kesyltä.

No analyytikot varmasti laskevat tämän lähipäivinä auki.

Edit. Suurin kysymys tässä varmasti on mitä sijoittajat pohtivat onko tämä kestävällä pohjalla. Oma näkemys että vihdoin jo pitkään putkessa olleet tehostamistoimet alkavat tulla läpi. Pitää kuitenkin huomioita että liikevaihto kasvoi hyvinkin maltillisesti mutta kannattavuus merkittävästi.

Joo näin taisi olla. Heikkilä & co on ostanut Mikro Markan jo 9. suurimmaksi omistajaksi. Mielenkiintoista nähdä jatkuuko ostot myös heinäkuussa.

3 tykkäystä

https://www.inderes.fi/fi/siveltimet-ovat-viuhuneet-koronakaranteenissa

@Petri_Kajaani uusi päivitys ja th Lisää 15€

Täytyy sanoa että kun katsoo Tikkurilan ROE/ROI kehitystä on se kyllä huimaa.

Alle 10->20% muutamassa vuodessa, mutta onhan sitä käännettä tehtykin.

Itse ostin eilen posarin jälkeekin vielä hieman lisää. Käänneyhtiöissä on se mielenkiintoista, että näkemykset ja kertoimet kohenevat pikkuhiljaa. Tietysti näyttöjen pitää puhua puolestaan. Nyt tulos oli kaksinkertainen konsensuksen ennusteihin nähden ja kurssireaktio +7%. Tämä kertoo jotain, että vielä on luotossa hieman hakemista.

Yhtiö kommentoi tiedotteessaan että kysyntä parani erityisesti katsauskauden loppua kohden. Tulkitsin asian niin, että puhutaan varmasti kesäkuusta. Q3:lle sattuu taas heinä- ja elokuu eli äkkiä ajateltuna kysyntä jatkuu hyvänä myös niillä. Tähän saadaan varmasti kommenttia H1 tulosjulkistuksen yhteydessä kun on hyvä näkyvyys myös heinäkuuhun. Toisin sanoen jos yhtiö antaa viitteitä, että näin käy voi ennusteisiin tulla lisää painetta ylöspäin.

4 tykkäystä

Seb vahva osta ja 16,5 target💪

3 tykkäystä

Juu, jotain sen suuntaista itsekin eilen laskeskelin. Tietysti H1 raportti on tuloillaan niin osa analyytikoista varmasti haluaa nähdä/kuulla tarkemmat kommentit.

Hyvä että SEB:llä luottoa riittää jo tässä vaiheessa ![]()

1 tykkäys

Moi @Petri_Kajaani , et maininnut aamukommentissasi mitään raaka-ainekustannuksista, oletan, että ne ovat edelleen suotuisassa asemassa Tikkurilan kannalta!? Millähän viiveellä ne yleensä siirtyvät hankintoihin ja pystytkö avaamaan yhtään Tikkurilan raaka-ainevarastotasoja?

2 tykkäystä

Moikka. Joo tuohon raaka-aineiden hintatasoon on vaikea ottaa selvää kantaa, kun yhtiö ei niistä maininnut mitään tiedotteessa, eikä kommentoi yhtiöön liittyviä asioita analyytikoille tai sijoittajille kuin vasta Q2-raportin yhteydessä käynnissä olevan hiljaisen jakson takia.

Tikkurilan tapauksessa raaka-aineiden hintakehitys on isossa roolissa, koska noin 50 % liikevaihdosta menee raaka-aine- ja pakkausmateriaaleihin ja niissä on ollut kovia hinnannousuja menneinä vuosina. Nyt tässä ihan viimeisen vuoden aikana tilanne on alkanut helpottaa ja Tikkurilalle tärkeissä raaka-aineiden hinnoissa on nähty laskevaa trendiä.

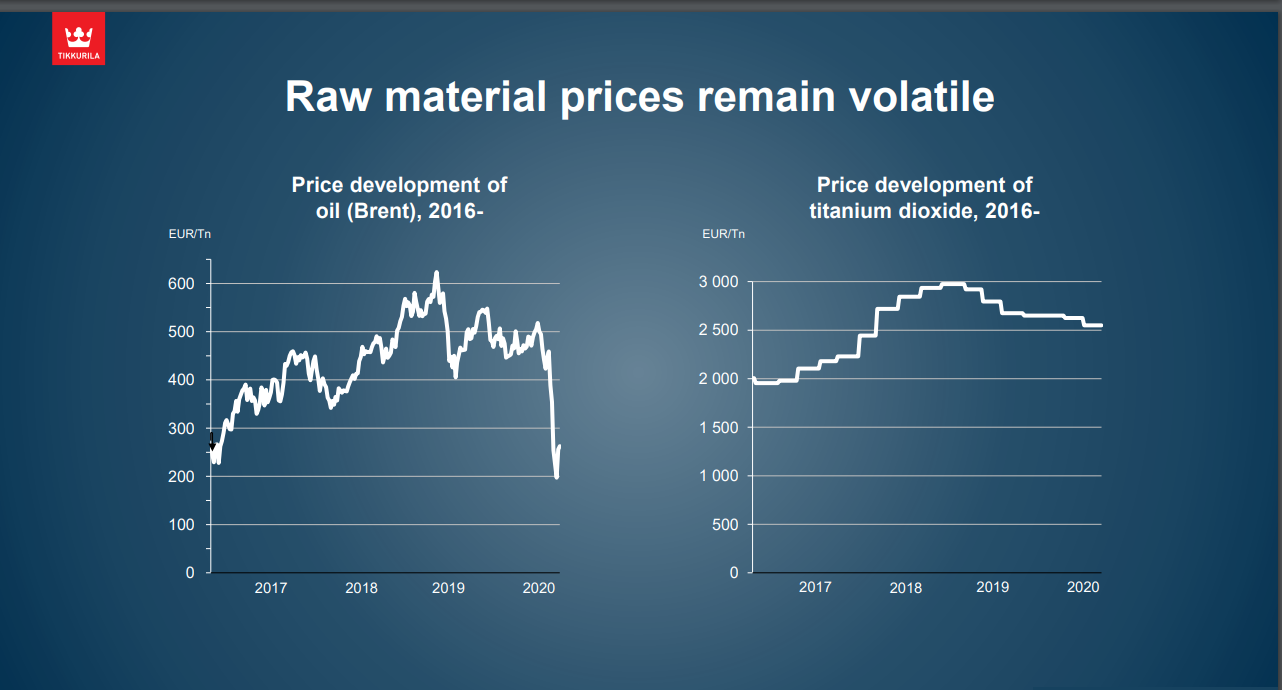

Tässä on yksi kalvo meidän laajasta raportista, missä kirjoitetaan Tikkurilan raaka-aineista:

Öljyn ja titaanidioksidin hinnat ovat Tikkurilan kannalta tärkeimmät kustannuksiin vaikuttavat tekijät ja niitä yhtiö myös sijoittajille raportoi. Tässä Tikkurilan Q1-esityksessä yhtiö myös itse kommentoi, että niiden hinnoissa on näkynyt laskutrendiä, mikä on raaka-ainekustannusten kannalta tietysti positiivinen asia.

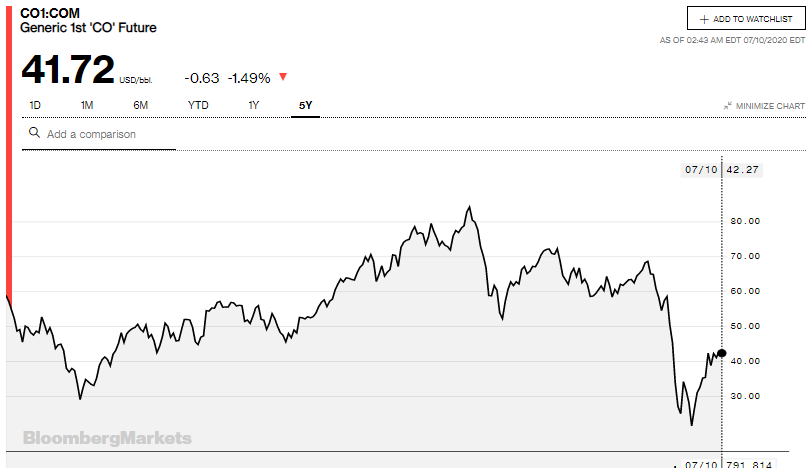

Öljyn hinta on pysynyt koko tämän vuoden suht alhaalla, kun katsoo pidempää käyrää Brentistä:

Titaanidioksidista ei ainakaan itselläni ole saatavilla vallitsevaa hintatasoa ja Tikkurila näyttää niitä usein omista datalähteistään osavuosikatsausten yhteydessä. Kaikki merkit kuitenkin viittaavat siihen, että Tikkurilalle on tullut myötätuulta raaka-aineiden ja pakkausmateriaalien hintakehityksestä ja myös tämä on auttanut nyt nähdyssä kannattavuusparannuksessa. Hinnat tulevat vähän riippuen eri raaka-aineista varmaankin noin 3-6 kk syklillä mukaan uusiin sopimuksiin, joten eiköhän nuo kuvissa nähtävät raaka-aineiden hinnanlaskut ole jo tuoneet tulokseen tukea.

Pari vuotta sitten Elisa Markula palkkasi PWC:ltä konsultin (Mika Uusitalo), joka teki käsittääkseni entisessä elämässään Tikkurilalle projektia hankintojen tehostamisesta. Mikalla on hyvä kokemus näistä hommista ja hän on auttanut monia isoja valmistavan teollisuuden yhtiöitä parantamaan hankintojen tehokkuutta. Mika jäi sitten Tikkurialle töihin projektin jälkeen ja sai tittelin (VP, Sourcing). Mika ainakin Tikkurilan 2019 CMD:llä omassa esityksessään viime kesänä innoissan kertoi, että Tikkurilalla on PALJON varaa parantaa hankinnoissa (suorat ja epäsuorat) ja sieltä on PALJON kustannussäästöjä saatavilla. Hankintojen tehostaminen oli myös yksi askeleista Tikkurilan strategiassa tuon 12 %:n EBIT-tavoitteen saavuttamisessa. Mika oli juuri seuraavalla viikolla lähdössä tapaamaan useita Tikkurilan suurimpia toimittajia ja ilmeisesti saanut ihan hyvät mandaatit neuvotella ostoja uusiksi ja keskittää hankintoja. Tässä on varmaan nyt yksi osoitus siitä, että Mika on saanut toimillaan säästöjä. Elisa on viimeisissä tapaamisissamme painottanut useaan otteeseen sitä, että Mikan rooli on iso Tikkurilan tulevassa kannattavuusparannuksessa.

Kirjoitin tuossa omassa päivitysraportissani Q2-luvuista näin:

" Tikkurila saattoi omassa

kustannusrakenteessaan varautua selvästi

toteutunutta pahempaan kevääseen, minkä takia

kannattavuus kehittyi myynnin pienen kasvun

johdosta nyt todella voimakkaalla vivulla ylöspäin. "

Yhtiö oli keväällä aika pessimistinen näistä kevään myyntinäkymistä, sillä näkyvyys oli niin heikko ja ohjeistuksen poiston yhteydessä maaliskuussa johto povasi sekä kuluttaja- että teollisuusmaalien volyymien tulevan alas lähikuukausina. Uskon, että siellä on lomautusten ja oman kulurakenteen osalta vedetty varmuuden vuoksi liinat ihan kiinni nyt keväällä ja mitään ylimääräistä ei ole tehty, jotta kannattavuus ja kassavirta pysyvät hyvänä. Voidaan sanoa, että maailma näytti aika paljon pelottavammalta muutama kuukausi sitten kuin nyt ja tämä oli yhtiön puolelta varmasti ihan oikein tehty. Vaara meni osittain ohi ja ihmiset ostivat ilmeisesti johdon omiakin odotuksia enemmän maalia ja kun oma kulurakenne oli vedetty ihan lihoille ja luille (ns. “kisakireäksi”), niin kannattavuus oli nyt todella hyvä. En halua ottaa mitään pois yhtiön viime vuosina tekemistä tehostamistoimenpiteistä ja premium-brändeihin keskittyvästä strategiasta (joka on selvästi myös tukenut kannattavuusparannusta jo ennen koronaa), mutta kyllä näistä ylimääräisistä kevään väliaikaisistä säästökuureista on varmasti kiitettävä tätä Q2:n todella kovaa tulosta myöskin. Kulurakennetta on varmaan vaikea kuitenkaan pitää näin askeettisena pidemmän aikaa.

7 tykkäystä

Iso kiitos tästä yhteenvedosta @Petri_Kajaani ! Täytyy taas kaivaa tuo varsinainen yhtiöraportti esiin ja lukea uudelleen. Laskeneet raaka-ainekustannukset olivat ainakin itselleni tärkeä ajuri tehdessäni sijoituspäätöstä Tikkurilaan. Itselläni oli myös erittäin myönteinen kontakti Tikkurilan IR:ään keväämmällä etäyhtiökokouksen tiimoilta eli näillä on myös merkitystä sijoittajan kannalta.

2 tykkäystä

Asia on varmasti juurikin näin kuin kirjoitit. Tästä syystä kurssireaktiokin jäi varmasti hieman laimeaksi tulokseen nähden. Varmasti ajatellaan että Tikkurilalla kävi onnenkantamoinen ja oli vain oikeassa paikassa oikeaan aikaan. Varmasti osin näin olikin ja Tikkurilalla jäi tästä syystä vielä todistettavaa. Tästä syystä itse odotan erityisesti H1 raporttia, saako yhtiö tässä kohtaa vakuutettua sijoittajat.

Pääasia yhtön kannalta on tietysti se että kysyntä vetää ja se saadaan myös hyvällä marginaalilla viivan alle ![]()

2 tykkäystä

Tuliko OP:lta muuten uutta tavoitehintaa.

Kesäkuussa päivätty taisi olla Lisää ja 14€.

Ei ole pääsyä OP:n tietokantaan, mutta esim. Market Screenerin perusteella olettaisin, etteivät päivittäneet vielä.

2 tykkäystä

Vähän jäi ihmetyttämään tuo Tikkurilan posarin uutisointi. Eikö tulosvaroitus ole mahdollinen vain jos yhtiöllä on voimassa oleva ohjeistus? Tilkurilallahan ei ole. Tämä on tietyllä tapaa lillukanvarsi, olennaisinta on tietysti Tikkurilan selvästi vertailukautta ja odotuksia parempi suoriutuminen. Mutta jos ihan asioiden oikeilla nimillä puhutaan niin Tikkurila ylitti (konsensus)odotukset muttei antanut posaria?

1 tykkäys

No joo, olet ihan oikeassa. Tikkurilahan ei vielä edes antanut ohjeistusta vuodelle 2020. Tässähän on siis ihan oikean posarinkin mahdollisuus. Liikevoitto paranee vuodesta 2019 merkittävästi tms.

(Alkuperäinenhän ohjeistus, liikevoitto paranee vuodesta 2019)

Tässähän voi vielä markkina yllättyä täysin ![]()

Muistuu mieleen viime vuodelta kun Honkarakenteen kohdalla pystyi helposti laskemaan H1 jälkeen että sanallista ohjeistusta tullaan nostamaan H2 aikana. Näin kun kävi kurssi katosta läpi. Noh ehkei ihan sama asia, mutta pointtina pienikin epävarmuus voidaan katsoa ”heikkoudeksi”

Näin voi hyvinkin olla myös Tikkurilan tapauksessa. Tuleeko kannattavuus myös loppuvuodelta läpi, jatkuuko maalausinto myös Q3:lla etc.

Itse ajattelen että tämä tilanne ei ole vain hetken hurmio. Olen vähän itse ajattellut että esimerkiksi ulkomaanmatkojen siirtäminen näkyy kodin- ja mökkiremonteiden lisääntymisenä myös ensi vuonna.

1 tykkäys

Jouduin vaihtamaan hetkeksi Tikkurilan Tokmannin tilalle. Minun makuun tuossa tuli hyvin mitätön kurssinousu todella hyvistä lukemista. Tuossa main käytiin jo kesäkuun alussa ilman mitään posareita. Joku olikohan CSV- välittäjä siellä myi eilen kiimassa osaketta laitaan. Odotan ens tai sitä seuraavalle viikolle hyvää nousua. Tähän kun vielä OP antaa uuden tavoitehinnan niin eiköhän sitä lähetä pikkuhiljaa kohti niitä tavotteita. Tämähän vaikuttaa oikeastaan pirun hyvältä firmalta jopa pitempään omistukseen ![]()

Joo en tiedä kenen toimesta CVS operoi, mutta on jo pidempään myynyt esim. Ilta huutarissa hieman isompia määriä.

Tikkurilan kohdalla Varma on tiputtanut omistustaan reilusti kevään/kesän ainana. Möivät hetki sitten blokkikaupalla 700k kpl. Tämä oikeastaan herätti kiinnostukseni. Tikkurilaa oli toki aikasemminkin mutta noin isolle määrälle löytyi ostaja on yleensä hyvä merkki. Toinen seikka kaupankäynnistä, että kun OP nosti kuukausi sitten näkemystä alkoi myös ostot ja oli pitkään suurin netto-ostaja.

Tikkurilasta on hyvä huomioida myös se että osake on normaalisti todella vähä vaihtoinen. Päivässä saattaa vaihtua reilusti alle 10k kpl. Nyt kun saatiin vähän likviditeettiä ja joku on myymässä isompaa pottia, saa osakkeet kaupaksi. Perjantaina oli myös vähän sellaista makua että moni (nordnet) kotiutti voittoja ennen viikonloppua kun osake ei ehkä ihan niin lähtenyt kuin ennalta olisi voinut ajatella.

1 tykkäys

Itsekin olin näitä nonneroita, jotka myivät perjantaina, mutta taisin myydä vain aluleella 14,10 -14,24. Osa jäi vielä pelisalkkuun odottamaan.