Sama vika, mutta ostin kyllä vielä illasta osan takaisin. Tikkurilassa on vähä se ongelma kun vaihto on niin pientä ja jos joku taho haluaa oksentaa isomman määrän voi kurssi nopeasti dipata. Toisaalta tässä kaiken järjen mukaan pitäsi olla positiivisia ajureita nyt ainakin lähiajalle. Lisäksi OP:lle tuntui vielä ainakin perjaintaina osakkeet maistuvan.

Uskon että markkinat haluavat nyt taustaa tuohon hyvään kannattavuuteen ja sen kestävyyteen. Voi kai sanoa että nyt Tikkurila nähdään syklisenä yhtiönä hyvässä vaiheessa sykliä. Jos taas päästäisiin takavuosien ”defensiivinen laatuyhtiö” kategoriaan voisi kuvitella että hinta on näillä spekseillä ihan jotain muuta kuin nyt.

Yhtiöillä on jatkuva tiedonantovelvollisuus kaikista osakkeen arvoon olennaisesti vaikuttavista tekijöistä. Tulosvaroitus tulee antaa myös, mikäli yhtiön taloudellinen kehitys poikkeaa sijoittajien perustelluista odotuksista. Vaikka tämä nyt onkin vähän veteen piirretty viiva, niin tulosvaroituksen antamisvelvollisuutta ei pääse siis pakoon sillä, ettei anna ohjeistusta.

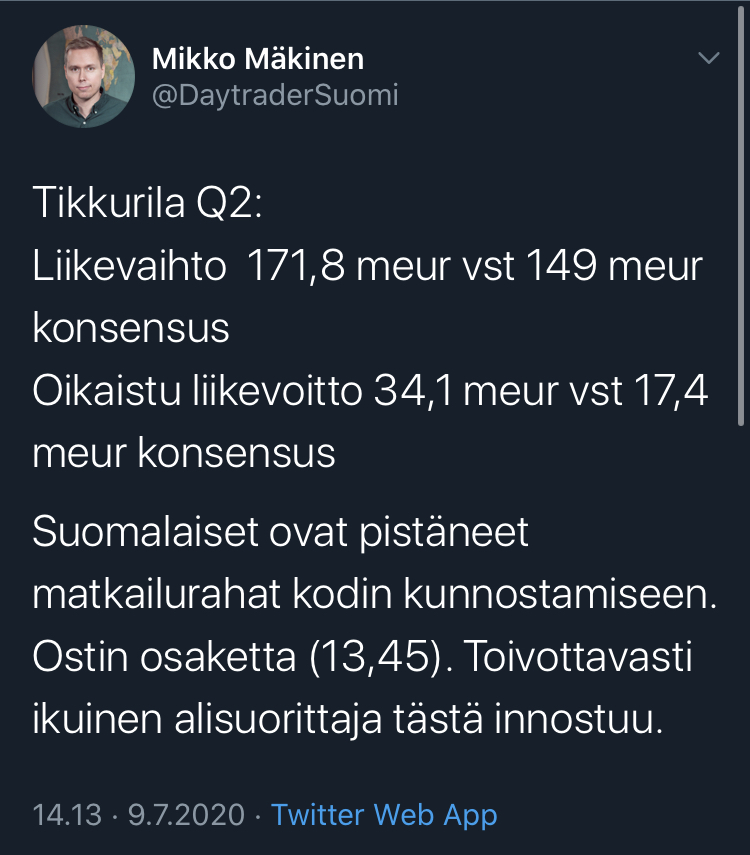

Koronan vaikutuksiin kuuluu omakotinikkaroinnin lisäksi nyt myös mökkien ostobuumi, oli eilen otsikoissa. Oikein mukavaa, että sielläkin alkaa maalin sutiminen! Ja jos etätyöt lisääntyvät yhä koronan mentyäkin kuten on ennustettu, sekin on oikein mukavaa Tikkurilalle. Enemmän kotona ja enemmän mökillä oloa!

Täytyy sanoa, että tämä on itselleni ensimmäinen, pelkästään Inderesin analyytikon suosituksiin perustuva ainakin hetkellinen onnistuminen. Olen kuitenkin kohta jo kaksi vuotta lueskellut näitä analyyseja. @Petri_Kajaani alkoi tätä suosittelemaan jo hyvin aikaisessa vaiheessa koronakriisiä tavoitehinnalla 11,50 e. Vaihtoehtoja maalis-huhtikuun vaihteessa oli todella paljon, mutta poissulkemismetodilla valinta oli oikeastaan aika helppo. Paljolti kuluttajakysyntään perustuva keissi, joka maallikonkin on melko helpppo ymmärtää ja sisäistää.

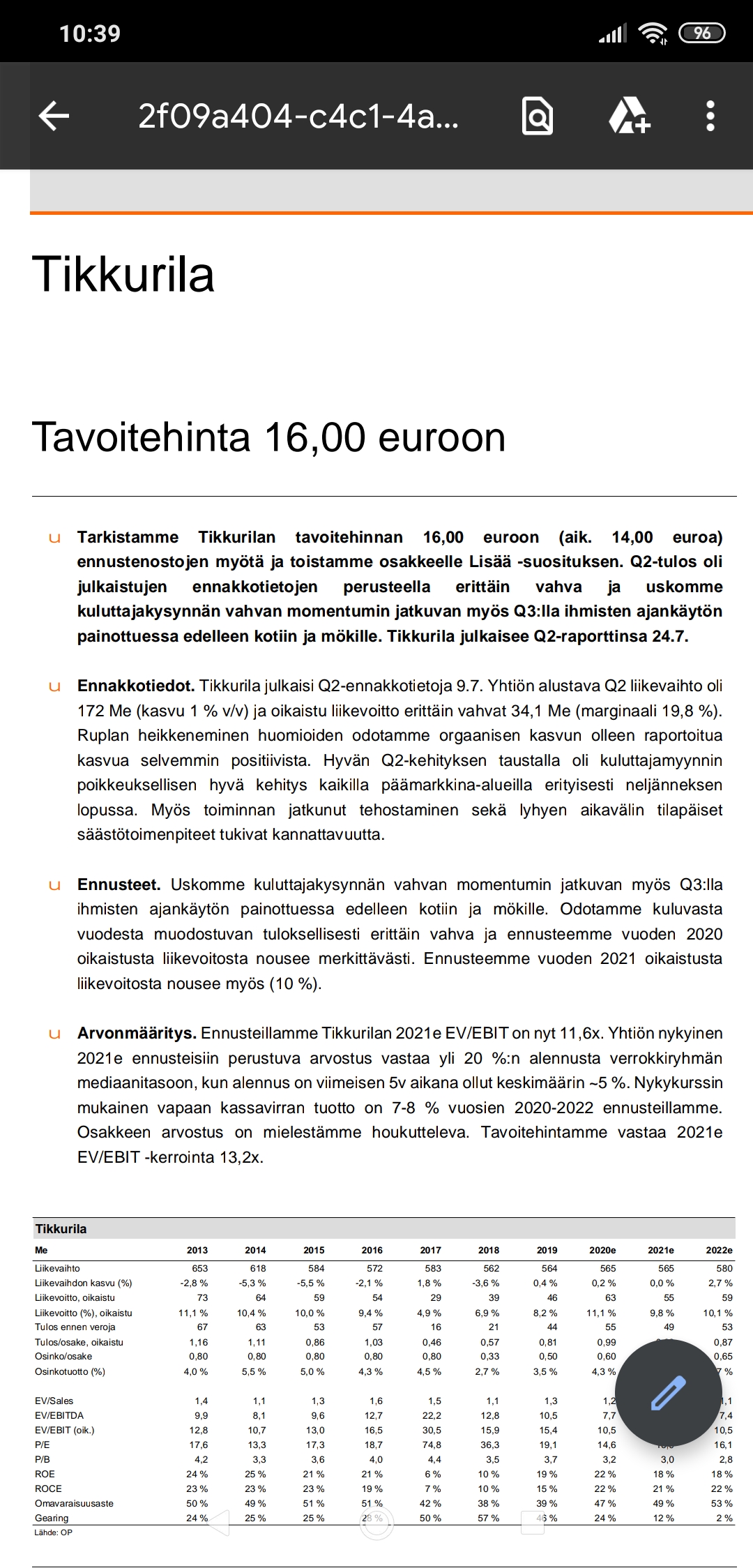

Nyt odotuksissa on sitten topakka ohjeistus Q2:n(24.7) yhteydessä, jotta loistaminen ei jää vain yhden kvartaalin mittaiseksi. Kuluttajakysynnän voisi kuvitella vielä heinä-elokuun ajan pysyvän hyvänä, mutta ammattilais- ja teollisuusasiakkaiden vähentynyt kysyntä alkaa jossakin vaiheessa painamaan, mikäli sieltä suunnalta ei tule hyviä uutisia. Q2-raportin raaka-aineiden hintatietoja odotan myös innolla.

Tässä oli ihan normaalisti vähävaihtoisille osakkeille myyntipainetta positivisen tulosvaroituksen jälkeen, kun kotiutettiin voittoja, mutta itse uskon, että ainakin eilisellä kurssitasolla 13,70 e kannatttaa harkita lisäostoja. Mikäli saadaan useampi onnistunut kvartaali peräkkäin, niin markkina alkaa tätä hinnoittelemaan isommilla arvostuskertoimilla.

Lisäys: @Otto_N , Mäkinen kai myös ilmoitti, että ostaa tällaisissa tilanteissa isommalla kädellä ja kaikkien osakkeiden ei ole tarkoitus jäädä pitkään salkkuun eli täysin mahdollista, että Mikko oli osaltaan aiheuttamassa myyntipainetta ensimmäisten, positiivisen tulosvaroituksen jälkeisten päivien aikana.

Juu kyllä ja voihan se olla. Oma veikkaus on kuitenkin se että Mikko varmaan odotti hieman voimakkaampaa reaktiota kun ylitys oli noinkin suuri vs. konsensus ja komentti keventelystä viittasi siihen mutta en tiedä.

Itse olen treidallut Tikkurilaa aina keväästä saakka ja pienen vaihtonsa takia on tullut hyviä nousu legejä jos joku sattuu haluamaan osaketta ja tietysti myös päinvastoin jos joku myy.

Selkeästi Tikkurilaa kohtaa liittyy epävarmuutta mutta luulisi että ainakin johto on tyytyväinen onnistuneen Q2:n jälkeen ja luulisi tämän myös näkyvän. Toisin sanoen voi olla ihan hyvä ettei esimerksi ohjeistusta vielä saatu. Käänneyhtiöiden kohdatta olisi hyvä jos saataisiin ns. positiivinen kierre.

Tikkurilan osalta se voisi olla, näkymien korjaus-> hyvä ohjeistus-> hyvät luvut heinä-ja elokuulta rakennustarvike kaupasta etc.

Todettaako vielä että Tikkurilan (ja muidenkin) sijoitusten osalta seuraan montaa asiaa kuten esim. teknistä kuvaa tai välittäjä statistiikkaa. Jos siis näyttää että olen väärässä olen kyllä valmis säätämään positiota.

Kiitos, huomasinkin tavoitehinnan noston mutta en pääse lukemaan tarkempia kommentteja.

Tuo kysyntä puoli ja ennen kaikkea miten kannattavuus pidetään jatkossa on omasta mielestä avainasemassa. Mielestäni tällä osakkeen hinnalla molempiin liittyy epävarmuutta.

Aliarvostusta on edelleen/taas verrokkeihin, ja oikeastaan vain tekninen analyysi piti kurssia ja nyt voi katsoa lähteekö toipumaan kohti normaalimpia kertoimia tuon henkisen rajan ylitettyään (14€).

Likviditeetti on onneton, pieni koko tietty alennuksen syynä, mutta sijoittajat vaatii paljon ja toki kuuluukin yhtiöltä sitä vaatia. Suunta on oikea, mutta usko liikevaihdon kasvun ikuiseen puuttumiseen on todella koetuksella vaikeina aikoina ja tässäkin syytä vaisuun posarinkin jälkeiseen elämään kurssipuolella.

Joku alaa paremmin ja pidempään seurannut voisi kommentoida ja avata, mitä Tikkurila voisi tehdä epäorgaanisella puolella eli ostoja? Oma pää on kunnossa, nyt vain kaasua rohkeasti kun on kerran tasettakin!

Näinhän se menee ja taisi sielä olla/on yksi isompi myyjäkin.

Lisäksi olen edelleen sitä mieltä, että Tikkurilan tapauksessa ehkä enemmän katsotaan asiaa siltä kantilta että yhtiö hyötyi hyvästä kysynnästä ja säästöistä niin että tulos oli ainutkertainen tapaus. Itse en ihan siihen usko mutta tähän varmasti pitää saada näkyvyyttä seuraavaa isompaa steppiä ajatellen.

Lisäys 2: Olisin odottanut hiukan hehkutusta ja ylisanoja loistavasta tuloksesta Markulalta, mutta lähinnä toi uhkakuvia esiin. Lähes pitkin hampain ohjeistus palautettiin

Lisäys 3: En jäänyt odottamaan analyytikon kommenttia vaan ostin lisää. Onhan noita uhkakuvia toki varsinkin tälle vuodelle, mutta mielestäni Tikkurila on erittäin vahvasti tekemässä edelleen tuloskäännettä ja kustannustehokkuus parantunut.

Taitaa Tikkurila jäädä taas mörnimään, vaisu reaktio jatkuu ja seuraava uutinen sitten parin kk päästä? Perusturvallinen tällä hetkellä, mutta nousua varmaan turha odotella.