Iltaa! Ohessa vastauksia noihin Hoivan kysymyksiin:

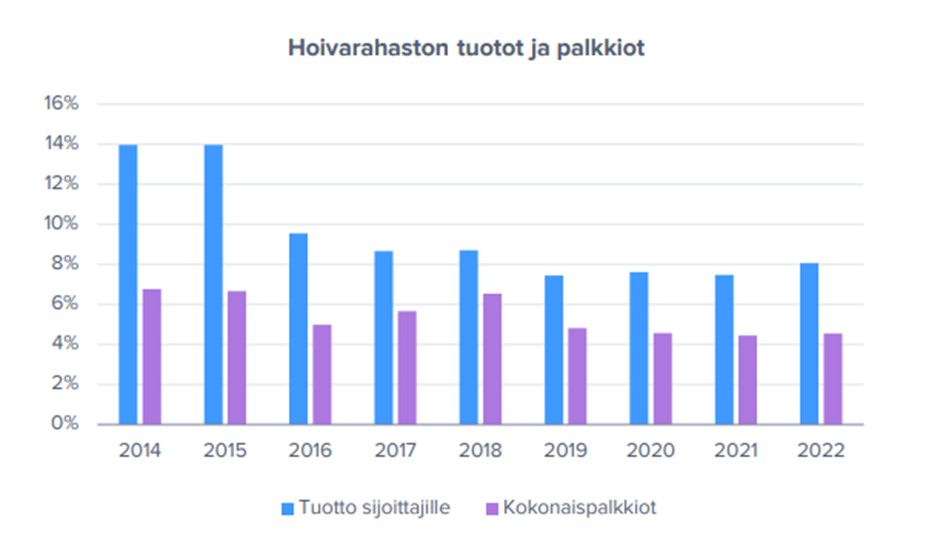

Ensimmäinen kysymys liittyi Hoivan palkkioihin. Ohessa syksyn laajasta kuva:

Kyllä, palkkiot ovat olleet keskimäärin yli 5% (2,95% kiinteä + tuottikset + transaktiopalkkiot).

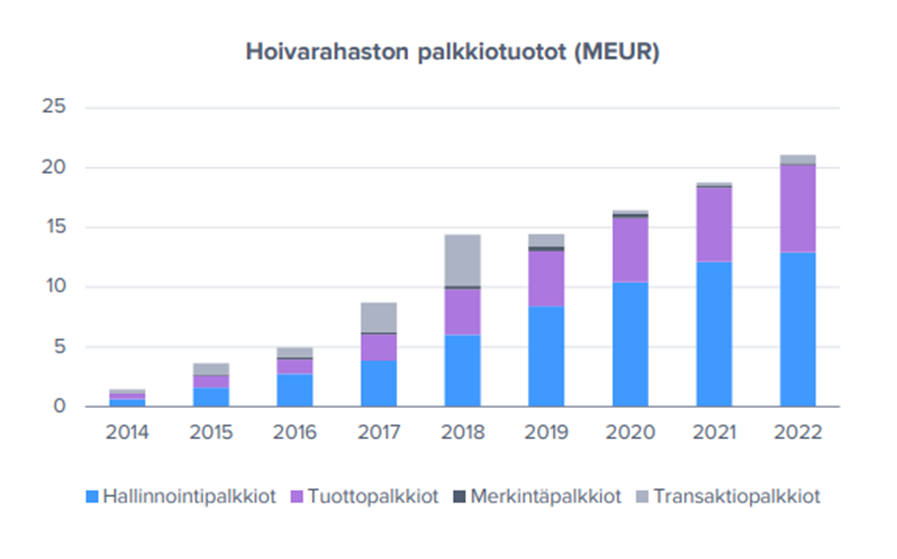

Tässä on samasta raportista Hoivan palkkiot rahastoyhtiölle:

Koko analyysi luettavissa: Fokus jälleen kiinteistörahastojen myynnissä - Inderes

Sitten oli kysymys tuosta Hoivan tuottiksen laskennasta. Kyllä, se tuottis lasketaan kumulatiivisesti rahaston perustamisesta asti ja tämän johdosta rahasto saa edelleen tuottiksia vaikka tuotto jää aitakoron alle. Arviomme mukaan 2023 tuottis on edelleen hyvällä tasolla absoluuttisesti ja sen ei pitäisi oleellisesti laskea 2022 tasolta. Laskelmiemme mukaan rahaston tuottoero vs. vertailuindeksi on edelleen varsin leveä ja sen johdosta tuottopalkkiota saadaan vielä vuosia, vaikka tuotto ei yltäisi tuohon 7 %:n tasoon. Toki tämä ero supistuu nopeammin mitä alhaisemmaksi tuotto jää. Tähän on pakko sanoa disclaimeriksi, että näkyvyys näihin numeroihin on tosi heikko ja meidän laskelma nojaa aika moniin epävarmoihin oletuksiin. Tämän johdosta ollaan otettu Hoivan tuottiksiin aina tosi varovainen lähestymistapa (laskevat vuosittain suht reippaalla kulmakertoimella).

Titanium maksaa muistaakseni itse nuo kiinteistörahastojen arvonmääritykset ja tilinpäätöksen liitteissä löytyy kustannukset (en toki tiedä näkyykö tuolla rivillä kaikki kulut noihin liittyen).

https://www.titanium.fi/wp-content/uploads/2023/02/titanium-tilinpaatos-ja-toimintakertomus-2022.pdf sivu 22

Sitten tuohon Titaniumin ja eQ:n rahastojen hurjaan tuottoeroon 2023 osalta. Ulkopuolisena on tosi vaikea arvioida tätä, sillä minulla ei ole pääsyä rahaston tarkempiin datoihin, vaan joudumme tyytymään ylätason tietoihin. Tarkemman arvion tekeminen vaatisi melkein pääsyä näkemään minkälaisia kohdekohtaiset sopparit ovat (mm. korotus- ja irtisanomisehdot, onko soppareita mitkä hyvinvointialueet voi irtisanoa yms).

Nyt kun täällä käy keskustelu vilkkaana, niin käytän tilaisuuden hyväksi ja muistutan, että Titanium pitää suurella todennäköisyydellä taas tulosinfon ensi viikon torstaina tuloksen yhteydessä (kutsua ei vielä ole tullut, mutta tuskimpa ovat näitä nyt yht äkkiä lopettaneet). Ainakin aiemmin tulosinfossa ollut avoin Q&A-osio ja suosittelen laittamaan kysymyksiä myös sinne ![]()