En tiedä mikä on tarpeesi epäillä Titaniumin Keskuskauppakamarin hyväksymää kiinteistöarvioitsijaa? Myyntitilanteessa arvot oli laskettu hyvin konservatiivisesti ja niistä saatu korvaus oli suurempi kuin sille laskettu arvo.

Muutenkaan EQ vertaaminen Titaniumiin ei ole relevanttia koska portfolio on hyvinkin erilainen.

Samanlailla voin vähän kyseenalaistaa että kirjoittaja joka liittynyt Eq tuloksen julkistukseen aikoihin foorumille tulee heittämään hiukan kyseenalaisia epäilyjä laillistetusta kiinteistön arvioitsijasta tai ylipäätänsä “hiekoittamaan” yhtiöketjua…

Tietenkin epäilyjäkin saa olla jos ne on perusteltuja. Titaniumissa pääomistajat ovat olleet hyvin sitoutuneita yritykseen niin työpanoksellaan kuin omistajuudellaan. En nää mitään perustetta etteikö kiinteistöt ole arvioitu relevantisti. Jos tällaisessa asiassa jotenkin “huijattaisiin” niin eiköhän se kolahtaisi aika lailla nilkoille niin omistajilla kuin arvioitsijalla. Mielestäni täysin perusteetonta epäilyä nyt sinulla.

Kulurakenteesta: Titaniumillahan rahastetaan merkinnästä, lunastuksesta sen mukaan mikä on sijoitusaika, hallinnointipalkkio n. 2.95% sijoituksen arvosta vuosittain (todelliset kulut…), transaktiokulut kiinteistöjen ostoista ja myynneistä (n.0.4%(enintään 2%)), tuottosidonnainen palkkio joka on enintään 20% referenssituoton ylityksestä. mm. vuonna 2022 tuottis oli n1.5%. Sinänsä ovela systeemi että lunastuskulut pienenevät mitä pidempään omistaa. Tämä luo pitkäjänteisyyttä rahastoon.

Titanium myös rakennuttaa ja muokkaa kohteitaan soveltuvaksi omiin/ vuokralaisten tarpeisiin. Itse en nää tarpeelliseksi mitään ylimääräisiä arvonlaskentoja ja uskon että tältä osin kohteet on validisti arvioitu. Titaniumin velkavipu on myös korkosuojattu käsittääkseni.

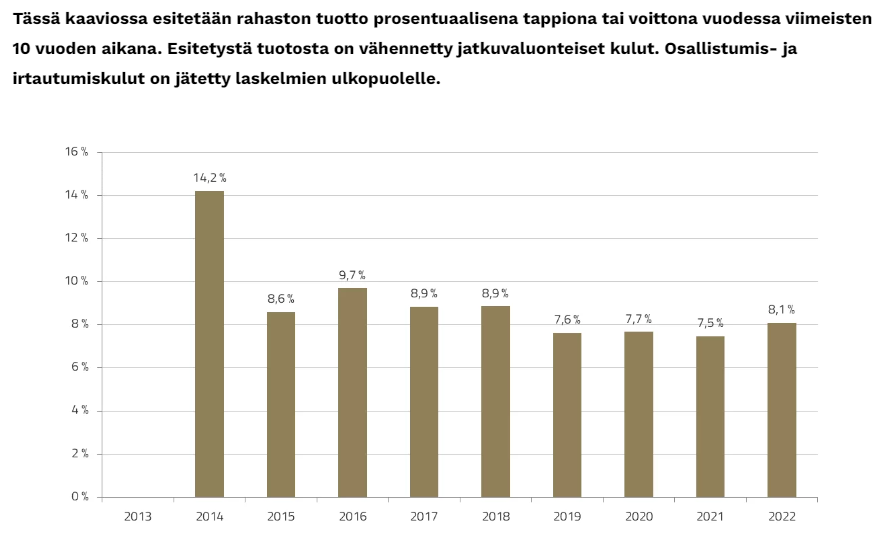

Perityt kustannukset eivät ole sinänsä mitään osuudenomistajien varoja. Rahastot itse määrittelevät sen mitkä ovat sen ehdot ja kulut ja jokaisen ne präntit tulee lukea ennenkuin päätökset tekee. Sinänsä en usko että rahaston omistajilla on ollut suurempaa valittamista yhtiön tarjomista tasaisista tuotoista. Alla hoivan historialliset tuottoprosentit:

“Rahastoyhtiölle maksetaan lisäksi tuottosidonnaista palkkiota, joka on

enintään 20 prosenttia referenssituoton ylitteestä. Referenssituottona

käytetään seitsemää (7) prosenttia NAV-arvosta vuodessa Rahaston

alusta lukien. Referenssituotto lasketaan ja palkkio vähennetään

Rahaston varojen nettoarvosta (NAV) arvonlaskennassa.

Tuottosidonnainen palkkio lasketaan Rahaston varojen nettoarvosta

(NAV) hallinnointipalkkion vähentämisen jälkeen huomioiden

Rahastosta rahasto-osuudenomistajille maksettu tuotonjako.

Tuottosidonnainen palkkio maksetaan Rahastoyhtiölle kuukausittain

jälkikäteen. Tuottosidonnaista palkkiota voidaan veloittaa vain siitä

osasta Rahaston arvonnousua, joka ylittää edellisen tuottosidonnaisen

veloituksen mukaisen Rahaston arvon (ns. high-water-mark –arvo).

High-water-mark –arvosta vähennetään toteutuneet tuotonjaot.”