Olet oikeassa, syyskuussa rahasto oli taas auki lunastuksille eli suoraa uusmyyntiä ei voi tuosta päätellä. Anyway nettomyynti kertoo kuitenkin kaiken oleellisen. Jos rahastossa ei ollut lunastuksia, on tuo uusmyynti aika vaisu. Jos rahastossa oli lunastuksia oli myynti parempi, mutta vastaavasti lunastuksien määrä herättää huolia jatkon osalta. Suo siellä, vetelä täällä. Sijoittajana kiinnittäisin tulevina kuukausina erityishuomiota rahaston tuottotasoon. Rahaston tuottotaso on ollut laskussa jo pidempään ja 1-9/19 tuottotasolla koko vuoden tuottotaso jäisi hieman alle 7 %:iin. eQ:lla Liikekiinteistörahaston myynti on vaikeutunut huomattavasti viimeisen 12kk aikana, kun rahaston tuotto on laskenut ja jäänyt alle 7 %:iin. Titaniumin olisikin ensiarvoisen tärkeää saada rahaston tuottotasoa ylöspäin. Tässä keskiössä ovat käteispainon lasku, velkavivun ylösajo ja uusien kohteiden löytäminen jatkuvasti kiristyvässä kilpailussa.

Itse en näe Titaniumia defensiivisenä kohteena. Defensiivisenä kohteena pidetään yleensä yhtiötä jonka tulovirrat ovat hyvin hajautuneet ja jonka ennustettavuus on korkea. Titaniumilla on ns. kaikki munat samassa korissa (Hoivarahastossa) ja tämän johdosta pitkän aikavälin ennustettavuus on hyvin heikko. Yhtiöllä kertatuottojen osuus on myös poikkeuksellisen korkea, joka entisestään heikentää ennustettavuutta. Toki yhtiön kassavirtojen heilunta on lyhyellä aikavälillä hyvin maltillista, mutta mielestäni tämä ei tee tästä defensiivistä casea.

Osingon suhteen on hyvä muistaa, että se on täysin riippuvainen tuloksesta (eli Hoivarahastosta). Jos Hoiva lähtisi sakkaamaan, menisi osinko välittömästi leikkuriin.

Jep, korkojen noususta ei enää tarvitse huolehtia ![]() Tämä on parantanut casen pitkän aikavälin näkymiä selvästi, sillä markkina aiempaa todennäköisemmin valmis hyväksymään Hoivarahastosta entistä matalamman tuottotason.

Tämä on parantanut casen pitkän aikavälin näkymiä selvästi, sillä markkina aiempaa todennäköisemmin valmis hyväksymään Hoivarahastosta entistä matalamman tuottotason.

Defensiivinen tosiaan on ehkä väärä sana. Hain kai sitä takaa, että rahasto perustuu kiinteistöbisnekseen pitkillä vuokrasopimuksilla joten rahaston vuokratuotot nakuttavat samaan malliin vaikka suhdanne kääntyisi. Tietysti se ei yksistään takaa että sijoittajat pysyvät rahastossa, jos osakkeet halpenevat paljon.

Tuo on totta, että myynti vaikeutuu, jos rahaston tuotto tippuu liikaa ja silloin myös lunastusten määrä voi alkaa kasvamaan.

Uusi menestystuote ois kyllä kiva. Itse henkilökohtaisesti haluaisin nähdä infrarahaston mihin tavallisetkin pulliaiset pääsis sijoittamaan. Tahtovat olla kovin instikkapainotteisia nimittäin. Toki voi vinkata ja linkata jos sellaisen joku joltain varainhoitajalta on löytänyt ![]() saattais olla nimittäin kysyntää muillakin kuin meikäläisellä näinä epävarmuuden aikoina…

saattais olla nimittäin kysyntää muillakin kuin meikäläisellä näinä epävarmuuden aikoina…

@Emhoo

Hyvä pointti Sauli, noita kriteereitä Titanium ei kyllä täytä, mutta minäkin ajattelin ehkä hieman tuota defensiivisyyttä niin kuin Emhoo tuossa aikaisemmin mainitsikin. Titaniumilla ei juuri ole osakkeisiin sidottuja rahastoja, joten ei ole samalla tavalla “käsikädessä” osakemarkkinoiden syklisyyden kanssa.

Tämän lisäksi, jos ei lähivuosina nähdä kovempia suhdanne käänteitä (Kovia syklisiä liikkeitä suuntaan tai toiseen), mutta enemmän vaakasuuntaista saha liikettä, niin uskon alti suuremman osan pääomaa hakeutuvan hoiva- , kiinteistö-, sekä muihin vaihtoehtoisiin sijoituskohteisiin. Yhteenvetona, uskon Titaniumin olevan hyvä yhtiö tämänhetkisessä markkinatilanteessa ![]()

Saulilla ainakin voi olla laskelmaa tästä, mille tasolle koko Titaniumin tulos asettuisi, jos hoiva tuottaa 7%, nykyisellä Navilla? Silloin rahaston tuotto palkkio olisi 0.

Jep! Se on kiinnostava seikka, paljonko titaniumin (ja eq:n) hoivarahastoissa on kärsivällistä rahaa, joka ei suunnittele exitiä jos osakemarkkina laskee houkutteleviin hintoihin. Tätä on mahdotonta tietää, veikkaan että kohtuullisen paljon kuitenkin. Voisi ajatella, että osakemarkkinan muuttuessa kovin volatiiliksi, se voi ainakin hetkellisesti jopa suosia kiinteistörahastoja joidenkin sijoittajien etsiessä vakaampia turvasatamia. Nämä vain omia pähkäilyitä, arvauksia vailla parempaa tietoa

Minkä verran uusi osakesäästötili vaikutti lunastuksiin tai vaikuttaa jos porukka siirtää tämän osinkokoneen salkusta toiseen? Puhutaan sitten rahastosta tai osakkeesta. Tai siirtyy esim. Rahastosta itse osakkeeseen?

Tämmöisellä aikaperiodilla en lähtisi spekuloimaan asialla… katsotaan puoli vuotta eteenpäin.

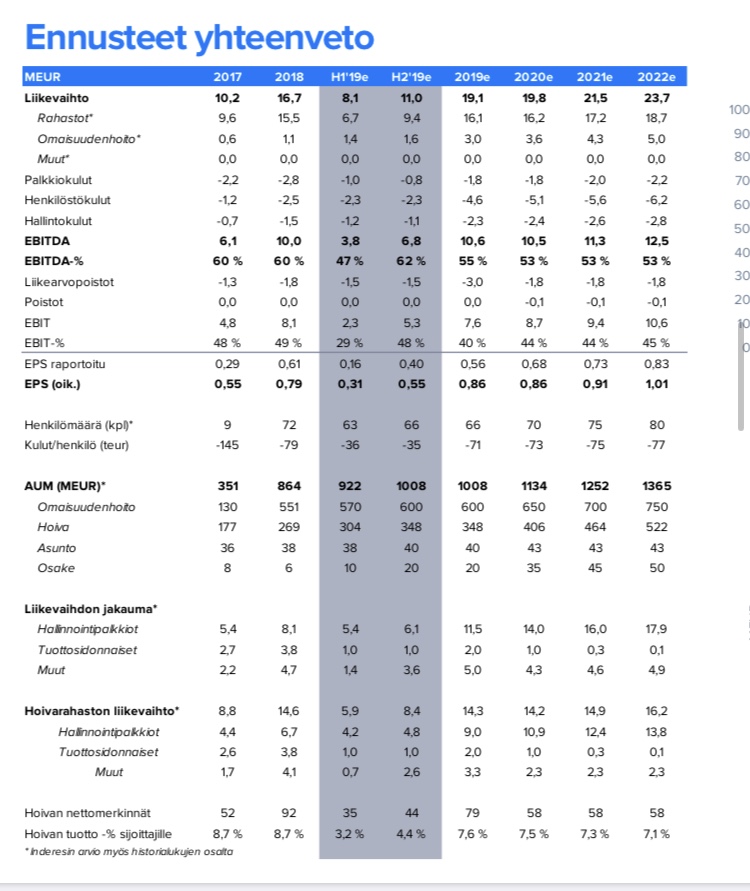

Riippuu miten uusmyynti menee, koska siitä kirjattavat transaktiopalkkiot (2% kaikista kiinteistökohteiden ostoista/myynneistä) ovat ihan merkittävät. Se on tuo rivi Muut. Tuottisten rooli supistuu ennusteissani aika ripeästi anyway, eli niillä ei enää kovin merkittävää roolia (varsinkaan 2020). Tuosta kuvasta (otettu edellisestä raportistani) saa aika tarkan käsityksen mihin ennusteeni nojaavat.

eQ:lla pääosin instikkarahaa jolla tämä kiinteistöpositio osana pitkän aikavälin strategista allokaatiota. Näitä eivät markkinan muutokset juuri hetkauta. Titaniumilla puolestaan pääosin yksityistä pääomaa joka on merkittävästi arvaamattomampaa ![]() Titaniumilla tuo 4x auki oleminen vuodessa ja 90pv etukäteen vaadittavat lunastukset saattavat vielä kunnon rytinässä osoittautua super-arvokkaiksi. Yleensä pahin paniikki tuommoisissa aikajaksoissa jo hellittää.

Titaniumilla tuo 4x auki oleminen vuodessa ja 90pv etukäteen vaadittavat lunastukset saattavat vielä kunnon rytinässä osoittautua super-arvokkaiksi. Yleensä pahin paniikki tuommoisissa aikajaksoissa jo hellittää.

Johto myy

Yksi myi, toinen panttasi. Ei mitään massiivista. Nythän heillä lockupit on rauenneet, joskin taisivat sitoutua hallittuun myyntiin senkin jälkeen.

Ensi alkuun tuumasin, että kun Hoivatilat poistuu pörssistä, osa siihen ladatusta rahasta hakeutunee Titaniumin tai EQ:n tms. hoivarahastoihin. Sitten tuumasin lisää.

Sen lisäksi, että hoivarahaston tuotot ovat olleet perin laskusuuntaisia sijoittajille, herää kysymys myös kohteiden saamisesta. Pelkästään se, että sijoittajat työntäisivät rahaa hoivarahastoon, ei auta - pitää tietysti haalia niitä kohteita rakennettaviksi ja rahat tuottoisasti (velkavivulla) sijoitetuksi. Minä näkisin huolen häivän juuri tässä kohtaa:

Hoivatilat on todella paha kilpailija. Ja pahemmaksi muuttunut, jos kuuntelee uusimman tuloshaastattelun. Siinä toimari kertoi, että hoivakohun jälkeen kun isot asiakkaat otti aikalisää, he kääntyivät myynnissä pienempien “asiakkaiden” puoleen ja ovat saaneet sieltä paljon korvaavaa kauppaa. Hienosti toimittu. Mutta ketä luulisitte että aiemmin on saaneet mellastaa noiden pienempien parissa? Minä uskon, että Titaniumin kaltaiset toimijat. Hoivatilat saa nyt isommat hartiat ja ottanee luotettavana, hyvin ammattimaisena toimijana haltuunsa markkinoita kahta tomerammin.

Ehkä tässä Hoivatilojen myyntikolikossakin on siis hoivarahastojen kannalta molemmat puolet…

Senhän näkee Titaniumin saitilta, niin ei tarvitse luulla, että kenelle niitä tönöjä on väsätty, eikä ne ihan pienimpiä ole.

Eiköhän isommat osta Titaniumin pois häiritsemästä. Kandee ostella kokoajan lisää. Pitkät kannattavat sopparit Titalla hallussa.

Niinpä. Ja tuskin Tita perustajille mikään intohimoprojekti on, eiköhän exit kiinnostelisi jossain vaiheessa…

Eikä eQ:n takia kannata huolissaan olla @Iiiks. Ovat aika briljanttia porukkaa ![]()

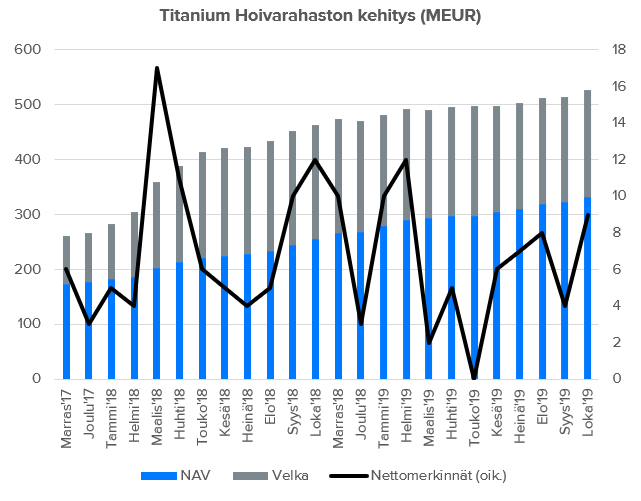

Kuka muistaa syyskuun luvut, uusi katsaus ilmestynyt:

Hoivarahastolta hyvä lokakuu. Rahaston oma pääoma kasvoi 9 MEUR:lla ja kokonaispääoma (GAV) 12 MEUR:lla. Uusmyynti on ollut laaja-alaista, sillä rahastoon tuli uusia osuudenomistajia lähes 100kpl. Lokakuussa kohteita valmistui myös varsin hyvä määrä (4kpl).

Rahaston nettovuokratuotto on edelleen terveellä tasolla (10/19: 5,99 %), mutta rahaston rullaava 12kk:n tuotto valuu kuitenkin edelleen alaspäin (10/19: 7,31 % vs. 9/19: 8,10 %). Kohteiden valmistuminen tulee laskemaan käteispainoa ja tämän pitäisi tukea loppuvuoden tuottokehitystä. Kokonaisuudessaan lokakuun luvut olivat kohtuu hyvin linjassa meidän viimeisimmän analyysimme kanssa.