Kysymys:

Minulla on Titaniumia salkussa melko pienellä painolla noin 30% tuotolla nyt, ja olen miettinyt sen myymistä ja ostamista sitten OST:lle ja holdata siellä. Kannattaako ja kuinka pian voin siirtä rahat pankista toiseen / tehdä oston? toimeksianto + 2 päivää?

Nähtävästi ei valmistunut vastoin odotuksia yhtään kohdetta joulukuussa, OPO kasvoi vain vähän ja jopa osuudenomistajien määrä kääntyi laskuun. Tämä ei lupaa jatkolle hyvää rahaston koon kasvattamisen suhteen, kilpailu hoivatilojen rakentamisessa on selvästi kovempaa kuin ennen. Vielä jos sijoittajien kiinnostus ohjautuu OST:lle ym. sijoituksiin niin palkkiotuotot kääntyvät laskuun. Tunnetusti Titaniumin merkintäpalkkot ovat korkeita ja nyt on kova kilpailu sijoitusvaroista käynnissä.

Onko tuo 6 miljoonan opon kasvu nyt vähän?

1 tykkäys

Lunastukset oli auki taas tässä kuussa joten silloin myynnit mahdollisia… vaikuttaa tietenkin pääomiin. Siihen nähden ihan hyvä kk. Pieni pettymys että kohteita ei tullut lisää. Muuten menee suunnitellusti kuin juna eteenpäin.

Tämä tulee olemaan hyvä osinkokone jatkossakin.

3 tykkäystä

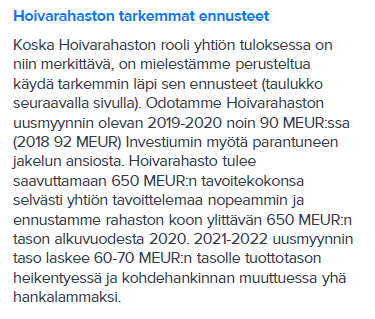

Huhtikuun 2019 raportissanne olitte vielä tätä mieltä:

Käsittääkseni tuohon 90M€ tavoitteeseen ei päästy 2019, eikä varmaan tulla alkuvuodesta 2020 pääsemään tuohon 650M€ tasoon.

Myös rahaston tuotto on laskenut tasaisesti samoin kuin kiinteistöjen tuotto.

Riskiprofiilikaan ei liene merkittävästi laskenut, koska hoivarahasto on edelleen ~70% Titaniumin liikevaihdosta.

Muistan myös, että tuolloin todettiin, että hoivarahaston 90M€ uusmerkinnät tulee saavuttaa tavoitehintaa (9,2€) ajatellen tai tavoitehinnassa on laskupaineita.

Tällä hetkellä tavoitehintanne on edelleen sama, vaikka ilmeisesti juuri mikään ei mennyt, kuten oli ajateltu, eikä vuosi 2020 liene myöskään aiemmin ajatellun suuntainen.

Perustuuko nykyinen tavoitehintanne siis puhtaasti korkeampien arvostuskertoimien hyväksyntään verrattuna tuohon huhtikuun 2019 näkemykseen?

Pahoittelut kysymyksestä mikäli aihetta on käsitelty jo aiemmin.

13 tykkäystä

Mihin perustat ettei uusmyynnin tavoitteseen ole päästy? Rahaston koko kasvanut 470->540 ja samalla vierasta pääomaa vähennetty ~75me. Velkavivun pienentämisellä varaudutaan hankkimaan/rakennuttamaan useampi kohde?

Lisäksi useasti on mainittu että hankekanta on jo etukäteen pitkälti sovittu. Jos on isompia hankkeita niin velkavipuakin joudutaan käyttämään( mikä on hyvä) edelleen titanium painottuu hoivaan, mutta en nää kyllä negatiivisia asioita tässä vaan positiivisia. Juna kulkee edelleen tehokkaasti eteenpäin eikä yski. Tästä tulee osinkopaperi ja uskon että riskiprofiili pikku hiljaa laskee.

Bonuksena tässä tulee olemaan lunastukset joko koko titanium tai sitten paketoidaan heikoimmin tuottavia myyntiin muille. Itse en uskalla olla tästä paperista pois.

Eikös niillä ollut hankekanta tähän n 500 M € kokoon saakka mutta ei sen yli?

Kilpailu kohteista on kiristynyt (Useita rahastoja) joten vaikeaa saada uusia järkeviä kohteita.

Ei saisi velkavipu tippu koska pienentää rahaston tuottoa.

1 tykkäys

v. 2018 tilinpäätöstiedotteesta: Tavoitteena on kasvattaa Titanium Hoivakiinteistön koko noin 650 miljoonaan euroon seuraavien 2-3 vuoden kuluessa. Tavoitteeseen liittyvä hankekanta on merkittäviltä osin sovittu.

Niin ja eiköhän tuon jälkeenkin jotain ole sovittu?

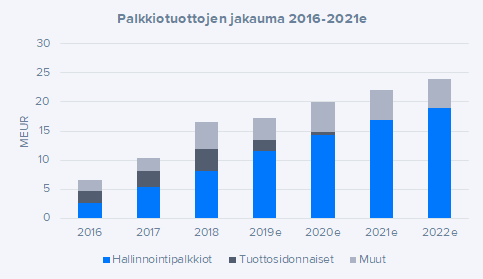

Titaniumia analysoitaessa on tärkeä huomioida yhtiön varsin poikkeuksellinen riskiprofiili. Yhtiön liiketoiminta nojaa erittäin vahvasti yhteen tuotteeseen (Hoivarahastoon) ja lisäksi palkkiorakenne on historiassa nojannut varsin paljon kertatuottoihin.

Mitä isommaksi Hoivarahasto kasvaa, niin sitä pienemmäksi tuo palkkiorakenteeseen liittyvä riski pienenee. Kuten graafista näkyy, niin hallinnointipalkkioiden osuus on noussut oleellisesti mikä parantaa yhtiön ennustettavuutta ja pienentää riskejä (jos Hoivarahasto ei enää kasvaisi, niin tekisi Titanium jatkossa ihan ok kannattavuutta, 24kk sitten tilanne tilanne ei näin ollut).

Mielestäni Titaniumin käypä arvo on hieman noussut kuluvan vuoden aikana seuraavista syistä:

- Hoivan kokoluokan kasvu (kriittinen massa)

- palkkiotuottojen mixin parantuminen

- Investium-integraation riskit laskeneet

- korot kääntyneet alas (korkojen nousu oli Hoivarahastolle iso riski)

- hoivan kohdemarkkina muuttunut yhä vaikeammaksi

- olen yhä skeptisempi, että Titanium onnistuisi tuomaan markkinoille uusia merkittäviä tuotteita

- kilpailu vaihtoehtoisissa tuotteissa kiristynyt entisestään

2 tykkäystä

Tuo 650m kohdekanta on pitkälti sovittu ja siihen päästään 2020 aikana (meidän GAV-ennuste 2020e 670 MEUR). Mielestäni tuo matala velkavipu kertoo aika selkeää kieltä siitä, että Titanium ei tällä hetkellä pysty Hoivassa investoimaan pääomia siihen tahtiin kun se haluaisi. Tuo velkavipu on alle tavoitetason ja painaa jo nyt rahaston tuottoa. Tämä on täysin loogista, sillä useat hoivaoperaattorit ovat kertoneet vähentävänsä investointeja 2018 hoivakohun myötä. Lisäksi hoivakiinteistösijoittajia on tullut merkittävästi lisää, mikä vaikeuttaa kohteiden löytämistä entisestään. Toki uusia kohteita varmasti tulee säännöllisesti, mutta ei siinä tahdissa kuin yhtiö itse toivoisi.

2 tykkäystä

Onko kukaan päässyt lukemaan tätä kauppalehden marksullista artikkelia? Olisi kiva tietää, mitä siinä on ja miten se mahdollisesti liittyy hoivakiinteistömarkkinaan ja Titaniumiin. @Jesse_Kinnunen voi myös kommentoida, jos ennättää ![]()

1 tykkäys

Ymmärtääkseni Titaniumin Hoivakiinteistöt on suojannut lainojaan, joten korkojen nousu ei täysin kurita rahastoa.

Pahin peikko paniikkilunastukset tietysti pakottaisi myymään vuokrakohteita, mutta se nostaisi rahaston velkavipua, jolloin ainakin aluksi rahaston osuudenomistajien tuotot kasvaisivat. Tietysti rahaston koon pieneneminen olisi puolestaan huonoa Titaniumille.

Rahaston vuokrasopimukset ovat pitkiä ja ne perustuvat kasvavaan hoivasektoriin. Moni pitää Titaniumia jopa defensiivisenä paperina.

Mutta antaa asiantuntijoiden vastata.

2 tykkäystä

Artikkeli käsittelee avoimiin asunto- ja kiinteistörahastoihin liittyvää systeemiriskiä. Koskee kaikkia avoimia kiinteistörahastoja, myös Titaniumin Hoivakiinteistöä. Kuitenkin suurin riski on niillä rahastoilla, joilla vuokratuoton osuus kokonaistuotosta on pieni ja tuotto on riippuvaisempi arvonmuutoksista, tällaisia ovat erityisesti asuntorahastot. Hoivakiinteistöillä on korkeampi vuokratuotto ja tämä hieman pienentää tätä riskiä, koska tuotto ei mene niin helposti tappiolliseksi. Skenaario menisi näin: markkinahäiriö, joka aiheuttaisi korkojen nousun => rahastot joutuisivat kirjaamaan kiinteistöjen käyvän arvon tappioita ja näyttämään tappiollista tulosta (koske ne arvostavat kiinteistönsä jatkuvasti käypään arvoon) => sijoittajat pelästyisivät tappioita ja alkaisivat lunastamaan rahojaan pois => rahasto joutuisi alkamaan myymään kiinteistöjään pois lisääntyvien lunastusten rahoittamiseksi heikentyvään kiinteistömarkkinaan => myynneistä tulisi lisää tappioita => sijoittajat pelästyisivät uusia tappioita => lisää sijoittajia lunastaisi pois jne ja kierre jatkuisi. Tämä kierre voisi johtaa lopulta rahaston kaatumiseen. Lisäksi nämä lunastukset voisivat levitä myös muihin rahastoihin sijoittajien pelästyessä yhden rahaston tilannetta.

9 tykkäystä

kiitos @Jesse_Kinnunen skenaarion avaamisesta ketjuun. Teoriassa tuo lienee mahdollista. Paljonko korkojen nousu voisi käytännössä laskea rahastoarvoa, puhutaanko kymmenistä prosenteista vai vähemmästä? Liittyykö tämä siihen, että korkojen noustessa kiinteistöjen tuottovaatimus nousisi?

1 tykkäys

Hei! Riskeistä ja skenaarioista puheen ollen! Kai tämmöisestäkin täällä saa puhua ja spekuloida. Itseä ainakin kiinnostaisi ymmärtää miten täällä ajatellaan siitä skenaariosta, että tämä ostetaan muutaman vuoden aikavälillä pois? Pieni firma, yhdellä hittituotteella… itse ajattellen että miksei voisi olla looginen ostokohde. Onko tämmöisestä koskaan juteltu vai onko nämä niitä aiheita joista ei parane keskustella?

Rahastoesitteessä, s. 5 kappaleessa “Rahoitusriski”, kerrotaan seuraavasti: " Rahasto pyrkii hallitsemaan rahoitusriskiä suojautumalla yleisen korkotason nousulta.".

Onko käsitystä, kuinka kattavasti rahasto on lainakantansa suojannut?

Tästä ketjusta muistaakseni löytyy tuohon vastaus, tuosta keskusteltiin joskus, siitä voi olla jo vuosi tms. Olen nyt töissä, niin en kerkiä etsimään mutta haulla varmaan löytyy

1 tykkäys

Teoriassa paljonkin. Riippuu mistä korkojen nousu johtuisi ja miten nopeasti se tapahtuisi. Liittyy juuri tuottovaatimuksiin. Suuri osa kiinteistörahastoista arvottaa kiinteistönsä kassavirtapohjaisilla arvostusmalleilla, joissa arvo määritetään niin, että kaikki tulevat kassavirrat diskontataan nykyarvoon samalla korkotasolla koko ennusteperiodin. Pieni muutos tässä diskonttokorossa voi johtaa suuriin muutoksiin arvoissa. Vaikuttaisi erityisesti sellaisiin rahastoihin, joiden vuokratuotto on matala (esim asuntorahastot). Muutoksen ei tarvitse välttämättä olla suuri, niin tällaisten rahaston tuottotaso painuu jo tappiolle.

1 tykkäys