Titaniumin kiinteistörahastojen hankkeet etenevät suunnitellusti

Titanium Oyj

Lehdistötiedote

15.4.2020 kello 9.00

Titaniumin kiinteistörahastojen hankkeet etenevät suunnitellusti

Erikoissijoitusrahasto Titanium Hoivakiinteistön ja Erikoissijoitusrahasto Titanium Asunnon uusien kohteiden rakennustyömaat etenevät suunnitellussa aikataulussa koronaviruspandemiasta huolimatta. Kohteiden urakoitsijat ovat onnistuneet turvaamaan työvoiman ja rakennustarvikkeiden saatavuuden haastavissakin olosuhteissa. Titanium Hoivakiinteistöllä on parhaillaan 12 keskeneräistä rakennushanketta, joista yksi on Helsingin Alppikylään yhteistyössä Titanium Asunnon kanssa toteutettava hoivahybridikohde. Rovaniemellä on myös käynnistymässä lääkärikeskuksen rakentaminen Mehiläiselle. Rakenteilla olevat kohteet edustavat laajasti eri käyttötarkoituksia.

Titanium Hoivakiinteistön kohdehankinta on sujunut myönteisesti koko alkuvuoden ja uusia kohteita on edelleen tarjolla. Uusia hankkeita on onnistuttu kehittämään yhteistyössä sellaisten kumppaneiden kanssa, joiden kanssa aiempi yhteistyö on ollut vähäisempää. ”Titaniumin kiinteistösalkunhoidon tärkein tavoite on toimia luottamuksellisessa yhteistyössä laajan kumppaniverkoston kanssa. Tällä tavoin voimme varmistaa kohdevirran säilymisen riittävällä tasolla ajankohdasta ja yksittäisten toimijoiden investointipäätöksistä riippumatta. Titanium Hoivakiinteistöllä on sovittuna ja suunnitteilla hankekantaa myös tulevaisuuteen”, toteaa salkunhoitaja Pekka Huttunen.

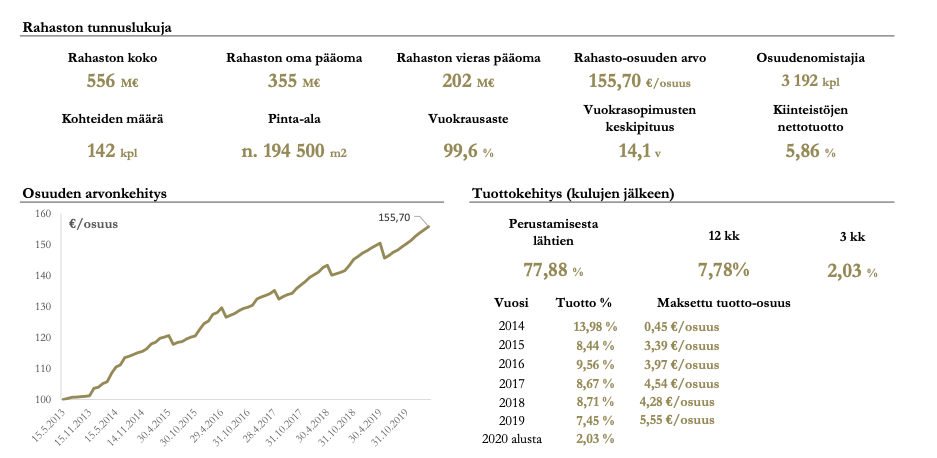

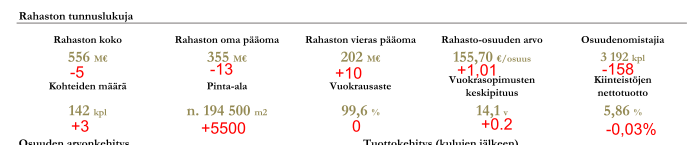

Titanium Hoivakiinteistön oma pääoma kasvoi ensimmäisellä vuosineljänneksellä

Titanium Hoivakiinteistön oma pääoma kehittyi positiivisesti vuoden ensimmäisen neljänneksen aikana. Lunastusten määrä oli kuitenkin keskimääräistä suurempi, mihin vaikutti muun muassa 30.9.2019 tiedotettu yhteistyösopimuksen purkaminen konsernin ulkopuolisen jälleenmyyjän kanssa.

Titaniumin kiinteistörahastoilla positiivinen alkuvuoden tuottokehitys

Titaniumin kiinteistörahastojen tuotot kehittyivät myönteisesti alkuvuoden aikana. Titanium Hoivakiinteistön tuotto tammi-maaliskuussa oli 2,03 % ja Titanium Asunnon 0,96 %.