Kovaa on hehkutus ainaki tuolla YIT:llä. Riskit toki varmaan kaikilla tuonne meneväisillä korkealla… virolaiset raksaukot on suomessakin kuuluisia “laadustaan”

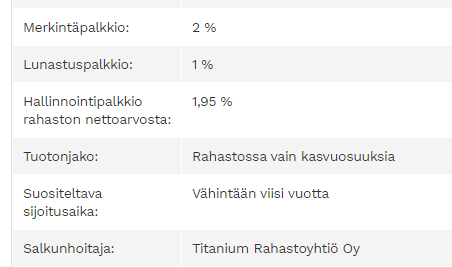

Titaniumin Hoivan raportti tuli tänään ja odotetusti nettomerkinnät nollissa (rahasto on tosiaan kiinni). Yksi uusi kohde valmistui (nämä tärkeitä koska kertoo että pääomaa menee töihin) ja tuotto ihan linjassa odotuksiin (rolling 12kk 7,37%). Toukokuussa irtoaa sitten tuotto-osuus, mutta tämä tuskin laskee juurikaan rahaston kokoa, sillä valtaosa tästä todennäköisesti sijoitetaan takaisin (Titanium sallii tuotto-osuuden takaisinsijoitukset, vaikka rahasto onkin kiinni).

Mr. Market ei ole Titaniumin ystävä juuri nyt.

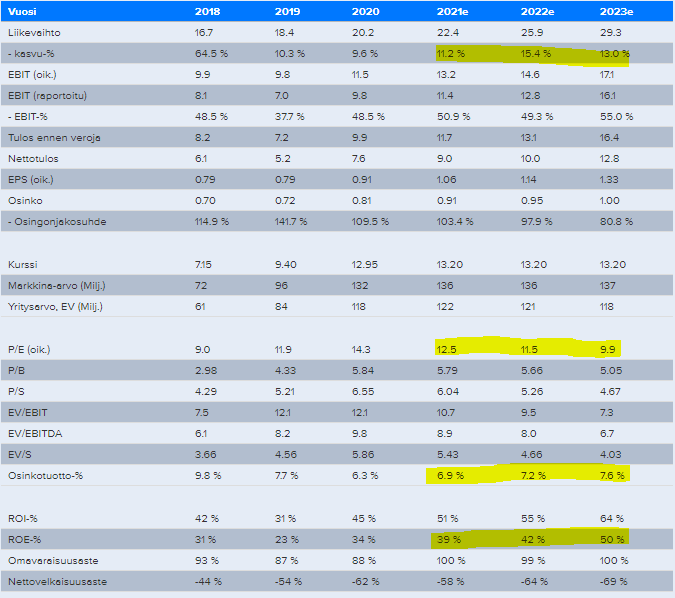

Jos ennusteisiin olisi uskominen, niin olisi kyllä helsingin parhaita komboja: Kasvu & Kannattavuus & Tuotto

Hoivarahasto-close taisi säikäyttää markkinat. Vaikka tämä onkin riskisempi monia muita varainhoitajia, tuntuu siltä, että aika paljon riskiä on jo hinnoiteltu.

Näkeekö joku erityisen mustia pilviä taivaalla? Ei varmaan vielä mitään osviittaa Baltian hankkeesta? Onko mitään pikkulintujen laulua edes kuullut josta voisi jotain päätellä?

Minun mielestäni esim. Capmanissa on enemmän riskiä suhdanneherkkyyden vuoksi, joka jo nähtiin korona-aikaan osakkeen kyykätessä -50%. Titaniumilla moinen kyykkäys vaatisi jo mielikuvituksellisia ongelmia.

Titanium näyttää siis kohtuullisen edulliselta minun mielestäni.

Taitaa olla kyse siitä, ettei markkina usko liikevaihdon kasvuennusteisiin, nyt kun hoivarahasto alkaa kasvun osalta hyytyä. Nuo ennusteet taitavat pohjautua Baltia-rahaston kasvuun, joka on täysi kysymysmerkki toistaiseksi.

Riskiä on merkittävästi, joka liittyy Baltian rahaston mahdolliseen huonoon myyntiin kesän aikana ja Hoivarahaston sulkemisen jatkamiseen, ellei käteiselle löydy järkevää käyttöä.

Kallistun myös sille kannalle että erittäin edullisesti hinnoiteltu riskeihin nähden. Uskon että tässä markkinatilanteessa Baltian rahasto käy kaupaksi. Pieni inflaatio/korkopeikko avittaa myös kiinteistöihin sijoittamista.

Jos myynti lähtee uuteen rahastoon vetämään, saa osake tukea myös kertoimiin ja arvostustaso nousee.

Vaikka hoiva on kiinni niin tekee silti hyvää tuottoa. Mielestäni nykyinen markkinatilanne puoltaa Titaniumin kiinteistöportfoliota.

Laajasta rapsasta poimittua: jos uudesta rahastosta tulisi hitti olisi yhtiöllä 2023 edellytykset n. 1.5e osakekihtaiseen tulokseen ja jos silloin sovelletaan yhtiöön sektorille hyväksyttävää p/e 15, olisi kurssi tällöin selvästi yli 20e. Tähän päälle osingot ja kokonaistuotto-odotus olisi edelleen hyvin houkutteleva.

Jokainen voi pohtia että jos rahasto saa vikkelän startin niin mihin kurssi tällöin lentää. Itse nään tässä erittäin potentiaalista mahdollisuutta saada osakkeelle tuottoa näillä hinnoilla vaikka startti ei olisikaan räjähtävä. Suhteessa riskiin on piilevää potentiaalia. itselleni vahva osta.

Titanium myös suojaa portfoliotansa erilaisilla riskienhallinta toimilla.

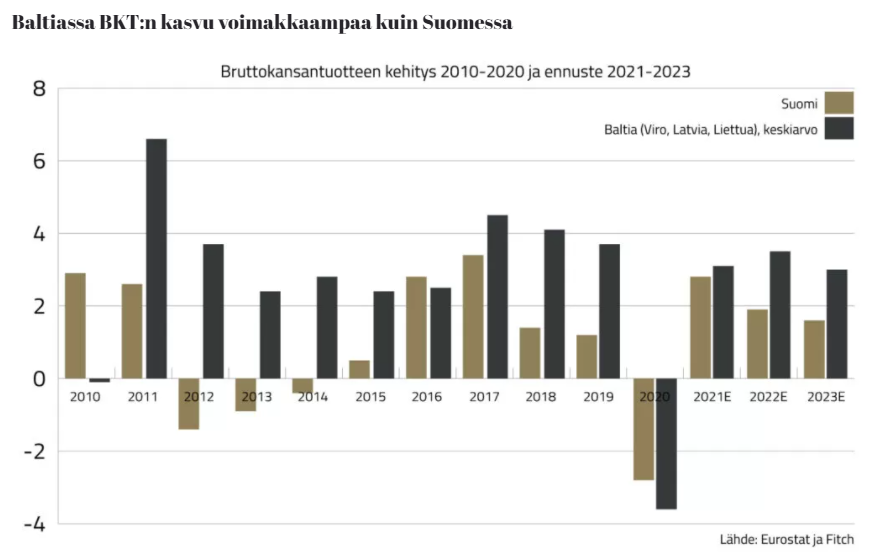

Ei nyt ihan älytön Sherlock tarvitse olla jos miettii EU-tukipaketin suuntautumista ja miettii mitä Baltian alueella tapahtuu kun sinne kaadetaan kuokalla rahaa. Tuon kun vielä suhteuttaa alueen BKT:hen…

Aika ainutkertainen tilaisuus tulee olla kiinteistösektorilla mukana kun pääsee hyötymään Viron/Baltian yhä kiihtyvästä taloudesta ja kiinteistöjen arvonnoususta.

Virossa on asuntojen hinnat nousseet 10 vuodessa reilusti yli 100% eikä loppua näy.

Tänään sitten myös Titanium lauteilla Yhtiöillassa ~17.15 alkaen. Titaniumilta paikalla TJ:n lisäksi Baltia-rahaston salkunhoitaja, eli saadaan varmaan vähän tarkempi katsaus myös tuohon uuteen rahastoon!

Mielummin maksaa hyvästä kun aliperformoinnista. Siihen en ota kantaa mikä on oikea hinta, mutta monet Titaniumin rahastot tuottavat hyvin niin rahastonomistajille kuin osakkeenomistajille.

Avaus Baltiaan on kyllä mielenkiintoinen ja erittäin hyvä veto Titaniumilta.

Kieltämättä ihan merkittävän kokoinen sisäpiiri-osto. Titaniumhan on tällä hetkellä vähän ns välitilassa. Ei oikein tiedä, että mitä sinne kuuluu. Jos Baltia-rahasto lyö läpi, osakkeessa merkittävä nousuvara. Taas jos ei lyö, niin osake on kai kutakuinkin oikein hinnoiteltu. Olen omistanut puljua koko lyyyen pörssihistorian ajan ja nyt hieman lisäsin sisäpiirin vanavedessä, koska uskon Baltian caseen.

Näin itsekkin ajattelen. Riskit on aika pienet vaikka Baltia ei olisikaan mikään hitti. Homma jatkuisi entisellään näillä hinnoilla. Potentiaalia sen sijaan on paljon jos Baltia lyökin läpi. Arvostus oli Indereksen raportissa yli 20e jos Baltia saadaan muutaman vuoden periodilla 100M rahastoksi. Rahaston menestystä puoltaa mielestäni Baltian talouskasvu joka on ripeää… Asuntojen/liiketilojen yms hintojen tasainen nousu joka on useamman prosentin Suomea nopeampaa. Talouden nyt positiivinen vire.

Rahaston onnistuminen tuo lisää tuottoja Titaniumille ja pudottaa riskikerrointa-> saa suuremmat kertoimet… Sen takia nousupotentiaali on suuri. Hiukan ehkä jännää että nyt kurssi on laskenut huipuista tämänkin verran ja nyt hinnoitellaan Baltian todellista epäonnistumista… No nyt on hyvä paikka tankata. Tuskin johtokaan pistää 150k hupimielessä kiinni. Tämän kuun lopussa saadaan jotain osviittaa miten myynti startannut.

Kahdesta suunnasta tulee Baltiasta Suomea kovempaa tuottoa. Vuokrien nousu sekä kiinteistöjen arvonnousu.

Tällä ilmoituksella korjataan 22.6.2021 johdon liiketoimet -tiedotteessa ollut virhe. Se koski liiketoimen päivämäärää. Liiketoimen päivämäärä 17.8.2021 on korjattu oikeaksi 17.6.2021.

Bull: 25% Baltian rahasto kerää hyvän kysynnän (100M v.2023) TP 22 eur

niin skenaarioiden keskimääräiseksi tuotto-odotukseksi saa osinko (käytin 7%) huomioiden ~17% p.a. Jos tässä mielestäni kohtuullisen varovaisessa laskelmassa on yhtään järkeä, niin kyllähän osakkeen mielellään salkussa edelleen pitää träkki huomioiden (ei kuitenkaan sijoitussuositus).