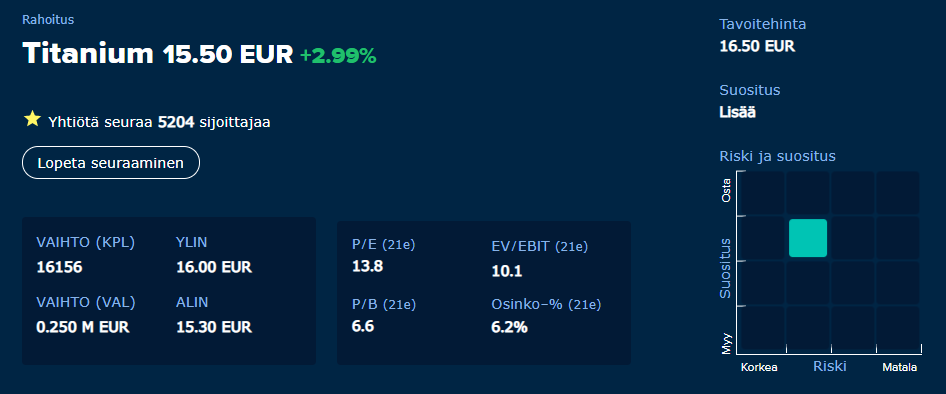

Tavoitehintaan Euro lisää (15,50 EUR->16,50 EUR)

Saulilta aamun raportissa sitten tarkemmin perusteluita ![]()

Tavoitehintaan Euro lisää (15,50 EUR->16,50 EUR)

Saulilta aamun raportissa sitten tarkemmin perusteluita ![]()

Sanotaanko että tuo euron lisäys tavoitteeseen on kyllä maltillinen… Jos tuo Baltia juna lähtee jyskyttämään niin kohta ei alle 20€ saa. Sieltä kun alkaa kumuloitumaan transaktiot, merkkinnät, mahdolliset tuottopalkkiot ja yhä kasvavat hallinnointipalkkiosummat niin silloin tämä juna lähtee… Koon kasvaessa riskiprofiili myös tulee alas ja kertoimet ylös…

Hyvä aika vielä tankata mielestäni kun suhteessa riskeihin hintataso on tämä. Jos baltia olisi jäänyt piippuun niin tilanne olisi eri… Olen edelleen sitä mieltä että Baltian rahastosta voi tulla suurin TItaniumin rahastoista. Kun sijoittajat näkevät rahaston potentiaalin kk-katsauksissa niin tämä tulee keräämään yhä nopeammin rahaa markkinoilta. Sanotaanko että eletään tämän kanssa jännittäviä aikoja…

Koen itse, että nykyinen markkinaympäristö tukee tätä. Halusin itse hajauttaa sijoituksiani tähän suuntaan, koska korkotaso on mitä on…lisäksi vaihtoehtoinen tuotto osakkaille alkaa oleen omanlaisensa kiinteistöissä ulkomailla. Titaniumin riskiprofiilin määrittäää moni muukin asia kuin Hoiva tai Baltian rahasto

“Titaniumin riskiprofiilin määrittäää moni muukin asia kuin Hoiva tai Baltian rahasto”

Varmaan kyllä, mutta yksi stressitesti oli varmaan korona… Toinen voi olla markkinasuhdanteet ja korkotaso. Titaniumilla korkotason heittelykin on jotenkin suojattu ja kulut ainakin jollakin asteella siirtyy myös eteenpäin tarvittaessa. Kyllä korkotason heittely vaikuttaa myös muihin markkinatoimijiin. Lisäksi on erilaiset poliittiset riskit, joissa jonkinlainen esinäytös on saatu Hoivan myötä.

Suurin riskitaso on kyllä niissä tuotteissa jotka tekevät myös lähes koko liikevaihdon.

Hoivaan sijoittaneena näen itse Baltian huomattavasti riskisempänä, enkä uskalla itse siihen mitään sijoittaa. Onneksi rohkeita on riittänyt ainakin näin alkuun, mutta epäilen, että siitä joskus tulisi hoivaa suurempi.

Itse nään kyllä toisinpäin. Baltia on voimakkaassa kasvussa ja sinne on edelleen hyvä aika sijoittaa…

Hoivaa taas rajoittaa poliittiset sote-sotkut joita myös Titanium on saanut maistaa… Onneksi hankekannat sovitaan etukäteen ja sopimukset on sopimuksia ja pitkiä… yli 10 vuotta… mutta jos kunnissa ja valtiolla ei oikea käsi tiedä mitä vasen tekee niin aikaimoista säätöä siitä tulee varmaan…

Niinkuin jo aiemmin laitoin niin ei tarvitse kovin kummoista maalaisjärkeä käyttää jos miettii mitä elvytys miljardit tekee Baltian taloudelle ja kiinteistöjen arvolle… Nämä miljardit kun suhteuttaa vielä yleiseen Baltian talouteen ja BKT:hen niin sinne valuu aika järjetön määrä rahaa…

“Liettua ja Latvia saavat sitäkin enemmän niiden bruttokansantuotteisiin suhteutettuna. Viron saamien EU-tukien osuus on maan budjetista noin 10 prosenttia”

Uusi rapsa:

Kaikki valmiina tuloskasvun kiihtymiselle

Kuten yllä mainittiinki jo tavoitehinta 16,5 e (aik. 15,5e) ja lisää-suositus (aik. lisää).

Poiminnat:

@Sauli_Vilen Kiinnostaisi kuulla lisätietoja. Voisitko kommentoida seuraavia:

Olemme laskeneet Hoivan uusmyyntiennusteita lievästi lähivuosille johtuen markkinan vaikeudesta. Leivotaan sisään riskiä että Hoiva joudutaan laittamaan taas säppiin. Lisäksi ollaan laskettu hieman Hoivan tuottisten tasoa lähivuosille. Tuo Hoivan tuottisten ennustaminen lähivuosille on ihan älyttömän vaikea (ainakin minulle ja Matiakselle). Hoivan tuottotasohan lähestyy uhkaavasti tuota 7%:n aikakorkoa (tämän ylimenevästä osasta maksetaan tuottiksia). Titaniumilla on kuitenkin Hoivassa suhteellisen poikkeuksellinen tuo tuottopalkkion laskenta, sillä se lasketaan rahaston alusta asti tehdyistä tuotoista. Näin ollen koska rahasto on vajaa 10v jauhanut ylituottoa (vs. 7%), niin ainakin mun exceli näyttää että tuottista tulee vielä vuosia vaikka tuotto laskeekin alle 7%. Toki tästä ei ole 100% varmuutta, kun yhtiö ei itse tästä hirveästi huutele. Ollaan kuitenkin myös tätä tarkistettu varovaisuusperiaatteen myötä vähän alaspäin.

Muilta osin ennusteissa ei merkittäviä muutoksia, Titaniumin kulutaso on niin timmi, että pienikin muutos liikevaihdossa lyö kyllä läpi viivan alle. Tämä vipu toimii molempiin suuntiin.

Tiedotus! Raportissa oli virhe jonga tajusin @Porssi-Petteri kysymyksen ansiosta (kiitos!). Eli 2021 H2 EPS näyttää liian isolta johtuen linkitysvirheestä liikearvopoistoissa. 2021 ennusteet siis laskivat hieman (päivitetty raportti nyt ulkona). 2022 ja 2023 ennallaan ja tällä ei myökään vaikutusta DCF:ään, eli casen kannalta mitätön muutos.

Pahoittelut kaikille, mutta tämmöistä tämä välillä on kun silmät ristissä kirjoittelee raporttia illalla ![]()

Ja siis Petterin alkuperäiseen kysymykseen vastaus, kannattavuus paranee eikä laske, muistakaa katsoa oikaistua liikevoittoa koska sitä eivät heiluta liikearvopoistot.

“YIT ja Vienna Insurance Groupia edustava BTA Baltic Insurance Company AAS ovat sopineet perustavansa Baltian maissa sijaitseviin vuokra-asuntoihin sijoittavan yhteissijoitusyhtiön. Yhtiön tuleva investointikapasiteetti on yhteensä 120 MEUR ja YIT:n osuus yhteissijoituksesta on 30 %.”

Fokus asubtomarkkinoilla, joten eivät kilpaile suoranaisesti samoista keisseistä Titaniumin kanssa. Kertonee kuitenkin osaltaan Baltian markkinan potentiaalista ja kiinnostavuudesta.

Onko joku jo merkannut Titan Baltiaa? Itse vakavasti harkitsen. Voiskohan toimia allokaatiomielessä tasapainottavana tekijänä mahd. suhdannekäänteessä? Kiinteistöt tuolla kai kuitenkin toistaiseksi suht. maltillisesti arvostettu. Suhdannekäänteessä nekin kuitenkin laskee ja rahaston rakennusvaiheessa kun ollaan, se antaisi Titalle mahdollisuuden löytää rahastoon entistä edullisemmin arvostettuja keissejä.

Hoivasta sai aikanaa tingittyä merkkauspalkkion pois. Mitenkähän tässä. Ninn alkuvaiheessa ja lupaava startti että taitaa olla alennukset tiukassa.

Vahvaa kehitystä Baltian kiinteistörahastolla ensimmäiset 2 kk ![]()

En kyllä ymmärrä kuinka tuo Hoivakiinteistönkään hankinta-arvo on raportissa arvottu kun sijoitin siihen tasan 50 000 euroa (ilman merkintäpalkkiota).

Erikoissijoitusrahasto Titanium Baltia Kiinteistö aloitti toimintansa 30.6.2021. Rahasto on saavuttanut tähän mennessä noin 86 miljoonan euron sijoituskapasiteetin, mikä osoittaa tuotteen kiinnostavuuden markkinoilla sekä mahdollistaa kohdehankintojen riittävän rahoituksen.

Baltia osuudenomistajia +67 kpl.

Hoiva opo +7me ja osuudenomistajia +57 kpl.

e. Myös Kasvuosinko ja Varainhoito rahastojen pääoma alettu julkaisemaan kuukausittain. Vai onko ollut jo aiemmin?

Sijoitukset kasvoivat kolme miljoonaa viime kuusta, mutta enpä tiedä onko rahastoa tarvetta markkinoida vielä aggressiivisesti, kun pääomaakaan ei ole juuri sijoitettu ja vierasta pääomaa ei ole ollenkaan

Voidaan ainakin lopettaa sen jännittäminen, pystyykö Titaniumin myyntiorganisaatio myymään useampaa kuin yhtä tuotetta.

Pääomaa kerätty 10milj. hoiva + 3milj. baltia + 7milj. kasvuosinko = noin 20 milj. kuukaudessa. Veikkaan että on selkeä kuukausi ennätys.

Rahasto lienee maksanut tuottoa ja se on sijoitettu uudelleen.

Muutama näistä Titaniumin kohteita.

@Sauli_Vilen haluaisin kysäistä, että minkälaisena näet hoivarahaston tilanteen pitkällä +5v aikahorizontilla? Kilpailuhan potentiaalisista kohteista on juuri nyt kovaa, mutta näetkö mitään merkkejä tai mahdollisuuksia siihen, ettävasta viime vuosina tähän markkinaan rynnänneet tahot jättäisivät tuon hoivamarkkinan rauhaan ja lähtisivät purjehtimaan toisille vesille? Vai onko tuo markkina yksiselitteisesti, niin houkutteleva että sinne tulee seuraavien vuosien aikaan lisää ruuhkaa ja kilpailua?