Investiumilla iso osa oli asiamiehiä (ei firman listoilla). Titanium on ottanut asiamiehet pääosin firman listoille (fiksu veto paremman ohjautuvuuden vuoksi). Investiumin henkilöstöä saneerattiin myös aika paljon aikanaan. Tavallaan voisi ajatella että T oma henkilöstö kasvanut selvästi pörssihistorian aikana ja I henkilöstö on selvästi alle ostohetken.

Investiumin ostohan oli aikaan T:lle pakkorako. Hoivan jakelu oli lähes täysin SPL ja Investium varassa ja kun UB osti SPL, ei T voinut ottaa riskiä. Tämän johdosta T maksoi I:stä tosi kovan hinnan. Lisäksi I oli kyllä jälkeenpäin tarkasteltuna tosi surkeassa kunnossa ja T joutui vetämään läpi aika kovankin saneerauksen. Toki saneerauksen jälkeen myyntikone on toiminut ihan hyvin ja riskitasoa saatiin alas kivasti. Ei tuo I ostos kuitenkaan mikään vuosisadan diili ollut (paitsi I myyjille jotka saivat vielä isosti T osakkeita) ohessa vielä vanha kommentti: Titanium-päivitys - yhtiö maksaa Investiumissa riskiprofiilin laskusta kovan hinnan | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

Titaniumilla alkaa olemaan varainhoitoon tosiaan hyvin tuotteita, joista saa paketoitua hajautetun ja hyvin tuottavan kokonaisuuden osakkeita ja kiinteistöjä.

Olisiko Titaniumin arvostuksessa vielä kyse siitä, että odotetaan löytääkö Baltia-rahasto tarpeeksi kannattavaa ostettavaa sillä pääomalla mikä on sisässä? Itse ainakin olen valmis palaamaan omistajaksi, jos Baltia-rahaston tuotto tulee olemaan todistetusti ainakin lähellä hoivaa. Silloin nykykurssi on edullinen.

Kauppalehti ilmeisesti päivän nousun takana, otsikolla:

Tässä ovat Helsingin pörssin kovimmat osinkokoneet ensi vuoden ennusteilla

" Titaniumilta odotetaan vahvaa osinkoa myös jatkossa

Listan toisella sijalla on rahastoyhtiö Titanium yli seitsemän prosentin osinkotuotollaan.

Yhtiö kertoi viime viikolla laskevansa Hoivarahastonsa kulujen jälkeisen pitkän aikavälin tuottotavoitetta 6–7 prosenttiin vuodessa. Aikaisemmin tavoite oli kahdeksassa prosentissa…

…”Uusi rahasto parantaa yhtiöntuloskasvupotentiaalia ja laskee riskiprofiilia, minkä seurauksena arvostuskuva on selvästi aiempaa houkuttelevampi. Korkeasta riskitasosta huolimatta näemme osakkeen tarjoavan vahvan tuotto-odotuksen tuloskasvun sekä kasvavan osinkotuoton myötä”, analyytikot sanoivat.

Inderesin odotuksissa on, että osingonmaksu pysyisi kiitettävällä tasolla myös lähivuosina. Vuodelle 2023 odotetaan 7,9 prosentin osinkoa. Vuonna 2024 osinkoa kertyisi 8,9 prosenttia nykyhintaan nähden.

Titanium kertoo toisen osavuoden luvuistaan 01.09."

Täällä aiemmin arvuuteltiin, että alkaako Titanium julkistaa Baltia-rahastosta kk-katsauksia Hoivan tapaan. Tänään saatiin tähän vastaus kun Baltia-rahaston eka kk-katsaus tipahti mailiin. Selkeästi siis tulevat jatkossa raportoimaan tätä hyvin avoimesti mikä on luonnollisesti tosi hyvä juttu. Ensi kuun raportit ovatkin sitten vähän jännempiä kun Hoiva pitkästä aikaa auki

Vierasta pääomaa on sanottu käytettävän korkeintaan saman verran kuin omaa pääomaa. Eli esim 40M€ omaa pääomaa ja korkeintaan 40M€ velkaa päälle = 80M€ sijoituskapasiteetti.

Velkaahan ei kannata nostaa ennen kuin kohteesta/kohteista maksetaan.

Tuottokehitys (kulujen jälkeen) on käsittääkseni se, mitä sijoittaja saa, kun Titaniumin kulut on vähennetty.

Edellisen arvonlaskennan päälle lasketaan sen jälkeen saadut vuokrakassavirrat +/- kiinteistöjen arvonmuutos - rahastoyhtiön kulut. Ja hyvä muistuttaa, että kiinteistöjen arvonmuutoshan voi olla myös negatiivista

Tuotto lasketaan kokonaispääomasta, mutta ainakin Titanium perii hallinnointipalkkiot pelkästään omasta pääomasta.

Tämän tyyppisillä rahastoilla saa olla velkavipua maksimissaan saman verran kuin sijoittajilta kerättyä rahaa. Kun sijoittajilta kerätään lisää rahaa - saa velkavipu nousta saman verran. Tosin voi olla, että eivät halua ihan maksimivivulla ajella, ainakaan alkuun.

Ylärivi prikulleen sem itä odotettiin, mutta tulos selvästi odotuksia parempi. Tulosylitys tulee puhtaasti kuluista jotka olivat odotuksiamme alhaisemmat. Henkilöstömäärä laski vertailukaudesta, vaikka yhtiö onkin tehnyt jotain kasvupanostuksia etenkin Baltiaan liittyen. Kone on kyllä timmissä kunnossa!

Juna etenee… jos sotesotku selviää ja investoinnit käynnistyy vielä hoivaan sekä baltia saa hyvän startin ja positiivinen kasvuvire jatkuu Baltiassa niin tästä voi kehkeytyä muutamassa vuodessa todellinen tuloskone…

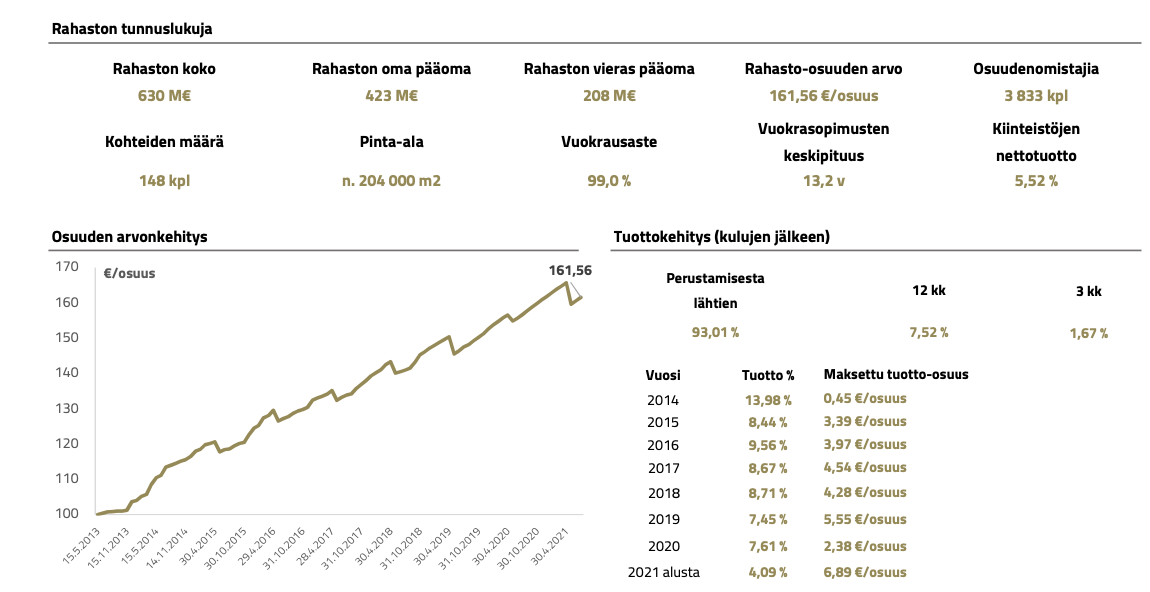

Titanium Hoivakiinteistöllä oli katsauskauden päättyessä noin 3 800 osuudenomistajaa (noin 3 700 vuoden 2020 lopussa)

Konsernin palveluiden kohteena oleva varallisuus kasvoi katsauskauden aikana 1,3 miljardista eurosta noin 1,4 miljardiin euroon ja asiakaskunta kasvoi noin 13 200 asiakkaasta noin 14 500 asiakkaaseen

Mielestäni tämä 1 300 uutta asiakasta (+9,8 %) on loistava suoritus ja osoittaa, että Baltian kiinteistörahasto on tuonut merkittävästi uutta asiakaskuntaa.

Hoivan oma pääoma noin 65 milj. suurempi kuin vertailukaudella.

Kasvuosinko on kerännyt 10 milj. pääomaa alkuvuoden aikana ja on merkittävästi suurempi kuin vertailukaudella. Joskin toki vielä aika pieni mutta hyvään suuntaan mennään ihan kohtuullista vauhtia.

Em. nähden aika laimea on, kun osakekohtainen tulos on noussut vain 2 centtiä.

2020 tulos nousi alkuvuodesta yli 20% vertailuvuodesta vaikka oli korona päällä. Ehkä koronahässäkän aikana rahastoja ostettiin ja myytiin normaalia enemmän ja merkintä ja lunastuspalkkioiden johdosta viimevuoden tulos oli parempi, mitä pääomista olisi voinut olettaa. Ja ehkä siksi alkuvuoden 2021 tuloskasvu jäi laimeaksi, koska viimevuoden tulos oli suhteellisen hyvä.

Sauli vois vähän hiilostaa Santasta ja pyytää avamaan syitä, miksi tuloskasvu oli aika maltillista vaikka rahastopääomat ovat kehittyneet aika mukavasti.

Sijoituskeissin kannalta merkittävää on ollut nimenomaan uuden merkittävän kokoisen rahaston pystyynpaneminen (Baltia) ja miksei myös lisäinfo hoivarahaston tilanteesta, joka ainakin toistaiseksi on taas aukeamassa

Hyvältä näyttää tältä osin ja melkein voisi ostaa lisää salkkuun ellei hinta pomppaa kovin

Hoivarahaston osuus yhtiön palkkioista H1:llä oli laskelmieni mukaan noin 80%. Hoivarahasto ei juurikaan kasvanut H1:llä, koska oli osan ajasta kiinni ja maksoi tuotto-osuuden keväällä. Lisäksi Hoivassa palkkioiden mix muuttuu, kun transaktiopalkkioita ei juurikaan tule. Tämä on tärkein syy miksei ylärivi kasva.

Pitää muistaa, että Baltia näkyi numeroissa vasta merkintäpalkkioiden osalta ja nykyisellä kokoluokalla hallinnointipalkkiotkin ovat luokkaa 1m (Hoiva +12m). Varainhoito- ja Osinkorahasto myivät joo ihan ok (+17m), mutta niiden vaikutus on Titaniumilla kyllä pilkun väärällä puolella, kun palkkiot ovat joitain satoja tuhansia.

H2:lla sitten pitäisi T:n lähteä taas kunnon kasvuun kun Hoiva ja Baltia kasvavat molemmat, aamun raportissa sitten lisää