Tuleekohan nyt elokuussa tietoa Baltian rahaston merkinnöistä heinäkuulta? Vai seuraavan kerran esim vasta Q3 loputtua.

2 tykkäystä

Hoivarahasto on auki taas elokuun merkinnöille. Se voi olla positiivinen signaali siitä, että kyllä sieltä joitakin uusia kohteita näköpiirissä on. Muutoinhan sulkua olisi kannattanut pitää pidempään, kun sellainen kerran asetettiin.

7 tykkäystä

Tästä ei vielä tietoa. Titaniumihan antaa Hoivasta kk-tasolla tietoa, Asunnosta Q-tasolla tietoa ja noista perinteisistä rahastoista ei ollenkaan tietoa ![]()

Veikkaan että Baltia aloitetaan raportoimaan joko kk tai Q-tasolla. Varsinkin tuon startin jälkeen yhtiöllä ei mitään syytä “pimittää” tätä tietoa.

8 tykkäystä

Tämä ehdottoman positiivinen asia ja antaa toivoa siitä, että rahaa on saatu töihin ja että putkessa olisi uutta tavaraa. Lisäksi hyvä muistaa, että Hoivasta on lähtenyt rahaa touko-kesäkuussa noin 20MEUR tuotto-osuuden maksun sekä marginaalisten lunastusten muodossa. Todellinen happotesti on nyt syksyllä, kun rahastoon tulee lisää pääomaa ja nämä pitäisi saada sijoitettua, ihan realistinen skenaario että rahasto menee uudelleen kiinni parin kk päästä, mutta toivotaan parasta ![]()

5 tykkäystä

Käänteisesti Baltia rahastolle tämä on paras mahdollinen starttipaketti. Tyytyväisille asiakkaille ei luulisi olevan ongelma luottaa yhtiön tuotteisiin.

2 tykkäystä

4 tykkäystä

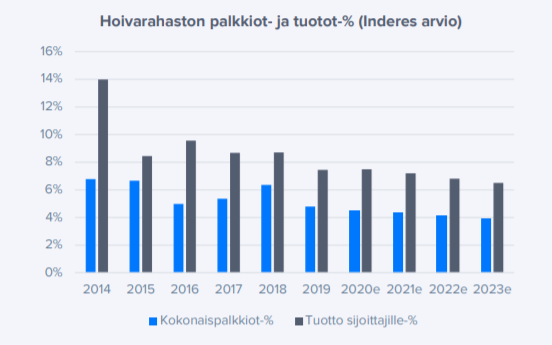

Eipä yllätä tämä tuottotason lasku. Fakta on, että jos Hoivaa halutaan vielä kasvattaa, niin tuotosta on pakko tinkiä. Toki markkinalta on yhä vaikeampi löytää kohteita ja tuottotasot laskee, mutta kyllä tuo Hoivan kulurakenne heittää myös oman kapulansa rattaisiin. Kuten täällä kaikki hyvin tietää, on Hoivan kulurakenne managerille poikkeuksellisen hyvä ja vaikka tuo kulutaso laskeekin lähivuosina kun kertapalkkioiden (transaktio + tuottis) määrä laskee, on se silti aika kova ja nakertaa rahaston tarjoamaa tuottoa.

Kuva viimeisestä laajasta raportista: Kaikki riippuu Hoivarahastosta | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus

Tuo 6-7% on edelleen tosi kilpailukykyinen nykyisessä markkinassa ja en usko, että tuo kauhesti heikentää Hoivan myyntiä.

Rahaston aitakorko on ainakin toistaiseksi ennallaan (muutos vaatii käsittääkseni rahastonomistajien hyväksynnän), eli jatkossa tuottosidonnaiset palkkiot tulevat laskemaan kun rahaston tuotto valuu asteittain alle 7%. On hyvä muistaa, että Titanium laskee rahaston tuottosidonnaisen palkkion rahaston alusta alkaen, eli vaikka tuotto tippuisi alle 7%:n tason, eivät tuottopalkkiot lopu heti kun seinään. Tämä kaikki oli toki meillä jo ennusteissa, eli tässä ei sinänsä ole mitään uutta ja ihmeellistä.

13 tykkäystä

Baltian rahastolla on tuottotavoite 7%. Ihan hyvä myynnin kantilta, että molemmat tuotteet “lupailevat” suunnilleen samaa. En pistäisi pahakseni, vaikka Baltia kiinnostaisi sijoittajia lähiaikoina hiukan enemmän, myös merkintöjen muodossa.

1 tykkäys

Sanoisin, ettei sekään ole ihan sattumaa, että Baltian rahaston auettua Hoiva-rahastoon on alettu tekemään erilaisia hienosäätöjä, eli sulkeminen määräajaksi sekä nyt tuottotavoitteen laskeminen prosentilla.

Ei ole järkevää myydä Hoivaa satakymmenen lasissa, kun nyt voi myydä myös Baltiaa vaihtoehtona Hoivalle.

Erikoissijoitusrahasto Titanium Baltia Kiinteistön kiinteistösalkku rakennusvaiheessa

Titanium Oyj:n tytäryhtiö Titanium Rahastoyhtiö Oy:n hallinnoiman Erikoissijoitusrahasto Titanium Baltia Kiinteistön sijoituskapasiteetti nousi heinäkuun merkintöjen jälkeen noin 80 miljoonaan euroon. Rahaston kiinteistösalkun rakentaminen on saatu käyntiin ja merkittäviä kohdehankintoja arvioidaan tehtävän loppukesän ja alkusyksyn aikana.

13 tykkäystä

Siellä on saatu heinäkuussa 10 MEUR:n merkinnät. Tämä on oikein mallikas taso ja tarkoittaisi vuositasolla ~80-100 MEUR nettomerkintöjä (tuotto-osuus, lunastukset ja hiljaiset myyntikuukaudet vähän laimentaa koko vuotta). Tämä on suunnilleen se taso mitä Hoiva on historiallisesti myynyt, eli oikeinkin hyvä. JOS tähän päälle yhtiö pystyisi myymään Hoivaa historiallisella vauhdilla, niin lähivuosien sijoituscase olisi kyllä tosi hyvä. Nyt vaan pitää saada vielä ne rahat töihin Baltiassa ja Suomessa ![]()

22 tykkäystä

Mallikasta tekemistä taas kerran Titaniumilta.

Hoivarahaston tuottotavoitetta jouduttiin vähän laskemaan. Ei varmasti ollut helppo ratkaisu mutta ehkä kuitenkin rehellinen rahastosijoittajia kohtaan. Ei pidä myydä 8% tuottoja, jos niihin ei todennäköisesti päästä. Paitsi ehkä exel-rahalla.

Eikä 7% ole huono tuotto, jos katsotaan markkinoita ja kilpailijoita. Yksi lupaa hyvää tuottoa, mutta tuotto on 3,5% eikä kassavirran määrästä ole tietoa. Joku maksaa 34% veroa tuotosta, inflaatio voi olla jopa 2%, mikä on silloin sijoittajan realinen tuotto. Toinen tavoittelee 7% tuottoa 170 milj rahastopääomalle 120 milj. kiinteistöillä? Vipu on väärään suuntaan, joten tuottojen on oltava joltisenkin suuria, jos toteutuu. Kassavirran määrästä ei mitään tietoa.

Baltiarahaston osalta voidaan nyt sanoa melkoisella varmuudella, että myy hyvin ja pääomalle löytyy kohteita. 10 milj. heinäkuussa on hyvä tulos. Merkittäviä kohdehankintoja loppukesästä tai alkusyksystä tarkoittaa 2-5 viikon aikana, joten lienevät jo käytännössä taputeltuja.

3 tykkäystä

Semmonen lisäinfo että Baltia rahastoon valuu myös niin lisää pääomaa mikäli Titanium saa myytyä heidän Varainhoito sekä Kansainväliset Kiinteistöt rahastoja.

Tällä hetkellä siis Varainhoito rahastosta n. 15 % sijoitettuna Baltia rahastoon, Kansainväliset kiinteistöt rahastosta ei vielä Q2 katsausta saatavilla mutta eiköhän sinnekin olla balttiaa merkattu kun muutkin titaniumin kiinteistörahastot siellä on.

3 tykkäystä

Juna etenee vähintäänkin niin kuin optimistiset ennusteet on merkitty, silti kurssi laahaa… voihan se olla että en itse tajua että kuka tästä maksoi päälle 16e ilman Baltiaa jos nyt ei ole valmis maksamaan kuin alle 15e😀

Hyvä tankkauspaikka. Edelleen pysyn kannassani että Baltiarahastosta voi tulla hoivan veroinen tai suurempi rahasto Baltian houkuttelevan kasvun ja erinomaisen tuotto-odotuksen takia. Voimakas talouden kasvu Baltiassa nostaa myös kiinteistöjen arvoja joista saa vipua nousevien vuokrien lisäksi.

Hoiva ei kasva nopeasti ilman että Hoivapalveluiden tuottajat uskaltavat taas alkaa investoimaan… patoutunut tarve investoinneille ei ole poistunut mihinkään.

Baltiarahaston kasvu tulee boostamaan Titaniumin tulosta… merkinnät, lunastukset, transaktiopalkkiot, hallinnointi ja tuottosidonnaiset. Transaktiopalkkioilla on rahaston voimakkaasti kasvaessa hyvä osaketuottoa boostaava vaikutus.

Näen edelleen erittäin hyvän potentiaalin osakkeelle ja riskikerroin myös laskee.

13 tykkäystä

Samaa mieltä. Ei tee mieli hypätä tästä pois. Itseasiassa pelimerkit on oikein hyvin laudalla. Aikanaan hoivarakentaminen taas elpyy ja sitten yhtiö pääsee takomaan kaikilla sylintereillä hyvää vauhtia eteenpäin.

4 tykkäystä

Kyllähän se on selvä, että Titaniumin sijoituscase on parantunut huomattavasti 2021 aikana. Tuotu markkinoille uusi aidosti kiinnostava rahasto ja todistettu että sille on kysyntää. Riskitaso laskee ihan selvästi, kun kaikki ei ole enää hoivan varassa ja vastaavasti myös tulevaisuuden potentiaali on aiempaa isompi (jos molemmat kärkirahastot saadaan kasvuun). Tämä toki osin sidottu hoivan kykyyn sijoittaa uutta pääomaa. Joka tapauksessa case ottanut kyllä ihan kunnon harppauksen parempaan suuntaan ![]()

20 tykkäystä

Yleisesti pörssissäoloaikana Titaniumin henkilöstönkin määrä on aika hyvän harppauksen ottanut. Kun yhtiö tuli pörssiin, muistanko oikein että sitä pyöritti 8 henkilön tiimi, ja siitäkin oltiin vähän huolissaan, kun vain muutamaan avainhenkilöön nojaa koko yhtiö. Nyt yhtiöllä ainakin 50 henkilöä näytti olevan palkkalistoissa, kauppalehden mukaan jopa 66 12/20. Liikevaihto/työntekijä on kyllä laskenut roimasti tuossa mutta edelleen ihan Ok kai ![]()

Selväähän se on että väki lisääntyy menestyvässä yrityksessä ja näin se pitääkin olla. Kyllä tästä uskottavampi peluri vain kokoajan kuoriutuu. ![]()

3 tykkäystä

Taisi olla Investiumin eli jakelutoen osto, mikä lisäsi henkilöstömäärän moninkertaiseksi?

2 tykkäystä

Kyllähän tämä Baltian mahdollinen lentoonlähtö on kova homma. Ihan jo myynnin kannalta jos ajattelee niin onhan se helpompi myydä ja saada uusia asiakkaita, kun on useampi potentiaalinen tuote olemassa.

Joskus kävin porisemassa konttorilla ja ei muista tuotteista kuin hoivasta ollut puhettakaan. Ei kovin hedelmällinen tilanne kummankaan osapuolen kannalta

3 tykkäystä

Sehän se siinä pääosin. Titanium osti -18 Investiumin, ja silloin määrä hyppäs 9 → 45 kauppalehden mukaan. Jostain vanhasta uutisesta tosin luin että Investiumilla oli 70 henkilöä kun se ostettiin, eli lieneekö siellä vähän väkeä karsittu yritysjärjestelyn jälkeen en tiedä, vai onko noihin lukuihin niin luottamista. Onhan tuo väki silti lisääntynyt parillakytä hengellä myös Investiumin jälkeen. Yhtä kaikki ”avainhenkilöriski” voidaan ehkä myös pyyhkiä Titaniumin riskiprofiilista pikkuhiljaa. ![]()

Kun ajattelee niin onhan tuossa sulateltu aikamoista palaa kun Investium ostettu ja samalla pistetty henkilöstöä kuosiin, ja hyvinhän niistäkin ollaan yli päästy hienosti. Muistan btw kuinka ihmettelin kun markkinat otti pahalla Investiumin oston, ja todellisuudessa se olikin hyvä siirto hoivan myynnin kannalta ajatellen. Aina ei kannata tehokkaiden markkinoiden reaktiota uskoa.

3 tykkäystä