Onko jotain tietoa/arviota, mikä osuus liikevaihdosta tulee tuottosidonnaisista palkkioista ns. hyvänä vuonna (kuten 2022) ?

Meidän raporteissa aina mukana taulukko jossa avattu tarkemmin näitä. Luonnollisesti kyseessä meidän arviot:

https://www.inderes.fi/fi/kurssinousun-jaljilta-riskituotto-suhde-ei-enaa-riittava

7 tykkäystä

Ennusteessa hoivan tuotto% v.23 sijoittajalle on 6.9. Heinäkuun lopussa tuotto oli 2.84% ja tällä tahdilla vuoden lopussa 4.9%. Onko yleensä ollut niin että vuoden loppua kohden tuotto tulee nousemaan selvästi että päästäisiin lähemmäksi ennustetta? Mikäli sijoittajan tuotto pysyy tämän hetkisen tahdin mukaisena, niin lunastuksia tultaneen tekemään normaalia enemmän.

3 tykkäystä

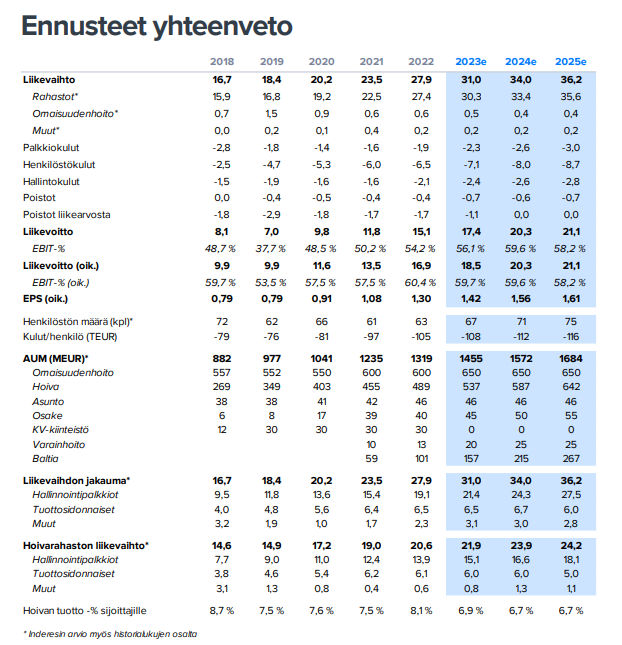

@Sauli_Vilen ja @Kasper_Mellas ovat tehneet uuden yhtiöraportin Titaniumista. ![]()

![]()

Titanium julkaisi päärivien osalta odotuksemme selvästi alittaneen H1-tuloksen. Liikevaihtoalitus tuli kuitenkin pääosin kertaluonteisista eristä, joten ennustealituksen merkitys jäi pieneksi. Myös kulupuolella nähtiin kasvua yhtiön lisättyä myyntivoimaansa. Lähitulevaisuuden näkymät kiinteistörahastoille säilyvät haasteellisena ja olemmekin tarkastaneet ennusteitamme alaspäin uusmyynnin osalta.

https://www.inderes.fi/fi/potentiaali-painaa-vaaalla-riskeja-enemman

6 tykkäystä

Verrokkirahasto EQ:lla on miinuksella 1,36% vuoden alusta. Titaniumin +2,84% on itseasiassa erinomainen tähän verrattuna, voisiko olla suunta loppuvuonna kuitenkin alaspäin, jos kiinteistöjen arvoja ei ole laskettu vielä tarpeeksi? Joku viisaampi voisi kertoa onko tässä millainen riski Titaniumin kannalta, että tuotto lähtee alaspäin?

7 tykkäystä

Suosituspäivitys muuttui vähennä-> lisää-suositukseen 17€ tavoitehinnalla.

6 tykkäystä

Jos korot ovat nykytasolla tai nousevat tästä vielä, niin mielestäni on realistista odottaa, että Hoivarahastossa on painetta tarkistaa kohteiden arvoja alas tuottovaatimuksen nousun kautta. Hoivarahastoa analysoitaessa on kuitenkin tärkeä muistaa se, että sopimukset ovat erittäin pitkiä ja lähes poikkeuksetta ne sisältävät “inflaatioklausuulin”. Santanen puhui tästä myös eilisen webcastin Q&A osiossa (Titanium H1'23 to 24.8. klo 14:00 | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus) ja esim. 2022 tuo inflaation mukana korotetut vuokrat (8-9%) kompensoivat lähes täysin tuottovaatimuksen nousun. Tilanne on ihan toinen esim asuntorahastossa missä vuokrien nostaminen nykyisessä ylitarjontatilanteessa on hyvin hankalaa. Tässä mielessä en olisi tuosta Hoivan lyhyen aikavälin tuotosta ihan hirveän huolissani.

Pitkällä aikavälillä on tärkeä muistaa myös se, että koko sektorin tuottovaateet ovat nousseet ja tämä parantaa rahaston pitkän aikavälin tuottonäkymää. Jos muistelette tilannetta parin vuoden takaa, niin tuottovaatteet olivat niin alhaalla, että ei rahasto voinut ostaa mitää mistä olisi kulujen jälkeen jäänyt järkevää tuottoa käteen. Nyt tilanne on täysin toinen ja mielestäni rahastolla on pitkässä juoksussa ihan realistiset mahdollisuudet yltää tuohon tavoittelemaansa +7% tuottotasoon. Tämä taas tarkoittaisi tuottosidonnaisten palkkioiden jatkumista aiempia odotuksia pidempään.

Mielestäni Titaniumin suurin riski on se, että Hoivarahaston (+70% liikevaihdosta) tuotto jäisi pidempi aikaisesti heikolle tasolle. Tämä johtaisi väistämättä siihen, että sijoittajat alkaisivat vetää rahojaan pois rahastosta ja uutta rahaa ei saataisi sisään. Tämä laskisi taas hallinnointipalkkioita ja tuottopalkkiot häviäisivät heikkojen tuottojen myötä. Korostan,että tämä ei ole kvartaalipeliä, vaan puhutaan tilanteesta jossa rahasto aliperformoi esimerkiksi pari vuotta putkeen. Hirveän huolissani en tästä riskistä ole, koska vuokrasopparit ovat pitkiä ja niitä suojelee inflaatioklausuulit. Tämä riski on kuitenkin hyvä tiedostaa ja pidempää sepustusta aiheesta löytyy ketjun aiemmista kommenteista ![]()

25 tykkäystä

Ei ole mitään kausivaihtelua tuotossa ja ollaan tarkistettu ennustetta selvästi alaspäin. Tänä vuonna tuotto jää selvästi alle 7%:n tason johtuen pitkälti korkojen noususta. Kts ylempi kommenttini rahaston tuottonäkymistä ja mahdollisista lunastuksista.

4 tykkäystä

Inderes on julkaissut uuden laajan raportin Titaniumista:

Tässä vielä videomuodossa:

18 tykkäystä

titanium-baltia-kiinteisto-kuukausikatsaus-elokuu-2023.pdf (159,9 Kt)

titanium-hoivakiinteisto-kuukausikatsaus-elokuu-2023.pdf (423,7 Kt)

6 tykkäystä

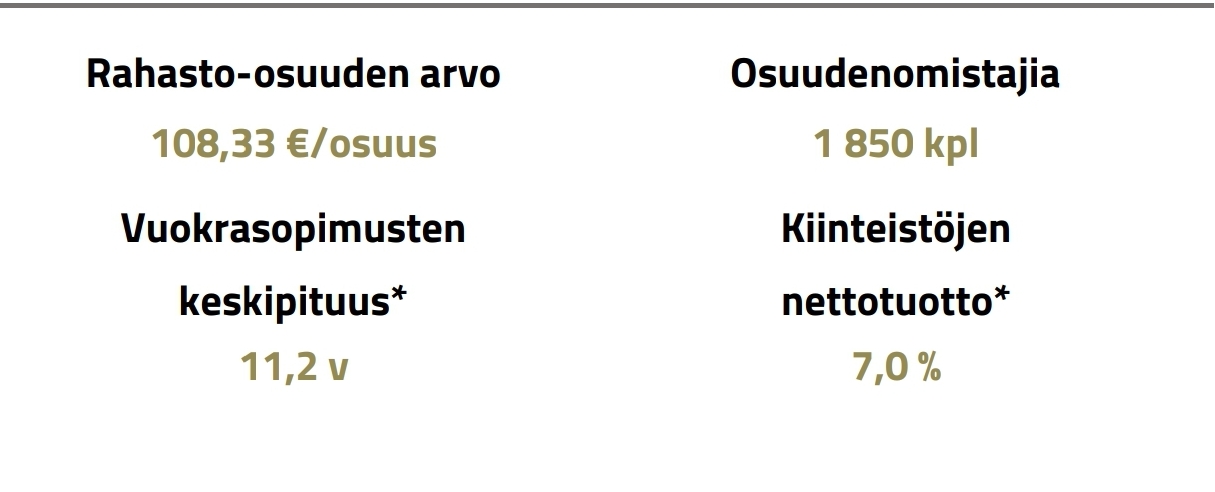

Pääomat hienoisessa nousussa. Kait tuota ihan ok suorituksena voi pitää nykymarkkinoilla?

2 tykkäystä

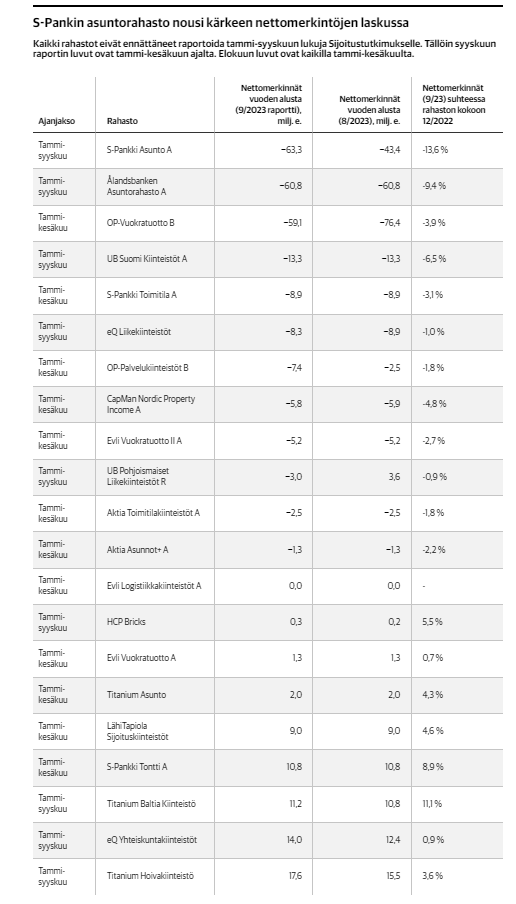

Analyytikon kommentit elokuun kuukausirapsoihin:

Titanium julkaisi elokuun osalta rahastojensa kuukausiraportit, joiden perusteella uusmyynti oli kelvollisella tasolla kiinteistörahastojen haastava markkinaympäristö huomioiden. Nettomerkinnät yhtiön rahastoihin olivat laskelmiemme mukaan yhteensä noin 4 MEUR. Selvästi positiivisesta kuukausimyynnistä huolimatta rahastojen kysyntä on viime kuukausina ollut varsin vaatimatonta, mistä on pääosin syyttäminen kiinteistömarkkinan yleisiä haasteita (nousevat korot, laskevat arvostukset).

6 tykkäystä

Baltia - rahastosta uusi haastattelu. Varmasti ajankohtainen tässä tilanteessa.

12 tykkäystä

Titaniumin hallituksen puheenjohtajaa on haastateltu pitkältä vaikuttaneen toimitusjohtajan hakuprosessin johdosta.

”Hyviä ehdokkaita on ollut useampia. Valinta- ja haastatteluprosessi vie oman aikansa, emmekä halua kiirehtiä näin tärkeässä asiassa”, Bergman kertoo.

12 tykkäystä

Hyvää signaalia viisaasta hallinnosta. Olen usein miettinyt, miten ulkopuoliset (turhat) paineet vaikuttavat pörssiyhtiöiden päätöksentekoon – eivät varmasti aina/useimmitenkaan myönteisesti!

11 tykkäystä

Saapa nähdä saako yksityinen puoli tästä boostia… Ehkäpä… Tuskin toimintaa karsitaan näin rajusti vaan siirretään monikäyttöisempiin ja toimivampiin yksiköihin jotka vastaavat tarvetta.

2 tykkäystä

Hoivakiinteistömarkkinassa on syksyn aikana tapahtunut selkeä käänne tarjolla olevien kohteiden määrässä. Hyvinvointialueet ja yksityiset hoivaoperaattorit sopivat alkuvuoden aikana palveluhintojen korotuksista, mikä on lisännyt operaattoreiden halukkuutta avata uusia yksiköitä. Tämän myötä rahastolle tarjolla olevien hankkeiden määrä on lähtenyt kasvuun. Uskomme, että Titaniumin nopea ja avoin toimintamalli mahdollistaa hyvinvointialueille ja operaattoreille houkuttelevan ja kustannustehokkaan tavan toteuttaa uusia hankkeita vuokramallilla.

21 tykkäystä

Ihan mukavalta näyttää meno ja saattaa meno vaan parantua uutiskirjeiden perusteella. Baltiassakin nettotuotto parantunut. Toimarin näkymys myös siihen että nyt näkymät näyttää pitkästä aikaa erittäin valoisalta on lisännyt uskoani tähän omaan kivijalkasijoitukseen. Kyllä tämä boomerille kelpaa.

Korkorahasto lähtenyt mielestäni myös ihan mukavasti liikkeelle.

Baltian nettotuotto noussut👍

13 tykkäystä

Analyytikon kommentit syyskuun rahastoraportteihin:

Kuluvana vuonna Titanium on selvinnyt korkojen noususta toistaiseksi monia verrokkejaan paremmin, joskaan täysin suojassa sen hallinnoimat kiinteistöpääomat eivät ole olleet. Lunastukset ovat kuitenkin toistaiseksi olleet määriltään varsin pieniä ja Titaniumin hallinnoimat yhteenlasketut rahastopääomat ovat jatkaneet maltillisessa kasvussa.

6 tykkäystä

Kaikissa rahastoissa rahaa ei ole virrannut ulospäin. Esimerkiksi Titaniumin Hoivakiinteistöjen nettomerkinnät olivat tammi–syyskuussa 17,6 miljoonaa euroa, kun tammi-kesäkuussa ne olivat 15,5 miljoonaa euroa.

”Yhteiskunta- ja hoivakiinteistöt ovat myyneet parhaiten tänä vuonna. Tuottotasot ovat selvästi terveemmällä tasolla.

29 tykkäystä