Juoksevat kulut Rahaston varojen nettoarvosta (NAV) 2,95 %

(joka vastaa täydellä sijoitusasteella rahaston kokonaisvaroista GAV 1,475 % p.a.)

Johtaako Titanium harhaan, koska sijoitusaste ei voi olla koskaan täysi?

Myös Titanium käyttää esitteessään teoreettista maksimisijoitusastetta, kuvaamaan rahaston kuluja. Vastaavasti mä tein saman oletuksen omissa pohdinnoissani.

Tosi rankka viikko ollut, kun pörssit rommaa ja kaikkea…

Ohoh, siis oikeesti kumoot oman laskumallisi jo reality maailmassa, mutta teoriassa pidät siitä vielä kiinni.

Noh, jos lukisit vähän niitä brosuureja, niin selviäisi, että merkinnän voi tehdä kerran kuussa ja rahat ottaa neljästi vuodessa, eli se ei oikeastaan elä koko aikaa, jolloin tämä laskeminen ei ole mitenkään yhtä haastavaa kuin jossain rahastossa, joka olisi koko ajan auki sijiotuksille.

Tällä ei kuitenkaan ole mitään väliä, kuten ei silläkään, että mikä on rahaston tilanne vuoden tai kuukauden kuluttua, kun kaikki tämän kuun diilit menisi niille, jotka olisi ehtinyt merkitä ennen 30. syyskuuta. En tiedä kylläkään, että onko nuo mukana tuossa syyskuun raportissa vai vasta lokakuun raportissa.

Lähtötilanne oli kuitenkin tämä:

Jos tosiaan tuo 2% otetaan kohteen ostohinnasta, niin sijoitutetusta pääomasta siis käytännössä nappastaan 4%, koska se on velalla vivutettua ostoa. Alussa siis käytännössä velotetaan 2% merkintäpalkkio ja sitten päälle vielä 4% kulut. Lisäks hallinnointipalkkio on 2,95%. Kun rahoja otetaan ulos, niin se tarkottaa taas käytännössä tuota 4% maksua sijoituksen arvosta. Kuka tällaseen oikeesti laittaa rahojaan? Mikähän osuus tossa rahastossa on sijoitusten arvonnousua ja mikä on vuokratuottojen kassavirta? -GeeMän

Harvemmin otetaan 2 % merkintäpalkkio, jos ei tajua pyytä sen poistoa, niin se otetaan.

Voidaan sopia, että otetaan jotain 2-4 % prosentin välistä omasta pääomasta tuosta ostettavasta kiinteistöstä, vaikka helpompaa olisi ottaa 2 prosenttia hankinta-arvosta.

Hallinnointipalkkio on 2,95 %

Rahoja ulos ottaessa otetaan jotain 1-3 % väliltä, myynnillä tarkoitettiin, siis tuota kun myydän kiinteistöjä esim. Parentolle, niin siitä rahasto ottaa transaktiokuluja 2 pinnaa, jonka sinä muunnat päässäsi 4 pinnaksi.

Uskon, että olemme edistyneet tästä huomattavasti ja voin mennä viettämään laatuaikaa bongini parissa. Se auttaa paremmin kuin Pfizeri.

Masse vähän oikaisi ym. monimutkaista keskustelua ja päätti edelleen pitää Titaniumit ainakin ensi osinkoon asti. On näet aika luotto siihen, että Sauli kyllä kertoo näillä palstoilla meille amatööreille, milloin tummia pilviä alkaa kertyä Titaniumin kiiltävälle pinnalle…

Kysehän oli siitä, että tää on rahasampo Titaniumille, mutta ei sen rahastoon sijoittaville. Kunhan niitä rahastoon uskovia on tarpeeksi, niin Titaniumillakin menee hyvin

Rahaston palkkiotaso on poikkeuksellisen korkea. Niin pitkään kun hoivamarkkinalla on saatavissa kohteita järkevin ehdoin voi Titanium ylläpitää tätä palkkiorakennetta. Hoivan tuottovaatimusten laskiessa tämä käy kuitenkin pitkässä juoksussa vaikeammaksi ja lisäksi markkinoille tulee jatkuvasti uusia tuotteita joiden palkkiorakenne paljon houkuttelevampi. Tämä on Titaniumin hoivarahastolle selkeä riski ja sijoittajien on tärkeä tiedostaa se. Hoivan kk-myynnin on pakko pysyä kasvussa, jos myynti kääntyisi negatiiviseksi (seuraavan kerran nähdään joulukuun kk-raportissa) muuttuisi case täysin.

@Sauli_Vilen Jos kuvitellaan, että hoivarahaston kasvu pysähtyisi tässä ja nyt (muttei kääntyisi negatiiviseksi) ja sen lisäksi rahaston palkkiot laskisi ns.normitasoille, mitä mahtaisi osingolle tapahtua? Eikö se osingon taso kuitenkin jonkinlaisena säilyisi?

Näissä asuntorahastoissa on nykypäivänä omat riskinsä, eikä tämä hoivarahasto ole suinkaan poikkeus. Niin kuin puhuit aiemmin; jos esim asuntojen hinnat alkavat laskea, saattaa lähteä monista asuntorahastoista hätäsesti suuria summia, joka johtaa asuntojen pakkomyyntiin → lunastukset jatkuvat ja näin on kierre valmis. Tässä hoivarahastossa kuitenkin voi suojana olla se, että sitä ei ihan kuka tahansa merkitse 20.000€ minimisumman ja toisaalta tämän vaikeahkon lunastamisen takia. Luulen, että tähän rahastoon sijoittavat ovat suht varmoja mihin ovat ryhtymässä (esim vrt. joku pankin oma asuntorahasto mihin voi vaikka kympin laittaa tai nostaa pois millon tahansa) Semmoiset rahastot voivat olla vähän ylikuumentuneita tänä päivänä.

Ps. Piti vastata tuohon viestiisi mutta ei se tällä puhelimella nyt oikein onnistu.

Pps vähän meni nollat ja merkit sekaisin. Voi olla rahaston merkitsijöitä vähän harvassa jos merkinnän minimisumma on 20 miljoonaa euroa.

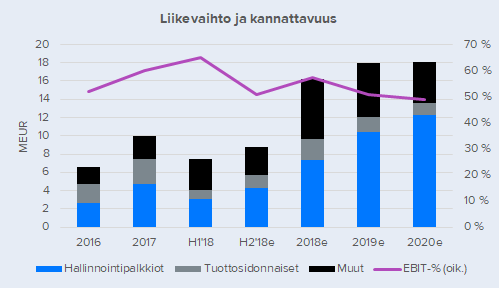

Kasvun pysähtyminen leikkaisi tulosennusteita jonkin verran (transaktiopalkkiota ei enää saataisi), mutta viimevuosien vahvan kasvun ansiosta rahaston hallinnointipalkkiot olisivat edelleen terveellä tasolla. Ohessa graafi Titaniumin ennusteistani (Hoivan osuus +80%). Hoivan ensi vuoden transaktiopalkkiot reilu 3m ja tästä noin 1m tulee siitä, kun 48 MEUR:n myyty portfolio uudelleensijoitetaan. Eli tuo puuttuva 2m valuisi suoraan tulokseen läpi. Myös osingonjakosuhde voisi olla paineessa (lähempänä yhtiön 70%:n tavoitteen alarajaa), koska yhtiö haluaisi rakentaa puskuria tulevaan. Ei katastrofi, mutta tuloksen kääntyessä laskuun ja osingon ollessa painessa pitäisi case arvioida uudestaan.

Titanium Oyj: Titanium Oyj päivittää keskipitkän aikavälin taloudellisia tavoitteita

Titanium Oyj:n hallitus on tänään 1.11.2018 vahvistanut yhtiön päivitetyt keskipitkän aikavälin tavoitteet. Päivitettyjen taloudellisten tavoitteiden taustalla on elokuun lopussa 2018 vahvistuneen Investium-yrityskaupan mukana tuoma nykyisten ja uusien rahastojen sekä muiden sijoituspalveluiden myyntipotentiaalin kasvu. Myös Erikoissijoitusrahasto Titanium Hoivakiinteistön voimassa ollut kasvutavoite on jo lähes kokonaan saavutettu. Titaniumin uudet keskipitkän aikavälin taloudelliset tavoitteet 1.11.2018 alkaen:

Titaniumin tavoitteena on saavuttaa yli 20 miljoonan euron liikevaihto vuodelle 2021. Liikevaihtotavoitteesta on eliminoitu konsernin sisäiset laskutuserät Titaniumin ja ostettujen Investium-yhtiöiden välillä. Liikevaihtotavoite on tarkoitus saavuttaa jo olemassa olevien tuotteiden sijoituspääoman kasvattamisella sekä uusilla lanseerattavilla rahasto- ja sijoitustuotteilla. Tavoitteena on kasvattaa Titanium Hoivakiinteistön koko noin 650 miljoonaan euroon seuraavien noin 2-3 vuoden kuluessa. Tavoitteeseen liittyvä hankekanta on merkittäviltä osin sovittu. Keskipitkällä aikavälillä Titanium pyrkii säilyttämään keskimäärin yli 50 % liikevoittomarginaalin ilman konserniliikearvon poistoja. Uudet keskipitkän aikavälin tavoitteet korvaavat aiemmat, 20.9.2017 julkistetut tavoitteet:

Titaniumin tavoitteena oli saavuttaa yli 16 miljoonan euron liikevaihto vuodelle 2020. Liikevaihtotavoite oli tarkoitus saavuttaa jo olemassa olevien tuotteiden sijoituspääoman kasvattamisella sekä uusilla lanseerattavilla rahasto- ja sijoitustuotteilla. Tavoitteena oli kasvattaa Titanium Hoivakiinteistön koko noin 500 miljoonaan euroon seuraavien noin 2-3 vuoden kuluessa. Tavoitteeseen liittyvä hankekanta oli merkittäviltä osin sovittu. Keskipitkällä aikavälillä Titanium pyrki säilyttämään keskimäärin selvästi yli 50 % liikevoittomarginaalin ilman konserniliikearvon poistoja. Titaniumin osingonjakopolitiikka ennallaan

Keskipitkän aikavälin taloudellisten tavoitteiden päivityksellä ei ole vaikutusta Titaniumin osingonjakopolitiikkaan. Titaniumin osingonjakopolitiikkana on jakaa osinkoina vähintään 70 % tilikauden tuloksesta vaarantamatta yhtiön vakavaraisuusasemaa, mikäli osingonjaon edellytykset täyttyvät.

Ei siis hullumpaa olla mukana kyydissä::)) Vielä pääsee halvalla mukaan, joten hopi hopi ostoksille. Näin saadaan ensivuoden alkuun Titanium 10eeron lapuksia:)))

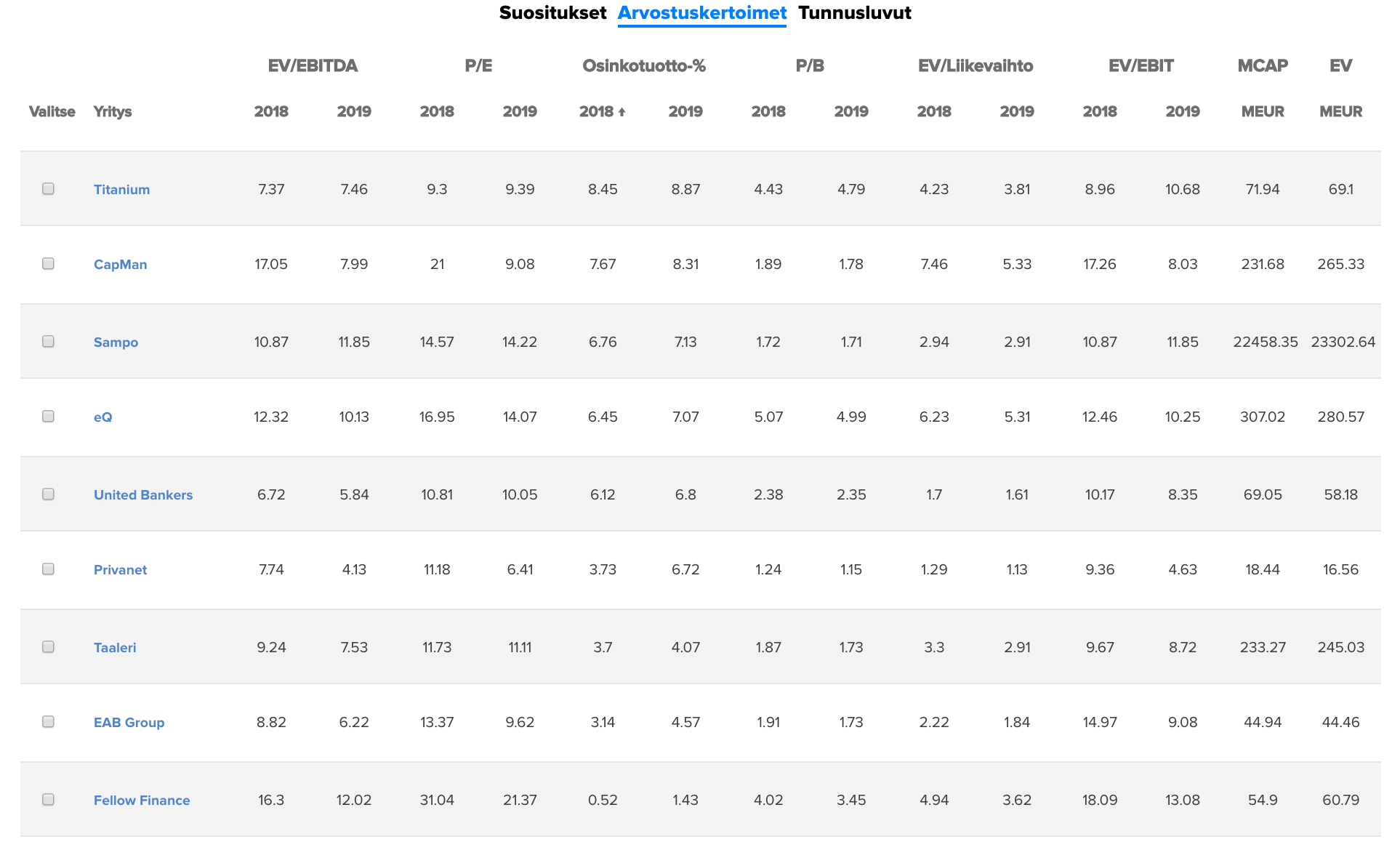

Ymmärrän kyllä joissain määrin, että Titanium arvostetaan aikas maltillisesti tällä hetkellä. Periaatteessa toi otsikointini olisi voinut olla “onko markkina edelleenkin varovainen…” no mut.

Lyhykäisyydessään omat arvo-ajurini osakkeelle;

*vaikka on edelleen riskinen case, on riskiprofiili laskenut hyvin

*riskit eivät realisoituessaankaan tuhoa koko yhtiön tarinaa

*johdolla on selkeä visio strategian suhteen ollut kokoajan

*yhtiön tulos melko rajallisesti riippuvainen pääomamarkkinasta

*yhtiö todennäköisesti maksaa nykyistä tai kasvavaa osinkoa tulevaisuudessa. Sijoittaja saa lisäksi option rahastojen kehityksestä/uusista tuotteista joka johtaa kasvavaan tulokseen ja osinkoon.

Ja huonot puolet:

*yhtiö edelleen riippuvainen hoivarahastosta

*jo nyt kuumentunut asuntomarkkinoiden kehitys voi johtaa hoivarahaston kasvuun negatiivisesti tulevaisuudessa

*palkkiorakenteen kestävyys

*korkojen nousu voi haitata hoivarahaston kehitystä

*pääomamarkkinoiden lasku voi vaikuttaa tuloksen kasvuun sekä osakekurssiin

Eli siinä on puolensa ja puolensa.

Joo, onhan niillä muitakin rahastoja. Mutta käytin tuota hoivarahasto nyt tässä. Mut, edelleenkään ei osakkeeseen ole mielestäni leivottu kauheesti hyvää tulevaisuudesta. Joten sikäli pysyn edelleen alkuperäisissä näkemyksissäni että pidän tuotto-riskisuhdetta hyvänä.

Terveppä terve. Titan oman massin määrä oli kuukausikatsauksen mukaan noussut hoivassa hyvin - onko kellään hajua onko tämä pareto rahaa vai jotain muuta?

Nuo 12m nettomerkinnät ovat sijoittajilta tullutta uutta rahaa. Pareton diilissähän myytiin kiinteistöt ja niistä saatiin rahastoon käteistä eli eivät vaikuta nettomerkintöihin. Paretolle tehdyt myynnit näkyvät poikkeuksellisen kovana tuottona (myytiin yli tasearvon) ja vastaavasti laskeneena nettovuokratuottona. All-in all solidi raportti, varsinkin kun huomioidaan lokakuun raju markkinaheilunta.

Tulkinta: Masse-sedän ja hänen kaltaistensa Titanium-uskovaisten siis kannattaa edelleen olla kyydissä mukana. Ensi vuoden alussa lappu on siis jo reippaasti noussut, joten matti-myöhäiset kiireesti mukaan titaniumilla kuorrutettuun luotijunaan. Puskee tyylipuhtaasti läpi kauppasotien ym. pikkuhidasteiden. Jos sitten kympin huudeilla ei löydy enää ostettavaa, niin vinkki sedälle, joka voisi alkaa siinä vaiheessa luopua lapuistaan teidän nousevan nuorison hyväksi:))

Noniin hyvä kuulla. Ajattelin, että tämä voisi olla uudelleensijoitettua Pareto tuottoja. Oman käsityksen mukaan Titaniumissa kytee tällä hetkellä hyvää pöhinää ja tän hetkisellä 7.16 hinnalla ei ole huono diili.

Silloinkun antiin lähdin mukaan, niin ei edes tullut mieleen rahastojen myynti mahdollisuus. Jos nää lähtee yhtiöstä jatkossa hyvään hintaan, niin ohan se kova juttu.

“Tavoitteena on kasvattaa Titanium Hoivakiinteistön koko noin 650 miljoonaan euroon seuraavien noin 2-3 vuoden kuluessa. Tavoitteeseen liittyvä hankekanta on merkittäviltä osin sovittu”

Eli tähän rahastoon ei tarvitse kuin työntää rahaa niin homma kasvaa ja rullaa eteenpäin. Joku ei mene minun ajatuksissani yhteen kurssikäyttäytymisen kanssa. JAtkuvasti homma kehittyy nopeammin kuin firman omissa ennusteissa tavoiteltu. Silti kurssi lahaa pahasti.

Se että karsittiin risut ruusujen seasta joka parantaa kohteiden vuokratuottoa ei vaikuttanut mitään… LIsäksi näistä tuloutuu rahaa sekä myynnistä että ostosta osakkeenomistajille/yhtiöön.

Myynnit vetää ja juna kulkee. En nää mitään miksi tämä on laskenut 8e->7e. Tietenkin jos ei nää mitään lisäarvoa Investiumissa niin ehkä sitten voi ymmärtää kurssikäyttäytymistä.

Itselle tämä on vahva osta ja Titaniumin hoivarahaston riskiprofiili on tällä hetkellä aika olematon. Hankekanta valmiina ja vuokraus% 100 pitkillä soppareilla. Tuotto on ollut tasaista niin osakkeenomistajille että rahastossa.

En nää nyt useaan vuoteen että tässä tapahtuisi mitään käännettä vaan että juna kulkee edelleen koiliseen useita vuosia. Ehkä tässä pörssiheilunnassa jopa etu että on näin vakaa rahasto.