Ei nyt suoraan liippaa Titaniumia mutta kertoo varmasti Baltian potentiaalista BKT kasvun ja inflaation siivittämänä… mm. Kiinteistöjen arvot nousevat järkyttävää vauhtia…

8 tykkäystä

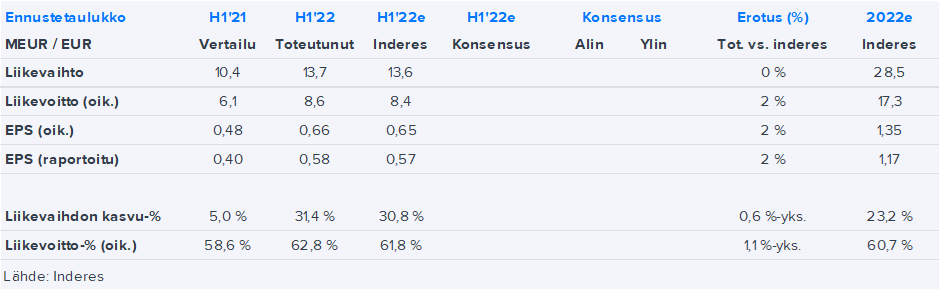

Ennakkokommenttia tulosjulkistuksesta.

10 tykkäystä

Huomenna sitten yhtiön historian ensimmäinen tuloswebcast: Titanium H1'22 to 25.8. klo 13:00 | Inderes: Osakeanalyysit, mallisalkku, osakevertailu & aamukatsaus ![]()

22 tykkäystä

3 tykkäystä

4 tykkäystä

Eipä tässä voi olla kuin tyytyväinen. 30% kasvavaa kasvuyhtiötä saa p/e 10 ja 8% osinkotuotolla kuorutettuna…

26 tykkäystä

Tässä on yksi raportin tärkeimpiä kohtia sijoittajien kannalta. Kohteita on, mutta ne ovat liian huonoja. Managerillahan olisi tässä aika isokin insentiivi ottaa kyytiin myös B-luokan kamaa, jotta saadaan pääomaa töihin. Tiukan linjan pitäminen kiinteistövalinnassa maksaa itsensä kyllä takaisin pitkässä juoksussa (paremmat tuotot sijoittajille) ja on täysin oikea valinta.

33 tykkäystä

Yksi vaihtoehto on rakennuttaa niitä itse tietyille hoivapalveluille…

2 tykkäystä

Sitähän Titanium mieluusti tekee, mutta tuo markkina on käsittääkseni edelleen varsin hiljainen (etenkin operaattorien puolelta) ja lisäksi uudisrakentamisessa on myös paljon kilpailua.

6 tykkäystä

Taitavat operaattorit odottaa sotekuvioiden selkiytymistä… jos hoivapalveluita tarvitsevia ei aiota hoitaa tai siihen liittyviä kuvioita aleta selkiyttää niin kohta alkaa kansa vaatimaan päitä vadille…

Taitaa olla enemmän tahto- ja arvokysymys kuin rahakysymys… Aika nopeasti löytyi Uniperin pääomittamiseenkin 8000 miljoonaa, mutta omasta kansasta ei niin väliä.

Hoivamitoitus on kääntänyt asiat päälaelleen… hoitajia ei saada tarpeeksi ja paikkoja on tyhjillään entisissäkin hoivapaikoissa… kyllä hoitajille nyt annettava palkka jolla tulee toimeen sekä haalittava ulkomailta työvoimaa hoiva-alalle tai mitoitusta on laskettava. Tätä menoa hoitajat ovat muissa hommissa ja vanhukset kotona.

3 tykkäystä

Ennustus osui hyvin H1- numeroihin.

17 tykkäystä

Oli kyllä hyvä tulos. Ja niin kauan kuin matalariskisen bisneksen riskiä pidetään korkeana niin tätä saa kohtuu hintaan. Salkun muiden yhtiöiden sulaessa ympäriltä tästä onkin tullut suurin sijoitus. Olen nukkunut yhtiön kyydissä yöni hyvin vuodesta 2017 (listautuminen). Osinkotuotto tulee pysymään lähivuodet hyvänä ja kasvu (sekä lv että tulos) pysyy lähivuodet hyvänä.

Klo 13 tältä luokkansa priimukselta olisi mukava kuulla lisätietoja uuden rahaston kohdemarkkinasta.

14 tykkäystä

Hyvä vaan meille, jotka omistavat ja haluavat lisää osakkeita, että muut tahot pitävät riskin pelossa ja takia hintaa alhaalla. Netto-ostajana ajattelen, että tää on loistava juttu. Mulle on ihan sama, vaikka muut minun mielestäni hinnoittelee tän lapun väärin vielä +5 vuotta.

Ja en väitä etteikö tässä riskiä olisi. Mielestäni riskiä tällä hetkellä vain liioitellaan.

5 tykkäystä

Samaa mieltä. Ja toki kaikki varmasti määrittelee/painottaa riskit eri tavoin. Itselle arvostusriski on yksi merkittävistä elementeistä, joka usein tahtoo vaikuttaa pitkän aikavälin tuottoon aika isosti. Ja tässä tuota arvostusriskiä mielestäni on huomattavasti vähemmän kuin useissa muissa laadukkaissa verrokeissa, vaikkakin liikevaihdon keskittyminen aiheuttaa maltillista riskin nousua verrattuna em verrokkeihin.

Näin ollen ostohetkellä olevalla arvostuksella on kohtuu suuri merkitys muutaman vuoden säteellä annualisoituun tuottoon. Esimerkki salkustani titanium ostohetkistä (pari viimeistä kohtaa ei ole kovin todenmukaisia koska on ollut sen verran vasta, mutta huomaa joulukuussa 2020 tehdyn oston huono p.a. tuotto verrattuna muihin):

Ostopäivä / p.a.

2.10.2017 / 28,9

9.10.2017 / 23,2

20.10.2017 / 25,65

14.11.2017 / 28,15

18.12.2017 / 28,85

9.1.2018 / 26,63

1.6.2020 / 36,99

6.10.2020 / 20,43

8.12.2020 / 11,27

24.2.2022 / 45,27

1.6.2022 / 71,26

Väittäisin että pitää shaisse osua aika voimakkaasti tuulettimeen että tämä ei tuottaisi paremmin kuin esim EQ seuraavan 5v aikana. Molemmilla hyvät numerot, mutta toinen arvostettu tappiin ja toinen hyvinkin maltillisesti. Se että tuleeko todennäköisemmin arvostuskertoimien nousua titaniumille vai arvostuskertoimien laskua EQ:lle on lienee jokaisen henkilökohtainen mielipide, itse pidän munakorini titajunassa.

ps. En myöskään myisi EQ:ta mikäli sitä omistaisin vuosien takaa. Laadukas firma ja myynneillä ruokkii verokarhua turhaan. Tuotto on varmastikkin parempi pitää EQ:ssa kuin myydä ja vaihtaa Titaniumiin kiertämällä verottajan kautta–>Kuten aina, salkun säätöjen järkevyys on aina hyvin henkilökohtainen asia.

pps. Yllä olevassa taulukossa vain hinnan muutos, eli luonnollisesti osingot tuohon päälle ![]()

10 tykkäystä

Siinäpä oli videopläjäys.

Uusi rahasto vaikuttaa hyvältä, mutta voisin kuvitella että tuollaisen myyminen on melko hankalaa ihan jo pelkän nimen vuoksi (Kehittyvät Markkinat Kasvuosinko ESG). Rahastomassassa on melko monta esg merkkiä ja melko monta “kehittyvät markkinat” merkkiä, sitten vielä kasvuosinko. En nyt tähän hätään itsekkään keksi parempaa, mutta houkuttelevampi nimi voisi olla joka tapauksessa myyvämpi. Nykyinen on melkoinen nimihirviö jossa on lätkitty monta asiaa yhteen ![]() Toki pitkällä ja hyvällä träkillä näkyvyyttä tulee, on vaan todella hidas startti.

Toki pitkällä ja hyvällä träkillä näkyvyyttä tulee, on vaan todella hidas startti.

Oli mukava kuulla että Baltiassa on rautoja tulessa ja ilmeisesti näkyvyyttä on että hommat etenee ainakin toistaiseksi hyvin. Baltian osalta on kyllä odotukset että kasvu kiihtyy kun päästään tekemään kauppoja isommista kiinteistöistä. Kauppamäärä tuskin hirveästi kiihtyy firmasta riippumattomien pullonkaulojen vuoksi.

Hoivan osalta tulee vähän indereksen slogan mieleen: “mielummin pieni ja erinomainen, kuin suuri ja keskinkertainen” tjsp. Hyvä että pitävät laadun kunnossa eikä vain hutkita lisää kiinteistöjä salkkuun lyhyen tähtäimen dollarin kiilto silmissä.

7 tykkäystä

Kun täällä taas nostettu vanha kunnon “Titaniumin riskitaso” aihe esille, niin laitetaan muutama muistutus tästä ![]() Nämä kaikki viestit edelleen hyvin ajankohtaisia (huomioikaa, että tuo Q&A-vastaus on numeroiden osalta vanhentunut, mutta muuten edelleen relevantti):

Nämä kaikki viestit edelleen hyvin ajankohtaisia (huomioikaa, että tuo Q&A-vastaus on numeroiden osalta vanhentunut, mutta muuten edelleen relevantti):

7 tykkäystä

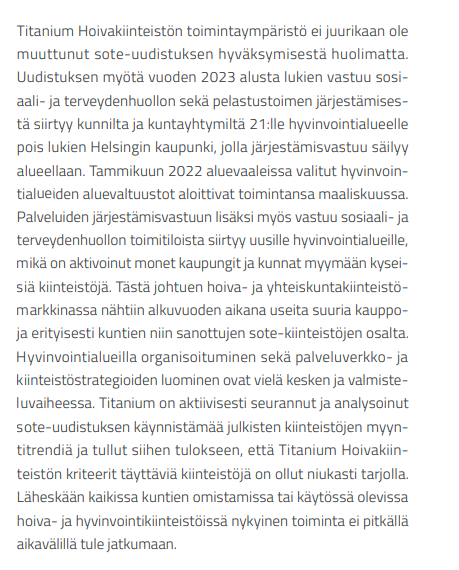

Siitä vielä illan ratoksi tuoretta raporttia: https://www.inderes.fi/fi/vakuuttavaa-tekemista-1 ![]()

![]()

31 tykkäystä

Aamun kommentista: “2023-2024 kasvu hidastuu selvästi, kun Hoivarahaston tuottopalkkiot kääntyvät varovaiseen laskuun ja korkeat kantaluvut hidastavat Hoivan kasvua väistämättä.”

Toivottavasti uusille tuotteille saadaan merkintöjä, kuten kehittyvien markkinoiden rahastolle, jotta Titaniumin kasvu kääntyy taas vahvaksi. Omistajana visioin aamukahvia juodessa aivan uuden Energiarahasto-tuotteen, ei kun toteuttamaan!

7 tykkäystä