Kiitos @Realisti1 , mukava kuulla analyysia suoraa alalla vuosikymmeniä toimineelta!

Ensimmäisessä lauseessa kerrot, että markkinatilanne ei ole ongelma ja toisessa lauseessa, että markkinatilanne iskee yhtiöön erityisesti. Tarkennatko tätä? ![]()

Kiitos @Realisti1 , mukava kuulla analyysia suoraa alalla vuosikymmeniä toimineelta!

Ensimmäisessä lauseessa kerrot, että markkinatilanne ei ole ongelma ja toisessa lauseessa, että markkinatilanne iskee yhtiöön erityisesti. Tarkennatko tätä? ![]()

Kannattaa unohtaa epäasiallisuudet ja muotoilla näkemys kohteliaasti. Tätä foorumia arvostetaan juuri siksi, että ihmiset näkevät vaivaa asiansa perusteltuun ja asialliseen ilmaisuun - silloinkin kun ketuttaa.

Kommentoit tässä analyysin tekijää ja viesteistäsi sain sellaisen kuvan, että “olihan tämä nähtävissä”. Maailma on kuitenkin vuodessa muuttunut merkittävästi ja osakesijoittamisessa on tärkeää nöyrästi hyväksyä se, että ympäröivän tilanteen muuttuessa myös näkemykset yhtiöiden suorittamisesta muuttuu. Koska ympäröivä tilanne muuttaa yhtiön menestymisedellytyksiä.

Katsoin, oletko ennen maailmantilanteen muuttumista - tai edes kesällä - kommentoinut tähän ketjuun kritiikkiä ja näkemystä siitä, että haasteita on edessä huomattavasti enemmän, kuin mitä porukka vaikkapa vuosi sitten odotti. Sellaiset näkemykset perusteluineen ovat aina arvokkaita. Et ollut. Miksi, jos tämä oli sinulle päivän selvää? Tässä tilanteessa kaikkien on helppo nähdä haasteet. Jälkiviisaus on helppoa.

En ole kommentoinut aiemmin muille kuin oikeille yhteistyökumppaneille. Tämä tapahtui jo ennen listautumisantia. Kaikki ovat kiitollisia neuvoista. Tunsin ja tiesin Tovon sijoituskohteet jo vanhastaan. Se mikä näyttää liian hyvältä ei ole totta.

Perustelen @Realisti1 hyvät nostosi puolestasi ![]()

Yhtiön ongelma ei ole nykyinen markkinatilanne. Väärin, nykyinen markkinatilanne, jonka mukana rahoituskustannukset ovat nousseet, taseen tuottovaatimukset ovat nousseet, kiinteistöjen ylläpitokustannukset ovat nousseet ja rakentamisen kustannukset ovat noussseet, ovat yhtiön liiketoiminnalle ainakin lyhyellä tähtäimellä ongelmallisia.

Yhtiö listautui pörssiin ylisuurella arvostuksella. Väärin, yhtiön ipo hinta ei ollut ylisuuri, koska anti ylimerkittiin.

Yhtiö listautui ylisuurilla lupauksilla. Väärin ainakin lyhyellä tähtäimellä, yhtiö on ylittänyt omia alkuperäisiä ohjeistuksia. Pidemmän aikavälin taloudellisten tavotteiden toteutumisesta emme vielä tiedä.

Nykyinen markkinatilanne iskee kaikkiin alan toimijoihin. Oikein, kyllä jo pelkästään rahoituskustannusten nousu tuo haasteita, jokaiselle rakentajalle ja velkaa hyödyntävälle taseyhtiölle.

Projektikehitys katteet tippuvat lyhyellä tähtäimellä radikaalisti. Ehkä, se nähdään.

Vuokratasoa ei pysty pitämään ennallaan ilman lisääntyvää tyhjäkäyttöä. Melko varmasti väärin. Alan isoimmat pelurit tulee todennäköisesti ajamaan suht merkittäviä vuokrankorotuksia pk seudun kohteisiin, mikäli yhtiö pitäisi vuokratasot ennallaan max 1-1,5vuotta vanhoissa kohteissaan, on vaikea uskoa, että vuokralaiset karkaisivat kalliimpiin 30 vuotta vanhempiin asuntoihin.

Hoitokustannukset ovat kasvaneet merkittävästi. Oikein, yhtiön uusissa energiatehokkaissa kohteissa n. 15% y/y, verrokeilla selvästi enemmän.

Korkotaso on noussut erittäin paljon. Oikein, niin paljon, että vuokramarkkinat käy kuumana ja asuntokauppa jäässä.

Nykyisten omistusten arvot laskevat. Oikein, tätä ei taseyhtiö karkuun pääse.

Tuli äsken annettua väärä tykkäys kommenteillesi. Olet varmaankin ammattilainen osakkeita arvioidessa tilinpäätösten ja yhtiön antamien tietojen perusteella. En itse ymmärrä täysin osakemarkkinoiden logiikkaa, mutta sen tiedän että yhtiön tulosennusteet ja ’lupaukset’ eivät ole realistisia. Esim. projektikehityskate 30% ja omistettujen asuntojen hoitokustannukset 2,5 €/asm2. Totuus max. 20% ja min. 4 €/m2. Kun tulos on tehty pääasiassa nykyisten omistusten arvonkorotuksin (kuka arvioi luotettavasti?) tulevaisuus ei näytä valoisalta. Tiedät varmaankin itse hyviä esimekkejä muista verrokkiyrityksistä. Myöskään pääomistajan tausta Lehdosta (osake -97% 10 v aikana) ei ainakaan minulle tuo luottoa yrityksen johtoon eikä omistajien tarkoitusperiin. Katsellaan miten menee.

Tällä hetkellä yrityksen arvo on korkeintaan nykyisten omistusen arvo, joka tulee laskemaan asuntojen hintojen laskun takia. Todennäköisesti rakenteilla olevat kohteet tuottavat tappiota kustannusten nousun johdosta.

Vaihto tänään 63k, keskiarvo 16k.

Ketkä myy ja ketkä ostaa, kun kurssi niiasi vain vähän?

Veromyyntejä? Ostaako samat henkilöt takaisin, ketkä myy?

Ihan kiinnostava paikka… Ei kauaakaan, kun oltiin 2e kantturoissa ja nyt ollaan 1,25e tienoilla…

Näkis vaan ketkä myy ja ketkä ostaa, niin vois paremmin päätellä mitä tapahtuu.

Mitkä on Toivo Groupin tytäryhtiöitä? Ilmeisesti useita.

Tämä yhtiö kiiinnostaa ammatillisessa mielessä, sillä tämä on perustettu 2015 ja Lehto Group Asko Myllymäen poikkeuksellisen onnistuneet myynnit 11-13e välillä herättää mielenkiinnon, että mikä tässä yhtiössä on tarkalleen tarkoituksena. Siksi kiinnostaa tytäryhtiöt ja niiden omistajat…ettei vaan Raatihuone löydy sieltäkin ja Toivo keinona saada pörssistä rahaa :).

Ka niinpä löytyi;

Nämä on fiksuja, nämä Myllymäet, niin lähinnä kiinnostelee että mitä kautta nämä oikeen itselleen ja omistajille tuloja pääasiassa järjestelee. Että onko tavoitteena nostaa nimenomaan Toivo Groupin arvoa, vai tytärtyhtiöiden tulosta ja sieltä jakaa tuloja itselleen.

Toisaalta jos tosiaan Toivo Group omistaa edelleen 100%:sti noi tytäryhtiöt, niin varmaan ihan hyvin menee.

Arvostustaso alkaa olla mielenkiintoinen jossain välissä.

Tietenkin siellä on samat päättäjät, koska nuo ovat 100% Toivon omistamia yrityksiä.

En oikein ymmärrä tätä spekulaatiotasi? Kun ovat 100% pörssiyhtiö Toivon omistamia firmoja, niin mitenpä tuossa nyt sitten kikkailtaisiin noiden avulla itselleen sen enempää mitä omistusosuutensa pörssiyhtiö Toivossakin on?

Eli heillä oli Toivo Group jo tulilla tuolloin.

Selkeä bisness-liike ja älykkäitten miesten peliliike.

Nyt vaan yritän päästä kärryille, että mikä on se peliliike tämän Toivo Groupin suhteen. Että yrittävätkö he (Raatihuone Oy omistaa joku 72% toivo groupista) saada nk. verottomia tai vähäveroisia osinkoja toivo groupilta raatihuone oy:lle, vai mikä juttu tässä on takana.

Kyllähän he sen itse tietää, mitä he tavoittelee, mut kiva ois näin pienomistajana tietää kanssa, että onko tarkoitus loihtia Toivo Groupista osinkokone x ajan kuluttua vai mikä juttu, vai myydä raatihuone oy:n osakkeita toivo groupille vai mikä.

Kyllä jos Raatihuone Oy omistaa 72% Toivo Groupista, niin joku idea siinä on. Onko Raatihuone Oy:n tarkoitus myydä Toivo Groupin osakkeita ulospäpin vai mitä.

Mukavahan se spekuloida, mutta tuon lehto-tempauksen jälkeen on syytä ymmärtää, että bisness on bissnestä.

Muistelisin, että ainakin nuorempi Myllymäki tätä Lehto-historiaa olisi useammankin kerran avannut eri haastatteluissa. Muistikuvani ja vaikutelmani oli, että Lehdossa alkoi mennä asiat eri tavalla kuin mitä he näkivät järkeväksi, mutta heillä ei ollut asiaan vaikutusmahdollisuuksiakaan, joten päättivät irtaantumisesta.

Muistaakseni asiaa on pöyhitty myös tässä ketjussa listautumisen aikaan. Joku paremmin perehtynyt voi toki valistaa yksityiskohtaisemmin.

Sikäli kun yllä oleva kuvaus on oikeanlainen, tämä on minusta erinomaisen luonnollinen “peliliike”.

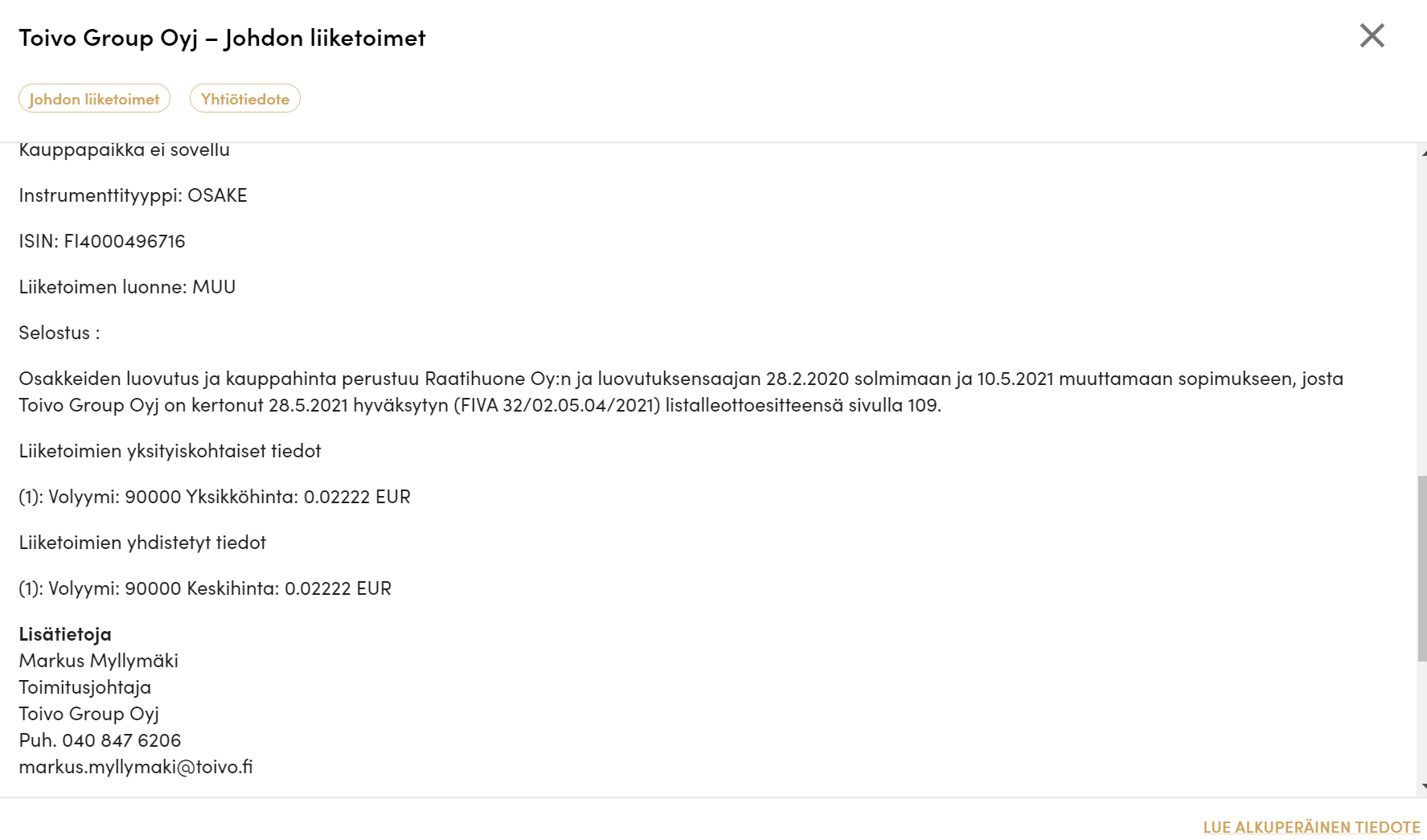

29.8 tiedottivat että Raatihuone saa 90 000 osaketta lähes ilmaiseksi. Tuli itselle heti tällainen mieleen, että onko ajatuksena jatkaa tällaista toimintaa vaikka isomminkin ja sitten tehdä aina välillä käänteinen splitti. Lopulta Raatihuone saisi lähemmäs 100% ja muut kasan turskaa.

Eikös tuossa kyseisessä tiedotteessa tiedotettu itseasiassa Raatihuoneen myyvän 90 000 osaketta. Tiedotteessa viitataan listalleottoesitteessä mainittuun sopimukseen, esitteessä lukee näin:

Ihan relevanttia sinänsä miettiä, että onhan Myllymäkien intressit yhtenevät muiden osakkeenomistajien kanssa. Jos yhtiö ajautuu isoihin ongelmiin niin sitten Myllymäkien pääintressinä olisi lienee pelastaa mittavat osakaslainansa “hinnalla millä hyvänsä”, mutta skenaariossa jossa yhtiö suorittaa edes ok-tasolla on minun hankala keksiä miten Myllymäkien ja muiden omistajien intressit eivät olisi yhtenevät.

Mun silmissä tässä tapauksessa on aika selvää mitä tapahtuu, eli sitoutetaan ydinhenkilöitä yhtiöön. Sitä miksi sitoutus on tehty juuri tällä tavalla en toki tiedä, proseduurihan on Myllymäkien/Raatihuoneen kannalta epäedullinen kun ovat sitoutuneet myymään osakkeitaan halvalla vaikka uusiakin osakkeita voisi painattaa tai ostaa sitouttamiseen vaaditut osakkeet markkinoilta yhtiön varoilla. Ja siis kääntäen proseduuri ei ole muiden omistajien kannalta millään tavalla dilutoiva, eli noilla lopuilla 180 000 osakkeellakaan ei ole mitään merkitystä muiden omistajien kannalta.

Hyvä myös muistaa, että nyt ollaan aika pitkällä pilkun toista puolta, eli siis tämä kyseinen järjestely on mittakaavaltaan häviävän pieni niin muiden omistajien kuin Raatihuoneenkin näkökulmasta katsottuna. Listalleottoesitteen mukaan mitään muita vastaavia järjestelyjä ei ole.

Nämä on fiksuja miehiä, mutta kuka hyötyy ja kuka ei.

Jaa noinko se menikin. Taisin lukea huolimattomasti kun jäi kuva että Toivolta meni osakkeita Raatihuoneelle.

Toissapäivänä tulikin tarkempaa infoa siitä, mitä Q3 julkkarin yhteydessä mainittiin reagointikeinoista toimintaympärisön muutoksiin. Jos omat laskut pitää paikkaansa niin projektinjohtopalveluiden myynnistä *katteet 10-20% väliltä.

Yhtiöltä hyvä osoitus siitä, miten tuota kevyttä organisaatiota pystytään nopeasti muovaamaan erilaisissa markkinaympäristöissä ja lisäksi, miksi perinteiset isot taseen päällä makaavat kiinteistösijoittajat ei lopulta kovin osuvia verrokkeja olekaan. p/nav ![]()

Riippuu, mitä tuo projektinjohtopalvelu tarkoittaa. Jos Toivo tekee nuo kohteet PJU-mallilla, niin tuo prosenttiluku kuulostaa kovalta. PJU-sopimuksen palkkio voi olla 10% luokkaa, mutta viivan alle ei varmaankaan jää niin paljoa. Ja lisäksi PJU-mallissa on vielä yleensä riski toteutuneista rakennuskustannuksista (jos on tavoite- ja kattohinta - mallilla).

Toisaalta jos projektinjohtopalvelu tarkoittaa esim. rakennuttajakonsultin palveluita, niin palkkio on huomattavasti pienempi.

Kuka tai ketkä ovat tilaajat. Sillä on merkitystä tilauksen uskottavuuden kannalta. Projektinjohtourakoinnilla ei tehdä tulosta kuin muutama prosentti yleiskustannusten jälkeen. Lisäksi Toivon seuraavassa tilinpäätöksessä pitäisi näkyä merkittävät arvonalennukset nykyisiin omistuksiin johtuen asuntohintojen laskusta. Aiemminhan tulosta on tehty lähinnä arvonkorotuksilla. Myös arvioitsijan nimi ja yritys olisi tärkeä tietää. Tiedätte kyllä miksi.

Osakkeen arvostuksen pitäisi myös mennä alle NAVin kuten pääosalla muillakin alan yrityksillä. Tuloksentekokyky on lähellä nollaa tässä markkinassa. Todennäköisesti tappiolla.