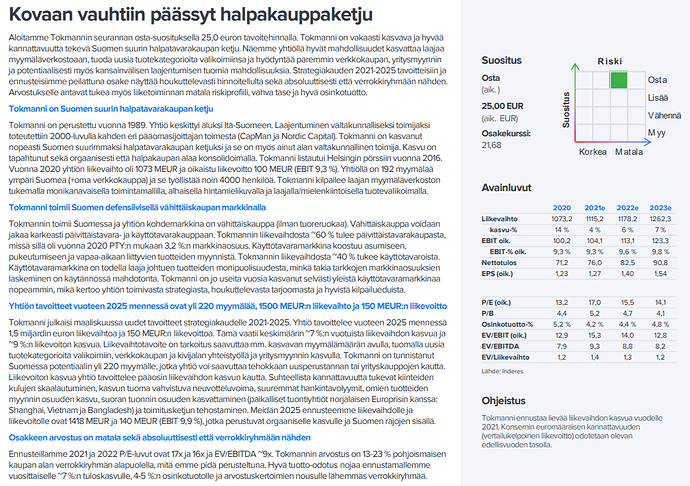

Pohjola taisi eilen olla suurin netto-ostaja. Tää ei perinteisesti ole ollut hirveen hyvä signaali alkaa itse ajoittamaan täydennyksiä Jos analyytikkorapsaa voi luonnehtia vähäenergiseksi, niin noi Nordean Tokmannirapsat kyllä kuuluu siihen kategoriaan.

Mietin, että onkohan tuo toteutumassa oleva Mätsälän laajennus osasyynä tän vuoden konservatiiviselle ohjeistukselle.

Mäntsälän logistiikkakeskuksen

laajentamismahdollisuuksien selvitystyö on

edelleen käynnissä

Kyllä ihan aiheellista on miettiä, että mikä se syy on. Pelko hirveän lumisesta toukokuusta ei voi olla se syy

Sen verran pitää vielä toimitusjohtajan ja talousjohtajan esiintymistä kommentoida, että ilmapiiri ja tunnelma oli hyvinkin vapautunut ja rento. Jopa sanoisin myhäilevä. Joka tapauksessa sijoittajan näkökulmasta hyvinkin mieltä rauhoittava, jos nyt varsinaisesti kukaan tässä mitään hermoillut onkaan…

Ja sen verran pitää vielä tätä asiaa pohtia, että Q2:seenhan on nyt ymmärtääkseni varauduttu poikkeuksellisella tavaroiden hamstrauksella, jotta tavara ei lopu tällä kertaa kesken. Samaan aikaan pohditaan muka ihmisten kulutuskäyttäytymistä ja toisaalta laivataan tavaraa ennätyskuormilla Shangaista varastoihin niin paljon että laajennussuunnitelmat on jo käynnissä

Jokohan Kajaani&Inderes ottaisi Tokmannin seurantaan? Ainakin olisi mielenkiintoista seurata jatkossa yhtiön etenemistä, jos samanlaista viihdettä on luvassa mitä Harvian ja Kamuxin videoissa.

Hyvä liike Tokmannilta ostaa seuranta Inderesiltä! Onneksi olkoon molemmille . Mitä monipuolisempi seuranta Tokmannilla, sen parempaa. Muutenkin firma mielenkiintoisessa vaiheessa uusien tavoitteidensa alussa.

Hei @Koti-isa . Ajoin tuossa juuri tänään etusivun arvostustaulukon päivitetyllä kurssidatalla Excelistä ulos ja siihen versioon minkä varmaankin juuri ensimmäisen minuutin aikana kerkesit palvelusta ladata oli tosiaan jäänyt nolo virhe. Tekstissä ja kaikkialla muualla raportissa oli suositus oikein eli “Osta”, mutta tuohon etusivun taulukon viereen oli jostain syystä jäänyt excelistä tulleesta pohjasta bugi “lisää”. Nyt on korjattu versio raportista pavelussa.

Hyviä lukuhetkiä kaikille. Hienoa saada Tokmanni seurantaan.

Hiljattain Nordnetin ohjelmassa (liekö ollut Titaanien taisto) Paasi mainitsi Tokmannin yhteydessä “ahtaat käytävät”. Tällainenkö mielikuva on isolla joukolla ihmisiä? Tässäkin mielessä on varaa mennä ylöspäin. Täällä maakunnissa Tokmannilla tilaa riittää. Tosin nyt oli eteisaula rahdattu täyteen paljuja…

Taas se Inden foorumi tietää kaiken etukäteen. Kohta voi analyytikot suoraan kattoa fooruilta mitä ne tekee seuraavana päivänä. Helpottaa kun ei tarvitse itse miettiä tai pitää muistiinpanoja

(Tai sitten siellä todellakin on joku pusikossa Ruoholahden suunnassa ja kiikarit on tunessa…)

Tätä kutsutaan neliöiden hyväksikäytön optimoinniksi!

Me emme ole lähteneet avaamaan luottamuksellisia sopimuksia meidän ja yhtiöiden välillä.

Sen verran voin todeta, että esim livet tai meidän analyytikon videokommentit eivät ole maksullisia palveluita, vaan niitä tehdään yhteisön ehdoilla. Ylipäänsä analyysisopimuksissa on aika vähän vaihtelua sisällön osalta, sillä haluamme varmistaa riippumattomuuden myös tältä osin (jos jokainen kommentti/lisäpalvelu olisi lisäpalvelu, niin väkisin riippumattomuus olisi enemmän koetuksella kun jatkuvasti saa olla ruinaamassa rahaa asiakkaalta).

Joku viisas voisi siirtää tämän sopivampaan ketjuun.

Kiitos vastauksesta @Sauli_Vilen , mutta jokseenkin yllätyin siitä tässä yhteydessä. Itselleni tuli heti mieleen esim tämä, jossa vastaavanlaiseen kysymykseen on vastattu Inderesin analyytikon toimesta avoimesti:

Enkä itse näe näitä minään luottamuksellisten sopimusten “vuotamisena”, vaan yleisluontoisina vastauksina, joihin vastataan Inderes playbookin mukaisesti avoimesti ja läpinäkyvästi… Vai miten on? Minun silmääni Saulin vastaus ja edellä näkyvät vastaukset ovat ristiriidassa keskenään.

Mainio juttu, kun saatiin tämäkin Inderes-seurantaan, useampikin lienee tätä itseni mukaan lukien Tokmannin IR:lle ehdotellut vuosien mittaan. Tokmannia vuoden 2017 lopulta lähtien omistaneena kiinnitän huomiota pariin seikkaan niille uusille Tokmanni-sijoittajille, jotka seurannan aloittamisen kunniaksi liittyvät ämpärinomistajien kunniakkaaseen sisar- ja veljeskuntaan heti maanantaina pörssin auettua

Tokmannin velkaantuneisuuteen moni uusi sijoittaja kiinnittää helposti huomiota, mutta kyseessä on puhtaasti kirjanpidollinen seikka, lainaus Inderesin raportista: “Tokmanni ei omista liiketilojaan, vaan se on niissä vuokralaisena. Tämän seurauksena korollisten velkojen määrä nousi yli 200 MEUR:lla vuodesta 2019 lähtien, kun IFRS 16 -standardin myötä vuokravastuut kirjattiin velkana taseeseen. Kyseinen muutos on puhtaasti kirjanpidollinen eikä sillä ole vaikutusta yritysten käypiin arvoihin, mutta se saa etenkin omavaraisuusasteen kaltaiset puhtaasti tasepohjaiset tunnusluvut näyttämään Tokmannin tapauksessa liioitellun heikoilta.”

Pääkaupunkiseudulla asuvien ei kannata vetää liian pitkälle meneviä johtopäätöksiä täällä sijaitsevien myymälöiden asiakasvirroista, viime vuoden kevät-kesällä, kun Helsingin keskusta kumisi vielä tyhjyyttään, alkoi maakunnista kantautua jo uutisia Tokmannin täysistä parkkipaikoista eli kotoilu-ja mökkeilybuumi otti siellä vauhtia. Itselleni on vieläkin mysteeri, miten kannattavia ovat Helsingin kantakaupungin myymälät, mutta eivätköhän ne paikkansa täytä, koska Tokmanni on tunnettu jatkuvasta myymäläkehityksestään, mitä tulee sijaintiin ja lisätilan tarpeeseen.

Tokmannin sijoituskeississä (käytän edelleen keissi-sanaa, koska mielestäni se on vakiinnuttanut paikkansa suomen kielessä) on aika ennen Rautiaista ja meneillään oleva Rautiaisen aika. Kuten Inderesin raportista käy ilmi, tunnusluvut ja kasvuprosentit ovat kehittyneet vahvasti vuodesta 2018 lähtien. Mika Rautiainenhan tuli Tokmannin toimitusjohtajaksi kesäkuussa 2018 Keskosta muistaakseni puolen vuoden karenssiajan jälkeen. Jälkikäteen ajatellen ei mikään ihme, että Kesko ei katsellut hyvällä Rautiaisen lähtöä kilpailijan leipiin ja olisi mahdollisesti halunnut vieläkin pidemmän karenssin. Myös Tokmannin hallituksessa löytyy vahvaa halpakauppaosaamista Seppo Saastamoisen johdolla.

Kun luen ketjusta vuosien mittaan kirjoittamiani viestejä, niin huomaan, että olen ollut aivan turhan pessimistinen Tokmannin kehityksen suhteen ja tuonut ennemminkin uhkakuvia esiin. Tokmanni on kuitenkin kvartaali kvartaalilta yllättänyt myönteisesti ja tänä vuonna päästiin kausiluonteisesti heikolla Q1-kvartaalilla ensimmäistä kertaa plusmerkkiseen tulokseen, joka tietää hyvää loppuvuotta ajatellen. En pitäisi positiivista tulosvaroitusta mahdottomana Q3:n aikana.

Huomasittehan muuten, että keskimääräisen ostoskorin hinta Tokmannilla on 21,67 e, joka heittää vain sentillä Inderesin seurannan aloitusajankohdan osakekurssista 21,68 e