Hyvä että laitoit!

Täällä on jo paljon keskusteltu Tokmannin markkina-asemasta, joten keskityn enemmän sen arvostukseen.

Täällä on jo paljon keskusteltu Tokmannin markkina-asemasta, joten keskityn enemmän sen arvostukseen.

Tokmanni on pörssihistoriansa aikana tuottanut sijoittajilleen sen verran hyvin, että ei tätä nähdäkseni tulekaan arvottaa ainakaan vähittäiskaupan mediaanin mukaan. Ja, Tokmannihan arvostetaan tällä hetkellä, sen hyvän tuloskunto huomioiden, alle verrokkien.

Olet minua etevämpi fundamenteissa, ja koska niin on Jarkko Ahokin, tyydyn referoimaan hänen ajatuksiaan Helsingin pörssin P/E:n laskemista ja arvostuksien vertailua sen historialliseen normaaliin Katsaus markkinatilanteeseen ja Helsingin pörssin kiinnostavimpiin osakkeisiin

Hän määritti kotipörssimme historiallisen normaali p/e:n 16,4 tasolle. Pidän tätä validina vielä nykyhetkenäkin, koska voimme näissä ajatuksissa palata aikaan ennen historiallista elvytystä ja assettien kuplautumista. Tokmannia saa kuluvan vuoden ennusteilla alle tämän normaali P/E:n. Olen samaa mieltä kanssasi Helsingin pörssin tämän hetkisestä kalliudesta ja etenkin jenkkipörssin arvostuksesta huomioiden Shillerin P/E:n

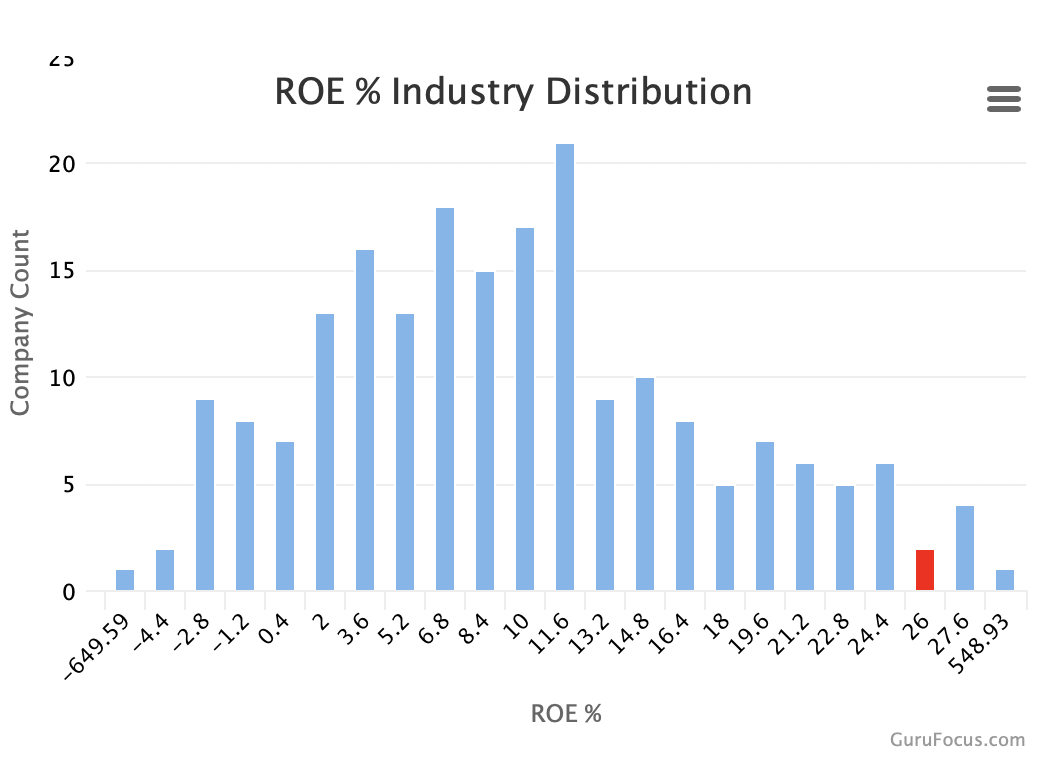

Mutta, palataan taas hetkeksi Tokmanniin. Katsotaan omanpääoman tuotto %. En tunne koko kaupanalaa niin hyvin, että alkaisin laskemaan yhtiöitä erikseen vaan päädyin tässäkin käyttämään gurufocuksen valmiita graafeja. Taulukkoa tulkitsemalla voinee todeta, että nuo kolminumeroiset ovat jotain häiriöitä datassa, mutta Tokmanni sijoittuu tuonne ylimpään desiiliin. Data ei tosin näytä olevan aivan tuoreinta.

Tokmannin ROE-% vuosittain

2018: 21,2 %

2019: 26,2 %

2020: 35,4% Poikkeusvuosi, kotoilu jne.

2021: 33,6% Ennuste.

Tokmanni tarjoaa nykyhinnalla 5% osinkotuottoa, takoo omalle pääomalle tuottoa Inderesin arvioiden mukaan kuluvalle ja seuraavalle vuodelle >30% ja se on 2021e ennusteilla arvostettu p/e ~14-15. Tiedän mitä ajattelet tulevaisuuden ennustamista, mutta jos kotoilutrendin vielä vallitessa sallinet tämän viimeisen kvartaalin ottaa 2021 osalta jo mukaan. Tokmanni on nimittäin tiedottanut, että kaikki joulutavarat ovat saapuneet hyvissä ajoin varastoon.

Tokmannin ja Europrisin yhteinen hankintaorganisaatio on varmasti myös osaltaan auttanut taklaamaan näitä haasteita toimitusketjuissa ja vaikka rahdit ovat korkeat, on Tokmanni edelleen erittäin kannattava.

Ja kuten @NukkeNukuttaja yllä kommentoi, niin Tokmanni on lähes velaton yhtiö (vuokravastuut).

Kun vertaat tätä kotipörssimme 2021e mediaaniarvostukseen ja tunnuslukuihin, niin mitä ajatuksia herää?