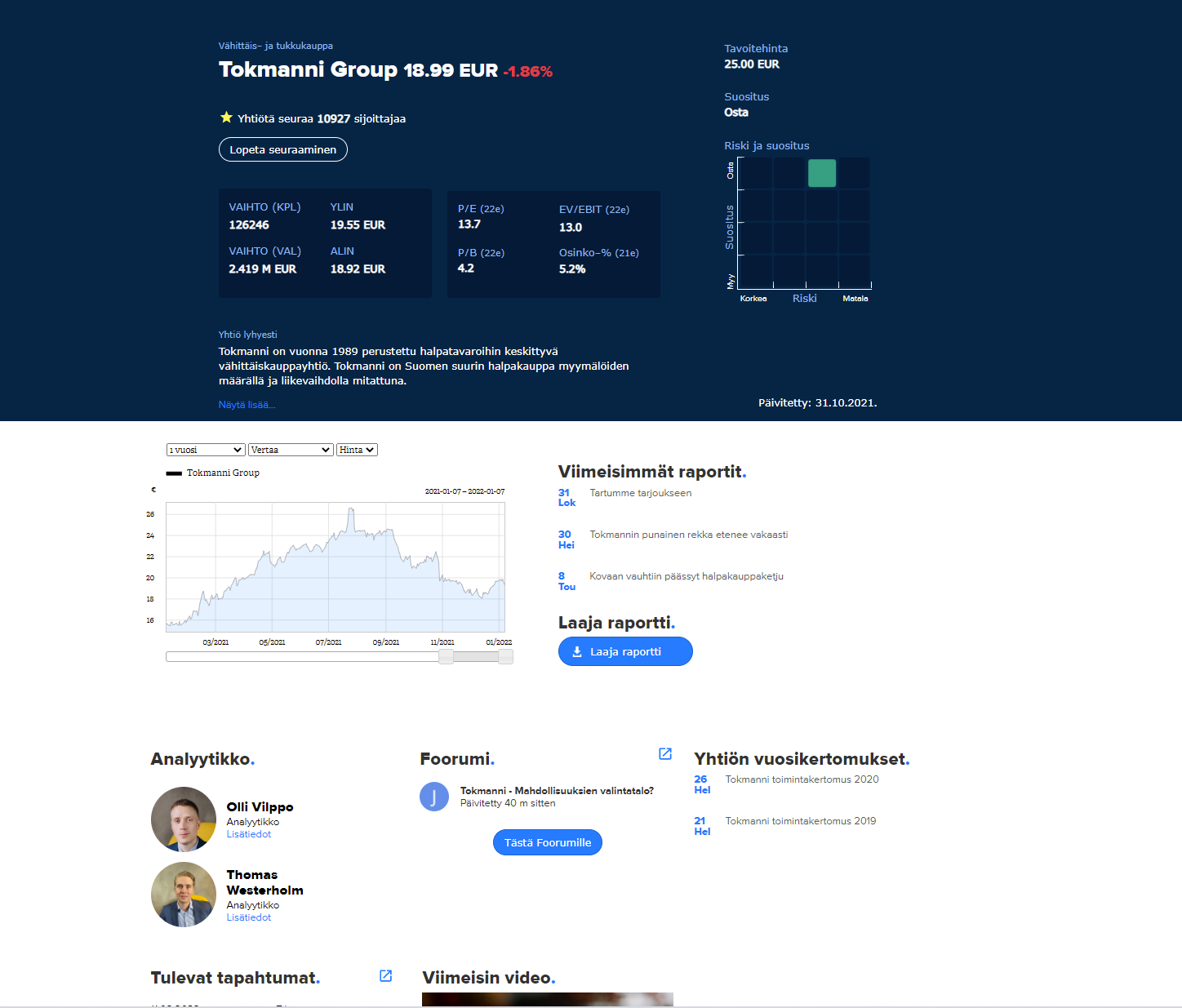

Poiminta OP:een tämän aamun (3.1) aamukatsauksesta:

Päivittäistavarakauppa ry:n (PTY) julkaisemien tilastojen mukaan sen tavaratalo- ja hypermarketketjujäsenten käyttötavaramyynnin liikevaihto kasvoi marraskuussa 5,9 % viime vuodesta. Lokakuussa vastaava luku oli 4,0 %. Osakomponenteista pukeutumisen liikevaihdon kasvu jatkui vahvana (+24,4 %), kun taas kodin ja vapaa-ajan tuoteryhmän kasvu jäi maltilliseksi (+0,8 %). PTY:n tilastoihin sisältyvät K-Citymarket, Prisma, Sokos, Tokmanni, Minimani ja Stockmann. Tilasto ei sisällä verkkokauppaa eikä se sisällä kaikkia käyttötavaroiden myyjiä Suomesta, mutta sitä voi kuitenkin pitää karkeana indikaationa käyttötavaratuoteryhmän kysynnästä, joka on relevanttia etenkin Tokmannille. Hyvänä jatkuneen kysyntätilanteen lisäksi nostamme tilastoista esiin korkeakatteisen pukeutumisen myynnin vahvana jatkuneen kasvun, mikä voi tukea yhtiön Q4-myyntimixiä katemielessä nykyisessä kustannusinflatorisessa toimintaympäristössä. Olemme Tokmannin Q4-ennusteissamme odottaneet vertailukelpoisen (LFL) liikevaihdon kasvun hidastuvan 1,5 %:iin, mikä alkaa loka-marraskuun tilastojen valossa näyttämään melko konservatiiviselta oletukselta.