“Toistamme Tokmannille OSTA-suosituksen, mutta tarkistamme tavoitehinnan 20,00 euroon (aik. 24,00). Olemme hieman laskeneet ennusteitamme, jonka lisäksi hyväksymme yhtiölle aiempaa alhaisemmat arvostuskertoimet verrokkien arvostustasojen laskettua. Näkemyksemme mukaan inflaation kiihtyminen on riskitekijä etenkin kannattavuudelle, mutta samalla uskomme halpakaupan olevan vahvoilla markkinaosuuspelissä. Arvostus on mielestämme houkutteleva.”

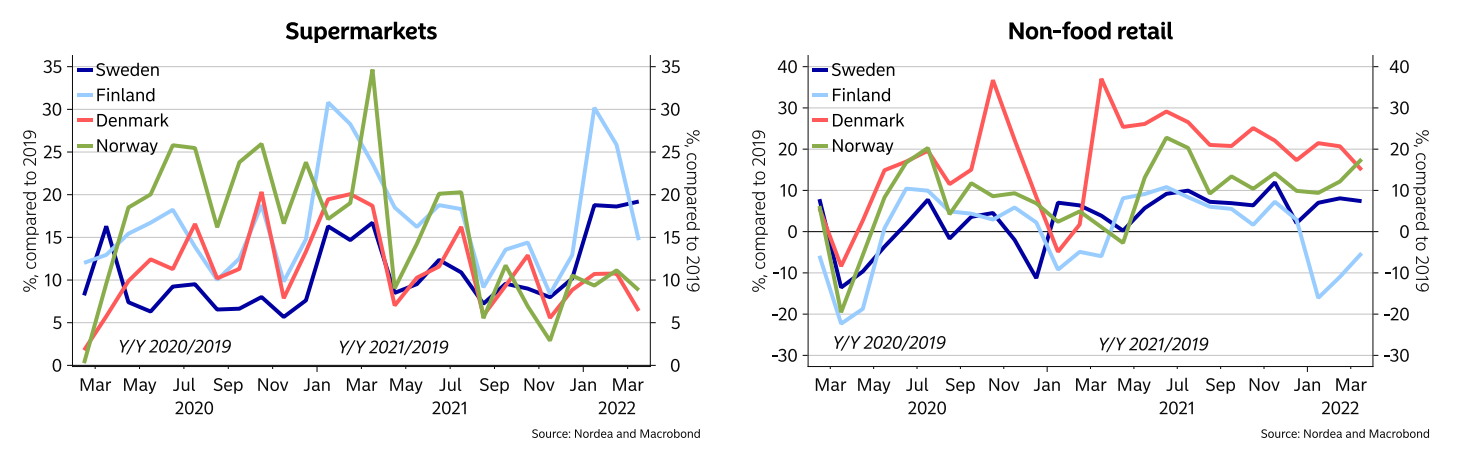

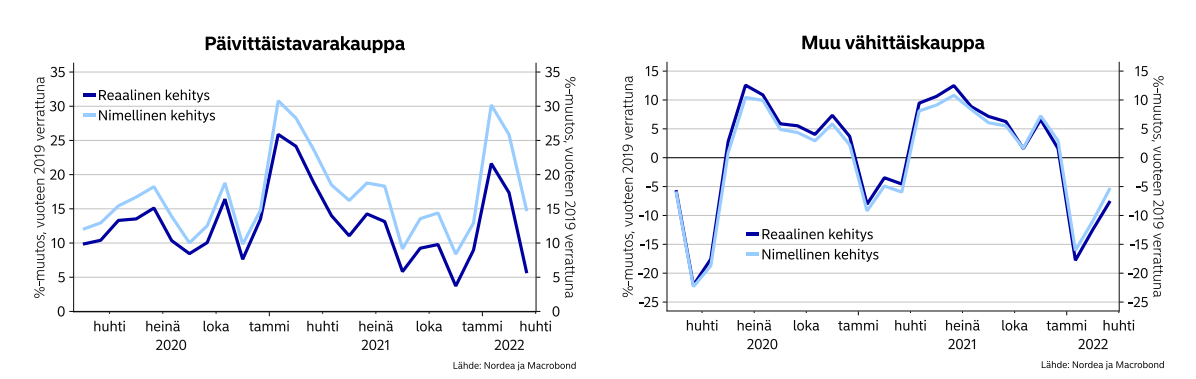

Vähän heikolta näyttää tuo muun vähittäiskaupan data Q1:n osalta, kun korttimaksut on selvästi 2019 markkinan alapuolella. Tämänkin alla toki isoja eroja miten eri kategoriat myyvät. Verkkishän antoi jo negarit ja kodintekniikka on ollut ainakin yksi selkeimmistä kärsijöistä. Puuilolla ei toistaiseksi vaikuttanut olevan heikkoutta (tammikuussa päättynyt tilikausi).

Pitää kuitenkin muistaa, että Q1 on myös Tokmannille kausiluontoisesti pienin ja se ei vielä pilaa koko vuotta.

Päivittäistava - Q1 Nimellisesti lähes 2021 tasolla, mutta reaalisesti reilusti alle.

Muu vähittäiskauppa. Q1 nimellisesti ja reaalisesti selkeästi alle 2019 & 2021 tasojen

“Tee se itse” kategoria ei liene hurjan iso osa Tokmannista, mutta varmasti jotain korrelaatiotakin:

Tästä näkee selvästi tuon Covid-boomin kevät 20 - kesä21 - sen jälkeen rauhallista.

Kuinka vahvalla pohjalla uskotte Tokmannin osingon olevan tämän vuoden osalta?

Viimevuoden nettotulos oli 78miljoonaa euroa ja siitä maksettiin 72.5% osinkoina.

Laajassa raportissa on mainittu seuraavat asiat:

-Tokmannin tase, liikevoittomarginaali, kassavirta ja pääoman tuotot ovat vahvoja, ja osingonmaksukyky on hyvä.

-Positiiviset tuloskasvunäkymät ja alhainen vuotuinen

investointitarve tukevat osingon pitkäaikaista kasvua

-Nykyinen nettovelan suhde käyttökatteeseen selvästi

tavoiterajan alapuolella, mikä tukee osingonmaksukykyä

Tänä vuonna taitaa liikevoittomarginaali olla hieman paineessa.

Okei yhden vuoden osingoista ei kannata älytöntä stressiä ottaa, mutta kyllä siitä hieman kökkö maku tulee suuhun, mikäli joudutaan osingon määrää laskemaan edellis vuodesta.

(Ps. Tosiaan eka kvartteri kohta vasta taputeltu, niin vielä ei mitään varmaa pysty tietenkään sanomaan suuntaan tai toiseen)

Ruotsalainen halpakauppaketju Jula avaa ensimmäisen myymälän Suomeen. Tulevina vuosina tavoitteena on avata 25 uutta myymälää. Varmasti tulee osittain sekä Tokmannin että Puuilon tontille etsimään potentiaalisia asiakkaita.

Ei ainakaan voi sanoa, etteikö olisi hinnoiteltu osakekurssiin . Harmillista, mutta ei ei ehkä niin yllätyksellistä, tosin riippuu kai missä tuoteryhmissä heikkous ollut. Jos tulos ja liikevaihto pysyy lähellä viime vuoden tasoa niin PE olisi kai n. 15, mikä sekään ei kai niin kallis, olettaen että tulos lähtee ensi vuonna takaisin nousuun. Tosin Tokmannnilla taitaa tällä hetkellä mennä huonoiten pörsissä olevista kauppayhtiöistä, ellei Puuilo myös annan negaria.

Edit. Katsoin PE luvun yhtiösivulta ja unohdin, ettei edelllisvuosien tunnusluvut muutu enää osakekurssin muuttuessa.

20 miljoonan haarukka tuossa liikevoittoennusteessa, hyvin taas markkinat kuitenkin aavistivat, saapa nähdä lyödäänkö osaketta huomenna lisää. Sinänsä hyvä, että @Olli_Vilppo ja @Thomas_Westerholm eivät ehtineet vielä julkistaa tulosennakkoaan perjantaille, niin saamme huomenna lukea tuoreeltaan ennusteet uusilla luvuilla, tosin taisi olla heidän ennakkonsa loppusilausta vaille, kun tiistai-iltaa jo eletään

Sinällään olen tyytyväinen, etten vielä ihan kaikkia panoksia ehtinyt laittaa pöydälle, niin voi huomenna lisätä ylipainoa entisestään

Ehdin just saada pre-kommentin valmiiksi, kun tuli negari. Pitää aamuksi yrittää vääntää päivitys!

Toisaalta hyvä, että saatiin eilen Keskolta ja tänään Tokmannilta vähän etukäteistietoa siitä, mitä perjantaina luvassa niin ehtii analyytikkokin viettää Vappua viikonloppuna.

Puuilo kertoi vuosikertomuksessaan muutama päivä sitten alkuvuoden menneen kaupallisesti odotusten mukaisesti. Ja vielä kun huomioidaan Keskon posari niin Tokmannin selitys ostovoiman heikkenemisen näkymisestä myynnissä tuntuu oudolta.

Ekat fiilikset uutisesta, ettei Tokmanni ole inflaation myötä laittanut kasvaneita kustannuksia hintoihin. Q1-tuloksen myötä varmasti tämän kanssa viisaampia ja varsinki johdon kommentit itsellä tarkkailussa.