Miny laajenee viiteen uuteen myymälään - myös tuohon Kivikukkaroon, jota havannoin.

Yllätyin, että negari tuli jo nyt.

Miny laajenee viiteen uuteen myymälään - myös tuohon Kivikukkaroon, jota havannoin.

Yllätyin, että negari tuli jo nyt.

Negarin kunniaksi piti käydä iltaostoksilla 70 ekellä vappujuomia. Huomenna jos lasketellaan, niin täytyy tankata vähän lisää, osakkeita meinaan. ![]()

Tässä pikapäivitystä. https://www.inderes.fi/fi/ohjeistus-laski-muttei-dramaattisesti

Kattellaan taas perjantaina, mitä tarkempaa johto kommentoi

Tokmanni yrittää olla vähän kaikkea, tätäköhän K2 tarkoitti kun taannoin harmitteli juurten unohtuneen. Nyt Kesko menee ohi vasemmalta ja Puuilo ja Biltemat, Rustat ja kaiken maailmaan KlingKlongit oikealta

Tokmanni on ainakin täällä itä-suomessa ollut suosittu venäläisten ostospaikkana, nyt niitä on ollut pari vuotta vähemmän liikkeellä. Lisäksi omat kokemukset on että paljon tuotteita ilman hintalappua hyllyssä tai sitten hinta ei täsmää kassalla, ei tule siten käytyä.

Tässä kaikille avointa aamaritekstiä. En nyt enää tehnyt erillistä pre-kommenttia ja siksi taulukko, mitä odotetaan Q1:ltä on päivityksessä mukana. Siinä ei ole konsensusta, koska se ehti vanhentua ohjeistuksen laskun myötä.

Muutamia pohdintoja negarista. Keskon posari ja Puuilon vahva alkuvuosi antoi pienen mahdollisuuden yllätykseen Tokmanniltakin. Toisaalta Keskolla rakentaminen ja talotekniikka isoimpana veturina posarille ja tämän segmentin kysyntä on osaltaan voinut hyödyttää myös Puuiloa, mutta ei niinkään Tokmannia.

Q1 ollut perinteisesti huonoin kvartaali muutenkin ja tähän päälle sota ja inflaatio, niin ei tämä yllätyksenä oikein päässyt tulemaan. Hinnankorotuksia olisi toki voinut ajaa hieman aggressiivisemminkin. Toisaalta jos tällä hetkellä rakennetaan ja rempataan koteja, niin kuin Keskon meno antaa ymmärtää, niin kesäkaupassa luulisi olevan potentiaalia. Itsellänikin on vielä grillit ja kesäkalusteet hankkimatta, vaikka muutto oli jo viime vuoden heinäkuussa.

En nyt tarkalleen muista mitä K2 sanoi, mutta olisko valittanut nimenomaa tuota elintarvikevalikoiman kasvua. Minyn tieltä elintarvikkeita vähennettiin ainakin Kivikukkarossa. Minusta Miny-osastot sopii hyvin halpakauppaan ja uskon että niitä tulee suurimpiin kaupunkeihin ainakin.

Luulen että vaatteet on tuoteryhmä, jossa vuoden alku on ollut kehno. Tokmannilla on isosti vaatteita myymälöissä toisin kuin K-raudoissa ja Puuiloissa.

K2 valitteli juuri tuosta elintarvikkeiden myynnin kasvua. Olen itsekin sitä mieltä, että tuota osastoa kannattaisi kehittää ainakin johonkin suuntaan nykyisestä, eli parantaa tai pienentää reippaasti, koska harvemmassa Tokmannin liikkeessä siellä ihmisiä kovin paljon pyörii, eli nykyisellä ei tunnu kovin toimivalta.

Suurimmat tappiot alkuvuodesta ovat varmaankin tulleet vaatteiden puolelta, koska ainakin Kesko ja S-ryhmä tästä samasta asiasta ovat ilmoitelleet.

2017 vuodelta, vaikka vuosia on mennyt niin onhan tuossa edelleen sama pohja

”Halpakaupalle on tunnusomaista, että on mielenkiintoisia, jänniä ja vaihtuvia tuotteita. Nyt, kun yhtiö matkii K- tai S-kauppojen konseptia, se ei tuo kuluttajalle sellaista lisäarvoa kuin pitäisi”, Kakkonen sanoo.

Kakkosen arvostelun mukaan Tokmannin nykyinen tuotevalikoima ei asiakkaita innosta, päinvastoin. Kauppaketju menettää asiakkaita kilpailijoilleen.

”Kilpailua tulee koko ajan. Jollei pysty vastaamaan kilpailuun ja uudistumaan, annetaan pelitilaa Motonetille ja muille kilpailijoille”, Kakkonen sanoo.

Huomenna ollaan paljonkin viisaampia Tokmannin suhteen, mutta ei tämä nyt jokseenkaan omasta mielestäni kauhean pahalta näytä.

2021 oli Tokmannille hyvä vuosi. Ennustettiin kasvua tällekkin vuodelle, mutta sota on sotaa ja vähissä on ne toimialat joille kaikki tämä pakote-painajainen ei mitään murheita aiheuttaisi. Nyt annettu uusi ohjeistus toteaa että kasvu jää näkemättä, mutta viime vuoden hyvä tulos uusittaisiin. Jos näin, niin mielestäni todella hyvä torjuntavoitto tässä maailmantilanteessa.

En lähtisi penkomaan syitä nyt mistään hyllyjen asetteluista taikka tuotevalikoimien mielekkyyksistä. Sama konsepti oli rautaa vielä 6kk sitten.

Sota kun loppuu taikka rauhoittuu ja saadaan Suomineito natoon niin eiköhän taas tokmanniakin joku ulkomaalainenkin uskalla omistaa.

Menneisyyteen tarttuminen voi olla vaarallista. Ajatusleikkinä, ajoiko Tokmannin tuloksen (ja kurssin) kehitystä 6kk sitten nimenomaan Tokmannin oma hyvä toiminta, vai sattuiko se vain hyötymään sopivista markkinasuhdanteista? Mikäli positiviinen vaikutus tapahtui ennemmin Tokmanni teoista huolimatta kuin niiden ansiosta, ei tuolla menestysjaksolla ole painoarvoa yhtuön tulevaisuuden arvottamisessa.

Mutta siitä pisteet Tokmannille, että muuttavat koko vuoden ohjeistusta rohkeasti jo nyt ja antavat myös numeraalisia arvoja liikevoitolle. Edelleenkin moni kotipörssin yhtiö ei kykene kuin sanallisiin ympäripyöreyksiin.

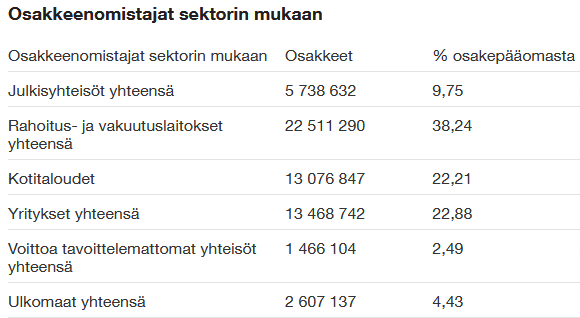

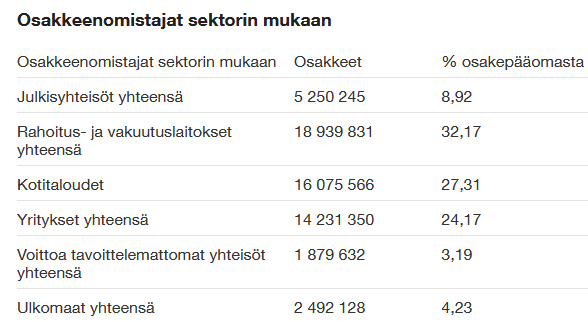

Ulkomaalaisia jostain syystä aina syytetään kurssilaskusta, mutta jos katsotaan omistusjakaumaa 31.12.2021 vs 31.3.2022 ei tälle väitteelle löydy ainakaan sieltä vielä kummoistakaan tukea - muutos on erittäin pieni.

31.12.2021

31.3.2022

Edit: Korjattu oikea kuvakaappaus 31.3.2022 kohtaan.

Edit2: @NukkeNukuttaja viesti alempana hallintarekisteröidyistä on myös relevantti. Tosin ne näyttivät olleen laskusuunnassa jo ennen Ukrainan kriisiä, joten ihan pelkästään siitä ei ole kyse (10/2021 → 3/2022: 35,66% ->33,91% → 32,33% → 30,03% → 28,69 → 25,94%)

Varmaan molemmat, tai mistäs sitä tietää. Jos näitä Tokmannin valtteja ja avaimia kasvuun oli vielä 6kk sitten ainakin:

Näistä yllämainituista mielestäni jokainen on edelleen voimassa, sodasta ja inflaatiosta huolimatta. Kuitenkin syytä huomata, että olen usein todella pahasti väärässä ![]()

Tämä on näitä vaarallisia hetkiä kun on varmaan SaastoPossun kanssa samoista syistä ajautumassa vääriin johtopäätöksiin.

Itse kuulun palkan puolesta helposti ylimpään desiiliin, mutta silti hintakehitykset hirvittävät niin että en ehkä jatkossa karauta urheiluautolla Keskon parkkiin, vaan kävelen kiltisti Tokmanniin ostamaan niitä siivoustarvikkeita ja vessapapereita. Säästetty euro on kaksi tienattua euroa.

Se on sitten täysin eri asia että onko minun kodinhoitotarvikkeisiin liittyvä ostokäyttäytyminen juuri se millä Tokmanni tekee tilinsä vai ei… Varmaan se K2:n visioima kiva ja yllättävä kampanjaluonteinen myynti ei ehkä vedä ihan samalla tavalla silloin kun asiakkaat kyttäävät pennosiaan entistä tarkemmin.

Mietin tätä Puuilon näkökulmasta. Itse olen yhä enemmän siirtynyt Puuiloon niissä tuotteissa, joita aiemmin Tokmannilta tuli ostettua. Olen havainnut vastaavaa muutosta tutuissa. Tämän takia oma omistus Puuilon puolella, vaikka Tokmannin alentunut kurssi alkoikin kiinnostaa. Voi olla, että Puuilo kokee saman pettymyksen kuluttujakysynnässä tai sitten Tokmannin todellinen syy onkin kilpailijat.

Puuilosta tulee usein ostettua kertakäyttöastioita (saa myös Take away kansia), ruuveja, pultteja, työkaluja, sähkötarvikkeita. Usein tulee mentyä satunnaisen sesonkituotteen perässä, mutta mukaan tulee paljon muuta.

Et ole tainnut ottaa hallintarekisteröityjä mukaan tuohon kuvakaappaukseesi, nehän varsinaisesti ovat ulkolaisten instikoiden sijoituksia, en tarkkaan tiedä , mitä nuo ulkomaat-rivin alla erikseen mainitut osakkeet ovat, mutta hallintarekisteröityjen määrähän on aika radikaalisti vähentynyt viimeisen kolmen kuukauden aikana(31.12.21 osuus oli 32,33% ja 31.3.22 enää 25,94%). Suurimmat osakkeenomistajat – Tokmanni

Lisäys: Aihetta on käsitelty ketjussa aiemmin, viimeksi huhtikuun alussa.

Perjantain raporttia odotellessa. Johdolta olisi tärkeää saada tietoa, miten esim. Kiinan koronasulut vaikuttavat tuotteiden saatavuuteen. Kauppalehden tammikuun uutisen mukaan Kiinan Shangai-yhtiön kautta tuotteista tuli 16 %. Kiinaa uhkaa laaja sulku, toimitusongelmat kasvavat – Tokmanni on täyttänyt varastojaan | Kauppalehti

Voisi kuvitella, että kesän myyntitarjoama jo valmiiksi varastossa, mutta viivästymisiltä ja kohonneilta kustannuksilta tuskin on vältetty.

Nyt negarin jälkeen onkin kutkuttava raportti edessä. Olisi pitänyt ymmärtää pyytää Tokmanni-liveä saman tien, nyt ollaan sitten oman kisastudion varassa. ![]()

Edit: Tänäänhän onkin oikein vähittäiskaupan tulosjuhlapäivä. Kesko ja Stockmann julkaisevat tänään myös.

Ostovoiman heikkeneminen hidasti myynnin kasvua, halpa hintataso tulee korostumaan jatkossa

“Tavoitteenamme oli kasvattaa Tokmannin myyntiä ja markkinaosuutta ensimmäisellä neljänneksellä tarjoamalla asiakkaille markkinoiden halvin hintataso. Hyvästä yrityksestä huolimatta emme onnistuneet myynnin kasvattamisessa. Liikevaihto kasvoi kokonaisuudessaan vain 0,6 % (13,6 %) ja vertailukelpoinen liikevaihto laski 2,7 % (+12,7 %). Ostovoiman heikentyminen ja kuluttajaluottamuksen lasku vaikuttivat asiakaskäynteihin ennakoimaamme enemmän.”

“Tuotteiden hankintahinnat ja kotimaan kuljetuskustannukset ovat nousseet merkittävästi. Tokmannin halpakauppamainen toiminta matalimman hintatason varmistamiseksi vaikutti siihen, että vertailukelpoinen myyntikatemarginaalimme oli edellisvuotta alhaisempi, eli 32,4 % (33,1 %). Matalampaan myyntikatemarginaaliin vaikutti myös myynnin jakauma, joka painottui selvästi enemmän päivittäistavaraan.”

“Vuoden ensimmäisellä neljänneksellä liiketoimintaan liittyvät kustannukset jatkoivat nousuaan, joka heikensi Tokmannin tulosta. Henkilöstökuluja kasvatti alkuvuonna pandemian aiheuttamat sairauspoissaolot, ja kiinteistökustannusten nousuun vaikutti erityisesti energian korkea hinta sekä yleinen kustannusinflaatio. Ensimmäisen neljänneksen vertailukelpoinen liiketulos laski, ja oli -0,5 (+6,8) miljoonaa euroa.”

“Poikkeuksellisesta markkinatilanteesta huolimatta uskon, että halpakaupan rooli ja tehtävä korostuvat halpojen hintojen merkityksen kasvaessa asiakkaille. Tokmannin toiseksi tärkein myyntijakso, kevätsesonki, on käynnistymässä. Uusi ja laaja kevätvalikoimamme on jo kokonaisuudessaan saatavilla myymälöissämme. Edelliseen vuoteen verrattuna olemme erittäin hyvässä tilanteessa tuotteiden riittävyyden osalta. Tokmannin henkilökunta ja myymälät ovat valmiina palvelemaan asiakkaitamme ja tarjoamaan heille monipuolisen tuotevalikoiman ja halvat hinnat.”