Kiitos kommenteistasi @Olli_Vilppo , selvensi ainakin minulle asiaa🙂Viimeisimpään tavoitehinta- ja suositusasetantaan asti olen ollut hyvin pitkälti samoilla linjoilla Inderesin kanssa, kun tavoitehintaa ja lopulta myös suositusta on hilattu hyvinkin nopeaan tahtiin 20 eurosta alemmas ja lisää-suositukseen. Mitä vähemmän osakkeeseen on ladattu odotuksia, sitä pienempi on mahdollinen pettymys ja muutenkin ostokelit säilyvät hyvinä, jota vastaan kenelläkään ei kai ole mitään🙂 Itse joka tapauksessa ostan vähän joka tasolta, niin ei lukkiudu liikaa mihinkään kurssiin.Toki myönteinen tulosyllätys ja kurssinousu voisi myös tuntua ihan kivalta nykyisessä markkinaympäristössä, kun miinusmerkkisten rivien määrä senkun kasvaa salkussa🙂

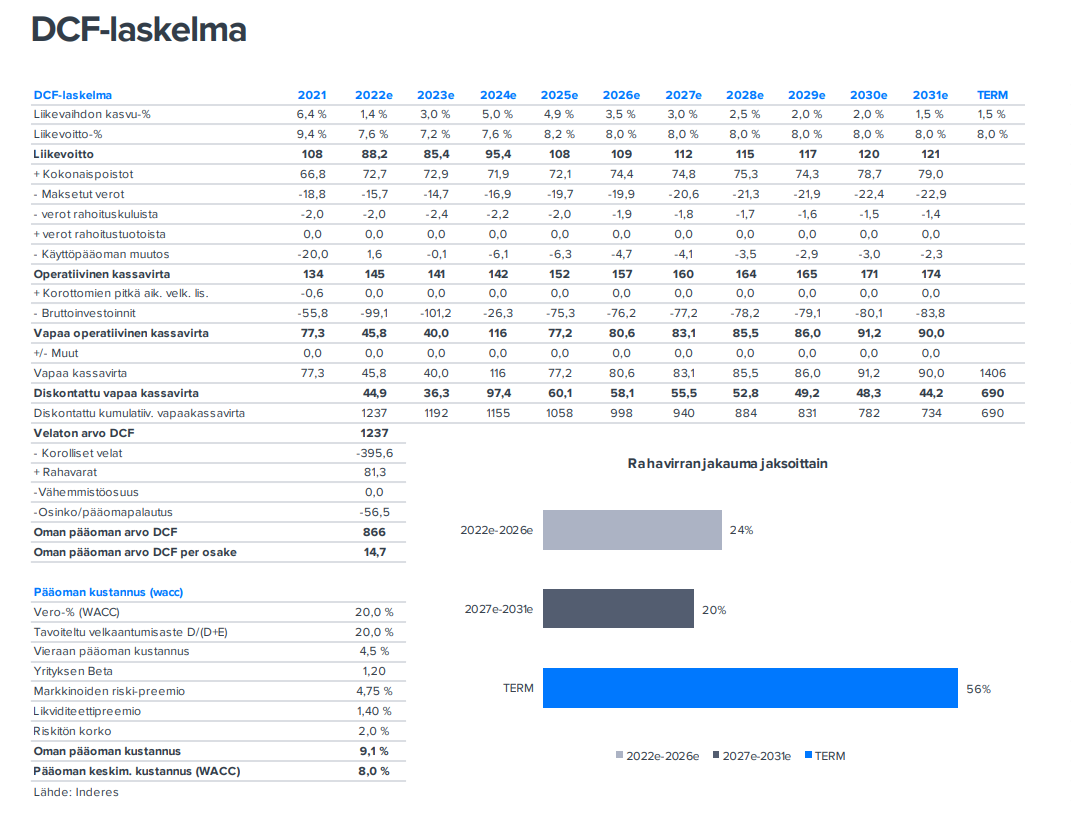

Näkemysero on varmaankin siinä, että koen nykyisen hinnan jo erinomaiseksi ostopaikaksi ja tosiaan myös tuo DCF-lukema 14,7 e indikoisi sitä, kuten mainitsitkin. Ymmärrän hyvin, että skeptisyys markkinaympäristön suhteen puoltaa astetta varovaisempaa näkemystä Inderesin analyysissa. Inflaatio voi hyvinkin osoittautua varsin sitkeäksi pirulaiseksi ja seuraavat vuodet Tokmannin kaltaiset kulutussektorin hitaat kasvajat hinnoiteltaisiin p/e 10. Jossakin määrin toki olen pettynyt, jos EPS jää useiden vuosien ajaksi tuolle n.yhden euron tasolle. Tässä tapauksessa ei tosiaankaan olisi mikään kiire ostoksille vaan todennäköisesti parempaa tuotto-odotusta löytyy muilta sektoreilta.

Tosiaan, en ottanut huomioon tuossa vertailussani verrokkiryhmän tuotto-odotuksiin sitä, että tavoitehinnat siellä ovat jo useissa tapauksissa pari kuukautta vanhoja, tuo tuottopotentiaali on vaan niin hauska tuolta Inderesin osakevertailusta napata, vaikka se ei juuri viisaammaksi tee🙂 Tuohon peruskalliohintaan jossakin määrin luotan, ymmärtääkseni kuitenkaan Tokmannin tase ei ole ainakaan heikentymään päin, mutta todennäköisesti oma kapasiteettini ei riitä ymmärtämään tuon oman pääomantuoton vaihteluväliä eri skenaariossa eli se luo merkittävää epävarmuutta tämän arvonmääritystavan käytölle, mutta mainittakoon täsmennyksenä, että Inderesin ROE-ennusteella 25% tälle vuodelle, peruskalliohinta olisi 10,75 e(itse asiassa kurssi on toistaiseksi pitänyt hyvin tämän tason, jonkinlaista teknistä tukitasoa kai sieltä myös löytyy), kuten mainitsin, olin tuota ROE:a omassa laskelmassani pudottanut, ihan summamutikassa siis, liiallista optimismia karsiakseni.

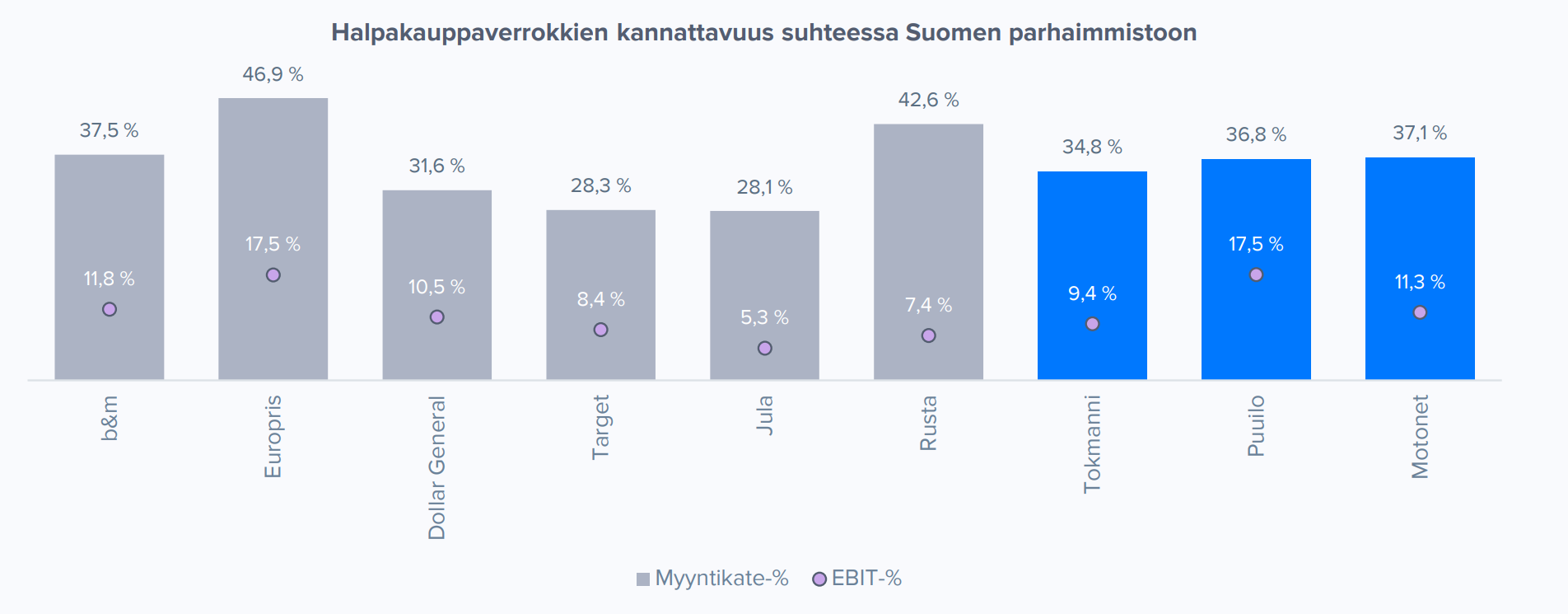

Oletko muuten sinä @Olli_Vilppo löytänyt jonkin syyn tuohon Europrisin kovaan kannattavuuteen? Itsehän tuossa aiemmin esitin, että ehkä Norjassa voi vaan myydä kalliimmalla tavaraa jopa halpakauppaimagolla, hankintahinnathan ainakin Aasian tuonnissa lienevät kuitenkin samat kuin Tokmannilla, koska yhteinen projekti. Toisaalta taas esimerkiksi palkkakulutkin korkeammat Norjassa, eroavaisuuksiin eri verolajeissa en ole perehtynyt.

Jotta sepustukseen tulisi höpinöitteni lisäksi jotakin asiaakin, niin tässä pari hajahuomiota talouslehdistöstä

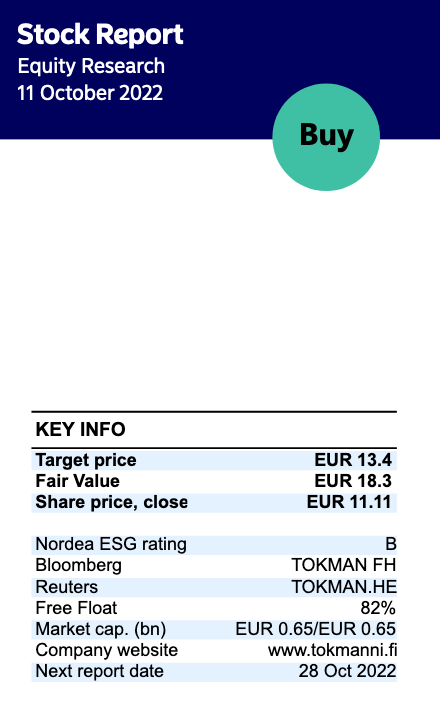

Osuuspankki oli eilen päivittänyt kuluttajasektorin suosituksiaan, joukossa Tokmanni, uusi suositus osta, 14,50 e(oli lisää, 15 e).

Uusimmassa Talouselämä-lehdessä oli artikkeli “Hyvästi Halpa elämä”, siitä löytyi myös Tokmannin tj. Rautiaisen lyhyet kommentit: “Isojen hankintojen harkinta kestää nyt pidempään, ja elämän luksusjuttuja jätetään vähemmälle” ja “Retkeilyn ja vaeltamisen suosio ei ole laantunut, ei myöskään kotoilun. Osa tästä on ihan tervettä kehitystä, viisaampaa kulutusta”. Tokmannilla korona-ajan hittituotteiden kuten paljujen menekki on viilentynyt, kun taas aggregaattien ja puuklapien kysyntä käy kuumana. Rautiaisen mukaan omavaraisuustrendi pitää yhä pintansa.

.

.