En ehtinyt suorana webcastia katsoa. Tässä nyt kuitenkin Tokmannin webcastin talleenteelta muutamia poimintoja ketjuun, jos joku toinenkin kiinnostunut ei ole ehtinyt katsoa vielä.

Nyt webcastin veti yksin toimitusjohtaja Rautiainen. Seuraavassa tulosjulkistuksessa (Q4) on mukana myös Tokmannin uusi talousjohtaja Tapio Arimo. Hän aloittaa virallisesti talousjohtajana marraskuun loppupuolella.

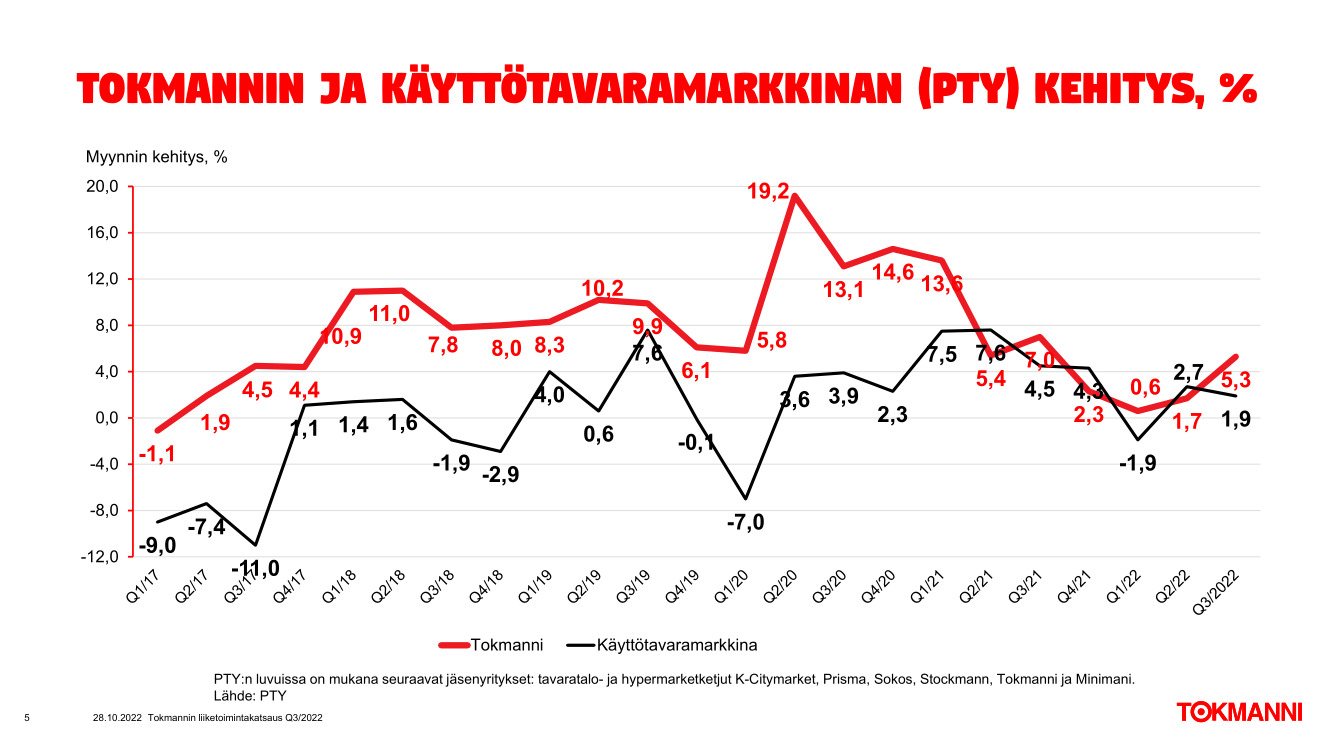

Q3:lla kustannusten nousu painoi Tokmannin tulosta. Liikevaihto kasvoi 5,3% ja vertailukelpoinen liikevaihto kasvoi 2,1 %. Rautiainen totesi webcastin alussa olevansa kohtuullisen tyytyväinen tähän tilanteeseen, koska ostovoima ja kuluttajaluottamus on heikentynyt.

Myyntikatemarginaali oli selvästi matalampi 33,2 %, edellisvuonna se oli 34,0 %. Liikevoitto oli Rautiaisen mukaan kohtuullisella tasolla ollen 8 prosenttia liikevaihdosta.

Tokmannin asiakaskäynnit kasvoivat 3 % edellisvuoteen verrattuna. Rautiaisen mukaan (3 min.) myös vertailukelpoiset käynnit olivat positiivisen puolella. Se kertoo, että asiakkailla on luottamusta Tokmannin halpaan hintatasoon. Asiakkaiden kulutus kohdistui päivittäistavarapuolelle ja välttämättömyyshyödykkeisiin. Lähestulkoon kaikki kustannuserät kasvoivat.

Rautiaisen nosti positiivisena asiana Tokmannin uusien omien merkkien hienon onnistumisen . Puutarhakalusteiden Parco, trendituotteiden Miny, terveystuotteiden Arki360 ovat hänen mukaansa onnistuneet erittäin hyvin. Tästä Tokmannilla ollaan varsin tyytyväisiä.

Rautiainen totesi markkinaosuuksista, että edelliset kvartaalit ovat olleet markkinaosuustaistelua. Rautiaisen mukaan ovat tällä hetkellä kohtuullisen tyytyväisiä siihen, että ero on nyt selkeämpi. Näistä luvuista puuttuvat verkkokaupan luvut.

Tokmannin omat merkistä todettiin (12 min.) osuuden pienentyneen. Uudet lanseeraukset ovat pärjänneet erittäin hyvin. Merkittävin peruste osuuden laskuun se, että vuosi sitten Q3’21:lla kasvomaskien, koronatestien myynti oli todella merkittävää ja ne ovat olleet Tokmannin hallinnoimia omia tuotemerkkejä. Nyt niiden myynti on vähäistä ja niiden myynti puuttuu Q3:lta. Se on laskenut omien tuotemerkkien osuutta.

Liiketoiminnan kuluista todettiin (15 min.) kaikkien kustannusten nousseen. Vertailukelpoiset liiketoiminnan kulut pystyttiin pitämään kohtuullisella tasolla (19,2 % liikevaihdosta). Henkilöstökulut olivat edellisvuotta pienemmät 10,7 % liikevaihdosta (11,0 %). Eniten noussut kuluryhmä olivat vuokrat, sillä vuokrasopimukset on sidottu elinkustannusindeksiin. Rautiaisen mukaan vuokrien nousua mahdoton rajoittaa nopealla rytmillä.

Kaikki joulusesongin tuotteet kutsuttiin varastoihin ennen syyskuun loppua. Tämä johti vaihto-omaisuuden korkeaan tasoon. Rautiaisen mukaan (21 min) puskurivarastojen purkaminen käynnissä ja vuoden loppuun mennessä ollaan normaalilla tasolla. Se edellyttää onnistunutta joulusesonkia, johon Rautiainen sanoi luottavansa vahvasti.

Uusi Logistiikkakeskus

Rautiainen kertoi (23 min.) uuden logistiikkakeskuksen osalta, että rakennustyöt ovat edistyneet hyvin. Näyttää siltä, että ensimmäinen osa saadaan käyttöön keväällä 2023. Tarkoittaa sitä, että näin Tokmanni pääsee luopumaan ulkoisista varastoista. Ehkä 2023 ja 2024 vuosien vaihteessa Logistiikkakeskus myydään ja siirrytään vuokraamaan sitä pitkäaikaisemmalla vuokrasopimuksella.

Q&A

Q&A-osiossa mukavasti kysymyksiä. Tässä lyhyesti sisältöä 20 minuuttia kestäneestä osiosta. Varastot, kustannukset ja joulusesonki olivat pääaiheina.

Rautiaisen Q&A-vastausten perusteella Tokmannin johdon luottamus joulusesongin onnistumiseen tuntuu olevan korkealla tasolla. Etenkin huomioiden se, että Rautiaisen mielestä viime vuonna neljäs kvartaali ja joulusesonki oli heikompi.

[27 min]

Nordea: Ohjeistus pysyi muuttumattomana. Ohjeistuksen ylälaitaa ei otettu alaspäin?

Neljäs kvartaali oli viime vuonna heikompi. Tulosheikennys alkoi vuosi sitten neloskvartaalilla. Suurin tulosheikennys Q1:sella ja Q2:lla ja Q3:lla päästiin melko lähelle edellisvuotta. Vahva luottamus, että päästään Q4:lla samaan tulokseen kuin viime vuonna. Ollaan analysoitu pandemia-aikaa ja sen vaikutuksia Tokmanniin. Arvioidaan, että pysytään ennustehaarukassa eikä lähdetty muuttamaan haarukkaa. “Olemme luottavaisin mielin.”

[29 min]

Nordea: Varastot? Mennäänkö korkeammalla varastolla?

Puskurivarastojen purkamista on tehty Q3:sen ja Q4:sen aikana. Ollaan päästy paremmin vaihto-omaisuuden ohjaukseen. Uskotaan, että päästään normaalille tasolle. Se edellyttää tietysti sitä, että joulusesonki onnistuu. Olen luottavaisin mielin sen osalta.

[31 min.]

Nordea: Uusi varasto käyttöön vähän aikaisemmin. Miten paljon lisäkulua kohonneet varastotasot on tuoneet viimeisten kvarterien aikana?

Enemmän suunnittelupuolella. Painottuu nimenomaan lähes täysin investointeihin. Ei ole ollut varsinaisia erityiskustannuksia, jolloin lasketa rahoitukseen liittyviä korkokuluja. Arvioidaan, että uusi logistiikkakeskus on edullisempi. Käyttöönottovaiheessa ennustan tulevan lisäkustannuksia, mutta säästöjä myös edullisemmista vuokrakustannuksista.

[33 min]

Nordea: Hinnankorotukset?

Seurataan tarkkaan hintatasoa. Markkinoilla hintataso on noussut, jossain tuoteryhmissä hyvin paljon. Käyttötavaroissa nähdään, että globaali kysyntä ja korkea tuotantokapasiteetti vaikuttaa siihen, että raaka-aineiden hinnoissa selkeää laskua. Tullaan pääsemään ensi vuoden alussa käyttötavaroissa laskemaan hintoja. Tavoitteena korkeampi myytikate tulevaisuutta ajatellen.

[36 min]

SEB: Hyvä kasvu Q3:lla euroissa. Onko kasvu hintavetoista vai oliko volyymikehitystä?

Volyymin kasvu on tosi tiukassa. Joutuu ehkä siitä, että yksikköhinnaltaan hyvin arvokkaiden tuotteiden (mm. ulkoporealtaat, uima-altaat, paljut) myynti on lähes seisahtunut. Asiakkaat miettii aika tarkkaan ostoksiaan. Veikkaisin, että volyymit ovat kauttaaltaan pienemmät Suomessa tällä hetkellä. Vastaavasti inflaatio tukee myynnin kehitystä. Kun ollaan analysoitu varsin tarkkaan sitä asiakaskäyttäytymistä. Asiakkaiden kulutus kohdistuu edullisempiin tuotteisiin. Nähdään, että Private label tuotteiden kysyntä kasvaa. Volyymin muutos ollut kohtuu pientä. Kokonaismarkkina on selkeätä, että asiakkaiden ostovolyymit ovat pienemmällä tasolla. Tekee kokonaisuudesta mielenkiintoisen. Veikkaan, että volyymit ovat ehkä miinuskehityksellä, kunnes päästään tarjoilemaan hinnanalennuksia. Todennäköisesti ne tulee vastaan ensimmäisenä käyttötavarapuolella.

[39 min]

SEB: Joulumyynti ja myyntimixi?

Jos vertaillaan kahta merkittävintä sesonkia, joulusesonkia ja kevätsesonki. Joulussa korostuu yksikköhinnaltaan matalammat hinnat. Kevätsesongilla arvokkaampia tuotteita myydään riippuen säästä (puutarhakalusteet, grillit, polkupyörät). Joulu on tietyllä tavalla varmempi sesonki. Joulusuklaat, kynttilät, joulukoristeet, kausivalot. “Jouluisin Tokmannin lelumyynti on todella merkittävää”. Joulu toteutuu, siihen ei sää niin paljon vaikuta. Joulu mahdollista tehdä edullisesti ja siihen tietysti Tokmanni tarjoaa mielestämme kohtuullisen hyvän tarjonnan. Sen osalta luottavaisemmalla mielellä kuin mitä ollaan nyt nähty edellisillä kvartaaleilla.

[41 min.]

SEB: Hankintaympäristö? Onko hinnat laskussa?

Suomen ulkopuolisessa hankinnassa tällä hetkellä ei ole kiire. Nähdään, että tunnelma on odottava ja katsotaan mitä tapahtuu. Odotetaan raaka-aineiden hintojen laskua. Passaillaan ja aika siihen näyttää riittävän. Ensi kevätsesongin tilausrytmi pystyttiin venyttämään pidemmälle kuin koskaan aikaisemmin. Tarkoittaa sitä, että erilaisia eriä on liikkeellä ja Tokmanni on hyvin kiinnostunut niistä.

[44 min.]

SEB: Liiketoimintakulut? Onko tehostamista käynnissä?

Tilanne on ollut hankala kustannusten nousujen osalta. Tokmannilla on vähän kuin DNA:ssa kustannuskuri. On jouduttu tekemään hartiavoimin tekemään töitä sen eteen, että tingitään erilaisista kustanuksista niin paljon kuin pystytään.

[45 min:]

Inderes: Ulkomaan ostot? Miten dollarin vahvistuminen vaikuttaa?

Ostokäytännöissä on valuuttasuojaukset. Ollaan myymässä tässä sesongissa valuuttasuojattu tuotteistoa. Pitää olla tarkkana ja joudutaan arvioimaan dollarin ja euron kehitystä. En uskalla ennustaa mitään radikaalia muutosta suuntaan tai toiseen. Stabiili tilanne ja dollari ja euro pyörii pariteetissa. Ei näy erityisen korkeasti hinnoissa.