Tokmanni laski perjantaina tulosohjeistustaan jo toistamiseen tänä vuonna. Tämä oli odotuksissamme ja teimme siten vain pientä hienosäätöä ennusteisiimme. Inflaatio on yhä yhtiön ykköshuolena, mutta ulkoisista haasteista huolimatta luottamuksemme yhtiön omaan strategiseen tekemiseen on edelleen hyvä. Lue syksyllä päivitetty edelleen hyvin ajankohtainen laaja analyysiraporttimme Tokmannista täältä.

Jos pohja-EPS on 1€ ja pohjaosinko 6% kuten Olli ennustaa, niin osake on mielestäni edullinen vaikka kasvu olisi jatkossa hyvinkin maltillinen. Jos taas Tokmannin tavoitteet (1500 M€ LV & 150 M€ EBIT) ovat vähänkin realistisia osake on suorastaan naurettavan halpa. Eli vaikea nähdä että sijoitus tästä eteenpäin menisi pahasti pieleen. Olen ostanut osakkeita reilulla 7 eurolla ja vajaalla 24 eurolla, ja lähes kaikkea siitä välistä. Aion jatkaa tankkausta nytkin. Mitä mieltä muut ovat arvostuksesta?

Kyllä minäkin uskon tuohon 1 € EPS:iin hyvinkin, ja aika tarkalleen 70 % osingonjakosuhdetta on historiallisesti pystytty noudattamaan. Ja jos nyt tänä vuonna jäätäisiinkin himpun alle EPS:ssä, niin kyllä se silti arvonmäärityksen kannalta on uskottava taso tulevaisuudessakin. En myöskään usko, että kasvu olisi loppunut. Eli kyllä (riittävän) edullisena pidän osaketta. 13 euron yläpuolelta kyllä keventelin positiota osittain salkunhallinnallisista syistä - ajatuksella että ostan takaisin sitten alle 12 euron (tehty).

Moi! Aloin vähän pohtimaan ja korjatkaa jos olen väärin ymmärtänyt. Tokmannin markkina-arvo on 685milj. ja yritysarvo 1018milj. Velkaa 1018-685=333milj. jos nettotulos jäisi tasaisesti 60miljoonaan niin jos ei jaettaisi osinkoa niin menisi 333/60=5,55 vuotta että oltaisiin velaton. Se että näin paljon osinkoa jaetaan näinkin velkaisesta yhtiöstä ulos kuulostaa vähän erikoiselta omaan makuun. Ymmärrän tietty että jos sanottaisiin, että venatkaa 6 vuotta niin eihän siitä tykättäisi vaikka se voisi olla pitkässä juoksussa hyväkin ratkaisu. Voin olla täysin väärässä, mutta heitin tällaisen mahdollisen aivopierun ilmoille. Omistan myös pienen siivun Tokmannia ja aina ilolla siellä asioin fiiliksellä, että täällä taas sitä omassa kaupassa olen ostoksilla.

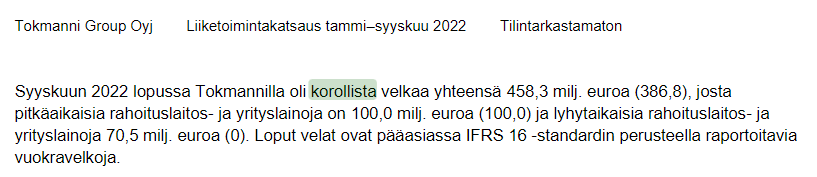

En tiedä mistä EV-luku on peräisin, mutta tässä vielä yksityiskohtaisemmin tuo velan määrä Tokmannin oman raportin mukaan, jota aiemmin referoin vain lyhyemmin. Suurin osa siis IFRS-vuokravastuita.

Joo, ei kahta sanaa(hups🙂), kyllä osake edullinen on kaikilla mittareilla, varsinkin perjantain höykytyksen jäljiltä, toki voi käydä vielä testaamassa teknistä tukitasoa tuolla 10,80 tienoilla, jos markkinasentimentti jatkuu synkkänä. Kurssihan on alempana kuin viimeisenä normivuotena 2019, jolloin EPS oli 0,82 e ja nyt ääriolosuhteissa saavutetaan kuitenkin noin euron osakekohtainen tulos.Toki korkojen nousu on myös tervehdyttänyt arvostustasoja.

Olen aiemmin Tokmannin johtoa kehunut vuolaasti, mutta kuten pelkäsinkin, niin Markku Pirskasen lähtö elokuussa loi epäjatkuvuuskohdan, kun Tapio Arimo aloitti vasta marraskuun lopulla. Yhtiön olisi ehdottomasti pitänyt jo Q3:n yhteydessä kaventaa ohjeistushaarukkaa esimerkiksi 90-100 miljoonaan, mutta se jätettiin ennalleen 90-110 miljoonaan, luultavasti juurikin siksi, ettei talossa ollut sillä hetkellä talousjohtajaa tai sitten Rautiaisen usko Joulupukkiin oli yhtä vahva kuin viisivuotiaalla🙂 Toki Tokmannilla muitakin taloushallinnon ammattilaisia on ja toimitusjohtajalla varmaan luvut hallussa, mutta se ei ole sama asia kuin kokenut talousjohtaja, ei siitä turhaan palkkaa makseta. Risuja siis tästä Tokmannin johdolle!

Disclaimerina vielä, kuten ehkä tarkkaavaisimmat lukijat huomasivat ostin/myin-ketjussa, niin luovuin jo marraskuun alussa koko Tokmanni-positiostani. En siksi, että luotto yhtiöön olisi mennyt vaan puhdistaakseni salkkuni ja mieleni ylisuuresta turskapositiosta. Saapa nähdä tulevalla viikolla, käykö seireenien kutsu liian vahvaksi, kun vielä Mr.Tokmannin joulumainoskin pyörii televisiossa🙂

Äkkiä lähti 20% kurssista.

Ilmeisesti markkinat sitten uskoi vanhaan ohjeistukseen.

Oma jo lokakuussa päivitetty excel sanoi 1178M€ LV ja 86.0M€ Ebit. Sen jälkeen ei ole tullut mitään osviittaa, että myynti tai yleinen taloustilanne olisi ainakaan parantunut.

Toisaalta pakko laittaa noottia yrityksen ohjeistuslinjaukseen. Ehkä uskoivat vielä Q3 että on mahdollista raapia 90M€ kasaan, mutta haarukka oli ehdottoman optimistinen. Silloin olisi jo pitänyt muuttaa haarukka vaikkapa 85-100. @Olli_Vilppo tästä varmaan syytä haastaa Tokmannia. Siellä ei varmasti optimistisimmatkaan scenariot uskoneet lokakuussa 110M€ ebit tasoon.

En oikein usko, että tämän negarin myötä firman diskontatut kassavirrat laskivat 20%ia.

Kyllä tätä kelpaa pitkässä salkussa holdata. Kusetusmarkkinat ja kriisit eivät ole ikuisia. Tuskin tulee äkkirikastumista, mutta kyllä tällä melko hyvää tuottoa luulisi tulevan. Korostaisin myös, että markkinoiden nykyennusteet ja myös Inderesin ennusteet ovat varsin maltilliset. Vuoden 2025 liikevaihtotaso tarkoittaa reaalisesti jopa 5% pienempää myyntivolyymia kuin 2021 taso (vaikka myymälöitä avataan lisää). Liikevoittotasokin 1% alle 2020-2021 (joka kylläkin saattoi olla poikkeuksellisen kova).

Tälläkin scenaariolla Ollin analyysissa yli 10% tuotto-odotus. Potentiaalina päälle korkeampi kasvu, parempi kannattavuus ja paremmat kertoimet.

OP on tehnyt Tokmannista oman raporttinsa. Tässä poimintoja nopeasti.

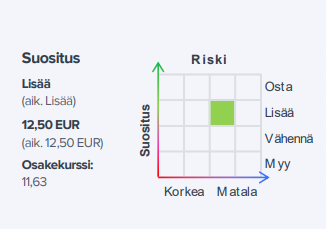

“Säilytämme Tokmannin OSTA-suosituksessa tavoitehinnalla 14,00 euroa. Yhtiön

hiljattain antama tulosvaroitus ei tullut meille yllätyksenä”

“Leikkaamme tästä huolimatta hieman Q4-ennusteitamme, minkä johdosta ennusteemme vuoden 2022 vertailukelpoisesta liikevoitosta laskee 85 milj.

euroon (aik. 87 milj. euroa).”

"Tulosvaroitus ei aiheuta merkittäviä muutoksia vuoden 2023 ennusteisiimme.

Odotamme hankintahintojen kääntyvän ensi vuonna laskuun ja lisäksi yhtiön

sähkökulut ovat käsityksemme mukaan maltillistumassa vuonna 2023.

“Hankintahintojen lasku ei kuitenkaan nosta myyntikatemarginaalia ennusteissamme

merkittävästi vuoteen 2022 verrattuna, sillä ennakoimme kireää hintakilpailua

vuodelle 2023.”

"Analyysitalo uskoo, että Tokmannin ensi vuoden tulos on suunnilleen tämän vuoden tuloksen tasolla, mutta Inderes pitää kauppaketjun pitkän aikavälin strategiaa onnistuneena.

Tulosta voivat kasvattaa pitkällä aikavälillä esimerkiksi uudet myymäläavaukset, kaupan omien tuotemerkkien osuuden kasvu, kanta-asiakkaiden hyödyntämätön potentiaali, volyymien kautta tulevat skaalaedut muun muassa hankinnoissa ja vuokraehtoja neuvoteltaessa, optio laajentua ulkomaille ja oman verkkokaupan hyödyntäminen potentiaalisena alustana muiden tuotteille. "

Tärkein lyhyen ajan osakkeen ajuri on tosiaan miten se ensi vuoden tulos kehittyy ja millainen ohjeistus tilinpäätöksessä tulee.

Kauppalehden juttuun viitaten tuleekohan Tokmanni tekemään Talenomit ja lähtevän muihin maihin laajentumaan? Miny myymälät varmaan iskevät vielä kohdennetummin kansainväliseen makuun (vrt. Tiger, Normal jne.) Tunnustan etten ole tätä seurannut mutta hinnanpuolesta näyttää jo kovin houkuttelevalta.

En ole vielä omistaja Tokmannissa mutta kyttään ostopaikkaa. Jos lähtevät seikkailullle ulkomaille niin siinä tapauksessa tekisin pikaisen exitin. Ala on voimakkaasti kilpailtu, vastassa jätit, ja mitään kilpailuetua Ruotsissa tai Saksassa ei ole eikä tule. Olisi vähän samaa sarjaa kuin Solteqin sekoilut robotiikan kanssa, tai Kamuxin hallusinaatiot Saksan automarkkinoista.

Itse näen kansainvälistymisessä sen, että Tokmanni ja Europris tekevät sen jotenkin yhdessä. Tekevät hankinnoissa jo yhteistyötä. Seuraava vaihe on sitten minkälainen niin saa vain arvailla. Mutta Suomi on pelattu vuonna 2025 Tokmannin osalta läpi. Tarkoitan tällä sitä, että jotain on tehtävä, jos haluaa vielä kasvaa. Uudet myymälät alkavat olemaan maksimit, mitä Suomen kokoiseen maahan mahtuu. Lisäksi vielä, kun ihmiset kaupunkilaistuu, niin turhaa enää maakuntiin viedä liikkeitä. Asiakkaita ei ole enää tarpeeksi. Ei Minystä ole paikkaamaan tätä, vaikka kiva lisä onkin.

Viisaammat saavat kertoa, että miten Europris nyt Ruotsissa toimii. Minun ymmärrykseni mukaan omistaa X osuuden ruotsalaisesta Öob:sta. Joka on paikallinen Tokmanni.

Tässä olen samaa mieltä, jos sinne lähdetään yksin sooloilemaan. Mutta en tiedä, mikä olisi paras ratkaisu. Vastaan vaan, että Europris + Tokmanni on se, mitä tullaan näkemään seuraavien vuosien aikana.

Tokmanni teki vuonna 2022 kaikkien aikojen kävijäennätyksen. Tarjoavat kahvit torstaina siitä hyvästä. Tällanen lukee tarjouslehden viimeisellä sivulla.

Juuri näin, Tokmannin kasvun jatkuminen vaatii ulkomaille laajentumisen, vaikkakin on tosi usein riskistä.

Näin olen ymmärtänyt, että jos laajennetaan länteen päin, on se lähes pakko tehdä yhteistyössä esimerkiksi Europrisin kanssa ja jos laajennetaan itekseen, niin etelään Baltian maihin olisi ns. “turvallisin” vaihtoehto.

Näin myös itse näen tilanteen. Näistä koita sitten valita, että kumpi on parempi. Itse lähtisin lännen kelkkaan. Baltian maista ei mitään tietoa, että miten siellä toimitaan. Yhteistyö voisi olla loistavakin vaihtoehto.