Laitan nyt tämänkin muistutukseksi, kun presis alkaa klo 9.00 (ennen klo 10.00).

Tokmannin toimitusjohtaja Mika Rautiainen ja talousjohtaja Tapio Arimo esittelevät katsausta julkaisupäivänä analyytikoille, sijoittajille ja tiedotusvälineille suomeksi klo 9.00 ja englanniksi klo 10.30.

Näistä jättimyymälöiden riskeistä ja mahdollisuuksista keskustellaan erittäin vähän verrattuna ulkomaille tai Ylivieskaan laajentumisen liittyvistä spekulaatioista. Prismalla ja K-Citymarketilla on Suomessa erittäin vahva asema hypermarketeissa. Torniosta päättelen, että jättimyymälät olisivat nimenomaa näitä hypermarketteja ja tulisivat kilpailemaan näiden vakiintuneiden toimijoiden kanssa. Nämä myymälät olisivat vieläkin omituisempia, mikäli eivät sisältäisi täyttä ruokakauppaa.

Näen jättimyymälöissä epäonnistumisen mahdollisuuden ja toivottavasti näitä ei nyt ainakaan kaikkia kymmentä yhtä aikaa rakenneta. Tornio on siinä huono alusta testaamiseen, kun ei alettu alusta vaan hankittiin yritysostolla. Mahdollisuutena jättimyymälöillä on kehittää erittäin sujuva verkkokauppa ja ottaa oma siivu hypermarket-markkinoista.

Itse toivoisin, että Tokmanni keskittyisi 3500-5000 neliön myymälöihin ja unohtaisi nämä jättimyymälät. Lisäksi Miny pitäisi saada suurimpiin kaupunkeihin joko osastoina tai omina myymälöinä. Miny-verkostossa on vielä paljon aukkoja.

Puuiloa ei jutussa ole mukana mutta Olen hakenut rakennus ja jotain pientä työkalua mutta näistä kaikki tarvikkeet ovat olleet Puuilossa halvempia. En ole viimeisen kuukauden aikana mieltänyt Tokmannia enää varsinaiseksi halpakaupaksi.

Kauppasektorilla tuloskautta lähestytään vaihtelevissa merkeissä. Kuluttajien ostovoiman heikentyminen on tehnyt toimintaympäristöstä haastavan, mutta harkinnanvaraisen kulutuksen lasku ei iske kaikkiin sektorin yhtiöihin samalla tavalla. Analyytikko Olli Vilppo kommentoi.

Aiheet:

00:00 Aloitus

00:19 Ostovoiman heikentyminen konkretisoitunut

02:09 Puuilon konsepti toimittaa myös epävarmoina aikoina

04:10 Keskon ja Verkkokauppa.comin muutosneuvottelut

06:15 Harkinnanvaraisen kulutuksen laskun vaikutukset yhtiöihin

10:01 Odotuksissa tuloskasvua loppuvuodelle

11:57 Arvostukset maltillisia potentiaaliin nähden

Kaupan alan uudet lakot alkavat vähittäiskaupan toimipisteissä 16.2. klo 5.00 ja päättyvät 18.2. klo 5.00

Lakon piirissä ovat muun muassa kaikki K-Citymarketit, Prismat, Lidl Suomi Ky:n ja Veljekset Keskinen Oy:n myymälät, 42 Tokmannin ja 14 Kokkolan Halpa-Hallin myymälää sekä Kesko Logistiikan terminaalit Tampereella, Turussa, Kuopiossa ja Oulussa.

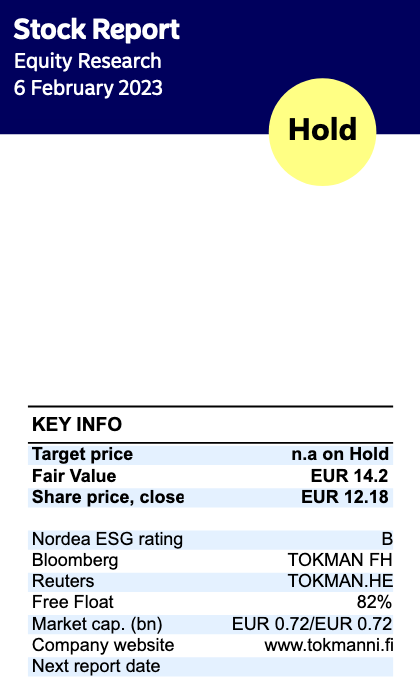

Hallitus ehdottaa varsinaiselle yhtiökokoukselle, että osinkoa maksetaan enintään 0,76 euroa osakkeelta ja että se maksettaisiin kahdessa erässä.

TOKMANNIN NÄKYMÄT VUODELLE 2023

Vuonna 2023 Tokmanni ennustaa liikevaihdon olevan 1 200–1 270 milj. euroa. Vertailukelpoisen liikevoiton ennustetaan olevan 85–100 miljoonaa euroa.

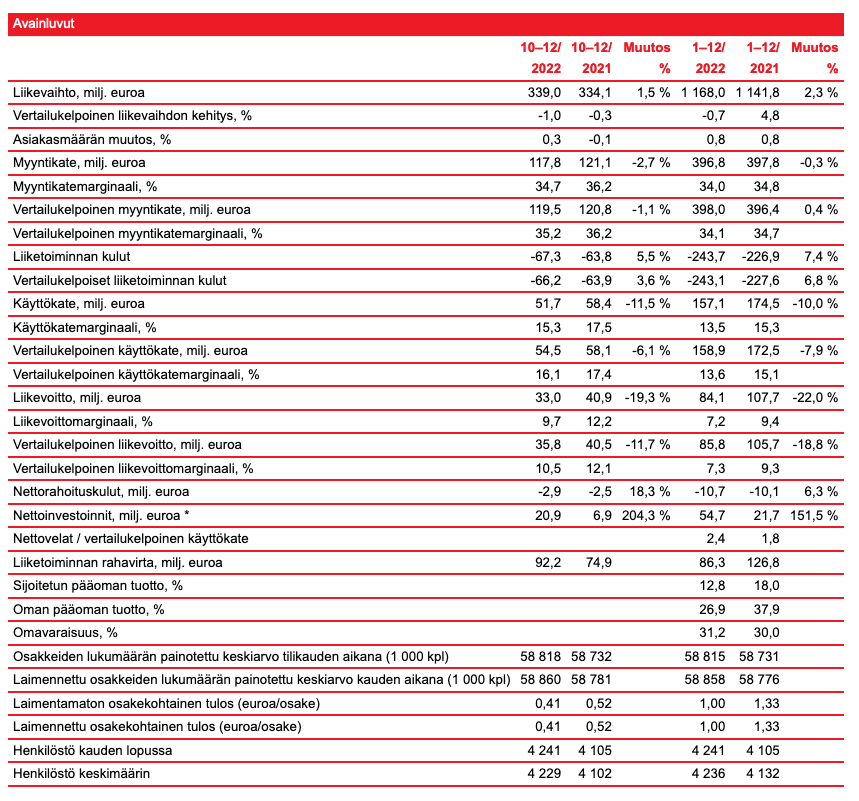

Tokmannille vuosi 2022 oli haastava. Kuluttajakäyttäytymisen muutos, joka aiheutui ostovoiman heikkenemisestä, oli suurempi kuin ennustimme. Kovien kasvuvuosien jälkeen sopeutuminen laskeviin volyymeihin ja rajusti nouseviin kustannuksiin oli hankalampaa kuin osasimme odottaa. Positiivista kuitenkin oli, että hyvällä päivittäis- ja käyttötavaran tarjonnalla pystyimme kasvattamaan Tokmannin euromääräistä myyntiä viime vuoden aikana. Vuonna 2022 Tokmannin myynnistä noin 51,2 % (49,9 %) tuli päivittäis- ja noin 48,8 % (50,1 %) käyttötavaroista.

Haasteellisesta markkinasta huolimatta luotamme vahvasti Tokmannin kasvustrategian toteuttamiseen. Halpakaupan menestymisen edellytykset ovat erittäin hyvät hintavetoisessa markkinassa. Lisäksi strategiaan kuuluvat toimenpiteet ovat onnistuneet hyvin. Omat merkit, erityisesti Miny, ovat kasvaneet hienosti. Tokmanni Klubin suosio ylitti odotuksemme, ja Klubissa on jäseniä lähes 2 miljoonaa.

Lehdistö ja analyytikkotilaisuus

Tokmannin toimitusjohtaja Mika Rautiainen ja talousjohtaja Tapio Arimo esittelevät katsausta julkaisupäivänä analyytikoille, sijoittajille ja tiedotusvälineille suomeksi klo 9.00 ja englanniksi klo 10.30.

Suoraa webcast-lähetystä voi seurata suomeksi osoitteessa Sijoittajat – Tokmanni tai seuraavan linkin kautta Otavamedia Webcast. Tallenne esityksestä on saatavilla yhtiön internetsivuilla tilaisuuden jälkeen

Varastoja on onnistuttu ainakin purkamaan joulumyynnissä, koska rahavirta saatu kuntoon viimeisen kvartterin aikana. Tästä olin oikeasti hieman huolissani. Osinko maksetaan kahdessa erässä, mutta varsin mukava määrä, 6,16% nykykurssilla 12,33 e. Ohjeistus varovainen, mutta Olli ihan alalaidalla tällä hetkellä. En lähde arvailemaan kurssireaktiota, mutta @Olli_Vilppo ennusteet taisi olla kaikkein maltillisimmat, kun konsensusta katsoo(itse asiassa ei edes ollut, vaan Ollin tavoitehinta lähinnä matalin).

Tokmanni tulee mukaan kenkäkauppaan hankkimalla Click Shoes Oy:n.

Click Shoes ja Shoe House sopivat Tokmannin omistukseen erinomaisesti, Tokmannin toimitusjohtaja Mika Rautiainen kertoo.

– Olemme erittäin innoissamme Click Shoesin ja Shoe Housen liittymisestä osaksi Tokmannia. Jatkossa meillä on entistäkin paremmat mahdollisuudet kasvattaa jalkineiden myyntiämme ja markkinaosuuttamme pukeutumisen tuoteryhmässä.

Tokmannin suunnitelmissa on jatkaa Click Shoesin ja Shoe Housen toimintaa niiden nykyisillä brändinimillä. Myös Click Shoesin verkkokauppa jatkaa toimintaansa. Jatkossa Click Shoesilta ja Shoe Houselta tuttuja tuotteita aiotaan tuoda myyntiin myös Tokmanni-myymälöihin.

Tätähän on paljon pohdittu mihin Tokmanni kasvaa.

Tokmanni klubilaisten määrä on lähes 2 miljoonaa. Tähän vaikutti varmaan verkkokaupan tilien poisto. Toivottavasti tähän kanta-asiakasjärjestelmään nyt panostetaan, jotta siitä olisi enemmän hyötyä niin Tokmannille kuin asiakkaille.

Jännä hankinta, jalkineosaamista Tokmanni kyllä kaipaakin, ainakin itsellä hieman huonoja kokemuksia takavuosina Tokmannilta ostetuista kengistä. Kas kun ei annettu pörssitiedotetta vaan pelkästään lehdistötiedote, 29 myymälää ja verkkokauppa kuulostaa aika merkittävältä panostukselta

Omaan exceliin verrattuna kulut yllätti positiivisesti: myyntikate yli ja henkilöstökulut alle odotusten. Muut kulut meni selvästi pitkäksi omista odotuksista: “Merkittävimmän tulosheikennyksen aiheutti yleinen kustannustason nousu. Suurin vaikutus tuli vuokra- ja sähkökuluista.” Etenkin sähkö rasitti varmasti paljon Q4:lla. Nythän pahin paine on takana ja alkuvuodelle tuskin samanlaista kustannuspainetta ellei Tokmanni ole mennyt hedgaamaan kalliilla.

Näkymät: Nämä otan postiivisesti vastaan. Liikevaihto odotetusti nousee, sillä hintataso on noussut niin merkittävästi, että samalla volyymilla liikevaihto kasvaa. Positiivista oli liikevaihto-ohjeistus. Nykyodotukset ovat haarukan alareunassa. → Pientä nousupainetta kannattavuusennusteisiin.

Olen samaa mieltä, että Prismojen ja Citymarkettien kengät ovat kyllä pyyhkineet lattiaa Tokmannin vastaavilla. Tokmannilla ehkä aavistuksen liian halpakaupan kengät. Hyvä ja mielenkiintoinen laajennus, kuten Minyt. Koen erittäin positiivisena asiana, koska kengät kuluvat koko ajan ja lapsilla jalat kasvavat ja niitä on vain pakko ostaa uusia. Eilen viimeksi katsoin kaupassa kassalla edellä menevän miehen kenkiä, ei enää edes astunut niin sanotusti pohjan päälle kengässä vaan kengän oikea sivu toimi pohjana, olivat jo sen verran linttaan kulahtaneet.

Tulos myös Inderesillä erittäin hyvin lankulle ja ei tullut mitään karmeita yllätyksiä, vaikka sähkön hinta ja tuleva kevät kaikkia pelotti kovasti loppuvuodesta. Luottavaisin mielin 2023 vuoteen.

Näen tässä kenkäkauppaostoksessa melkoisen synergian. Monessa kauppakeskuksessa on jo sekä Tokmanni että Click Shoes. Kenkäkaupan siirto Tokmannin sisälle “shop in shop”-tyyppisesti. Säästöä vuokrakuluihin ja lisäkauppaa (rouva katselee kenkiä, mies ostaa samalla akkuporakoneen ja yhdessä ostetaan vielä kotiin jotain sisustustarvikkeita. Lisäksi maakunnissa jossa ei kenkämyymälää välttämättä ole, on monesti Tokmannin halli. Oikein pelattuna todella kova peliliike.