Fortum on niin kauan luotettava kuin Putte hyväksyy sen omistukset Venäjällä

2 tykkäystä

Näkisin Fortumin ongelmana ensisijaisesti juuri poliittisen riskin, jota on nyt Uniper-kaupan myötä kasattu sekä Saksaan, Ruotsiin, Suomeen (omistajaohjaus) että Venäjälle. Kiinnostaisi ostaa jo pelkästään vesivoiman takia, mutta pelottaa sekä Venäjä että Euroopassa vahvistuva vihreä liike, mikä voi johtaa yllättäviin linjauksiin. En osaa päättää pelottaako enemmän Putin vai Merkel ;). Bisnes on itsessään hyvällä pohjalla, mutta en kyennyt painamaan ostonappia edes alle 12,50 eurossa.

1 tykkäys

Kun saa osaketta -40% tarra kyljessä, niin onhan siinä jonkun verran turvamarginaalia riskien varalle. Fortumin tuotanto kuitenkin jakautuu useaan maahan, kaikki ei ole yhdessä korissa. Itselleni 12,50 siis kelpasi

7 tykkäystä

Jos olen ymmärtänyt oikein, niin POH1 ja CCL olisivat kaksi eri pörssiyhtiötä siten, että POH1 on Englantiin rekisteröity Carnival plc ja CCL on sitten Carnival Corporation eli emoyhtiö.

Näissä risteilijäyhtiöissä yhtiöjärjestelyt eivät aina ole niitä maailman selvimpiä.

2 tykkäystä

Mitäs meiltä ootte Swedbankista. Taitaa olla pohjilla vasta nyt. tullut joulukuusta 200SEK-100SEK. Ensimmäinen tappiollinen tulos sitten 2009 taisi vaikuttaa tässä päivien laskussa.

1 tykkäys

Media-alan yhtiö Meredith Corporation (NYSE: MDP). Mediakonserniin kuuluu lukuisia aikakausilehtiä ja TV-kanavia sekä paikallisesti että maanlaajuisesti (USA). Aika pieni peluri USA:n mediamarkkinalla. Kokoluokka n. puolta pienempi kuin Sanoma oy.

- Nyt MDP osakekurssi on käynyt samoissa pohjissa kuin finanssikriisin aikana $ 10,6. Tällä hetkellä kurssi noin $14 paikkeilla.

- Tullut ATH:sta (2017) alas noin 80%.

- P/E noin 28 ( = kuinka monta vuotta osakkeella menisi maksaa itsensä takaisin)

- P/B noin 0.6 ( = tasekerroin, kuvaa yhtiön markkina-arvon ja oman pääoman tasearvon suhdetta)

- PEG noin 0.9 ( = paljonko yhtiön osake maksaa suhteessa sen tuloskasvunopeuteen)

- Velkaa yli $2 mrd ja Debt-To-Equity luku noin 3 ( = velkaantumisaste). Tästä luvusta en ole kovin varma.

- Osinko 18% ja kasvattanut osinkoa edelliset 7 vuotta.

- Osingonmaksukyky suuri kysymysmerkki.

- Osake liikkuu analyytikoiden tutkan alla, vaikea löytää luotettavaa dataa mistään.

2 tykkäystä

Finanssisektori kokonaisuudessaan on aika lailla arvausten varassa. Luottotappiot tulevat varmasti kasvamaan, mutta kuinka paljon ja mitä kaikkia asiakassegmenttejä se koskee. Korkomarginaalit kasvavat uusissa lainoissa, yrityssektorille marginaalien nosto myös vanhoissa lainoissa on mahdollista, mutta mitä se vaikuttaa asiakkaiden selviytymiseen. Myös omaisuuserian arvot ja tuotot laskevat kautta linjan. Oman näkemykseni mukaan pankkien ja vakuutusyhtiöiden osalta riskit ovat huomattavat.

MDP:tä ostin omaan koronasalkkuun vähän alta 11$ hinnalla. Riskeinä on korkea velkaantuneisuus, lyhyellä tähtäimellä mainostulojen tippuminen talouden sakatessa sekä pidemmällä tähtäimellä printatun median kysynnän hiipuminen.

Arvostuskertoimet ovat matalat, lisäisin vielä tuohon price/sales -kertoimen joka eilisen päätöskurssilla on 0,22. Vertailukohtaa voidaan hakea finanssikriisin ajoilta jolloin käytiin alimmillaan p/s 0,3 tasoilla.

Osinkoa todennäköisesti tullaan leikkaamaan ainakin tilapäisesti joten pelkän korkean osinkotuoton varaan ei kannata laskea, pidemmällä tähtäimellä uskon että osakkeessa on tuottopotentiaalia näillä hinnoilla. Sisäpiiri on ilmeisen samaa mieltä ainakin ostoista päätellen.

Alla näkemystä aiheesta Seeking Alphasta sekä video joka löytyi Youtubesta :

3 tykkäystä

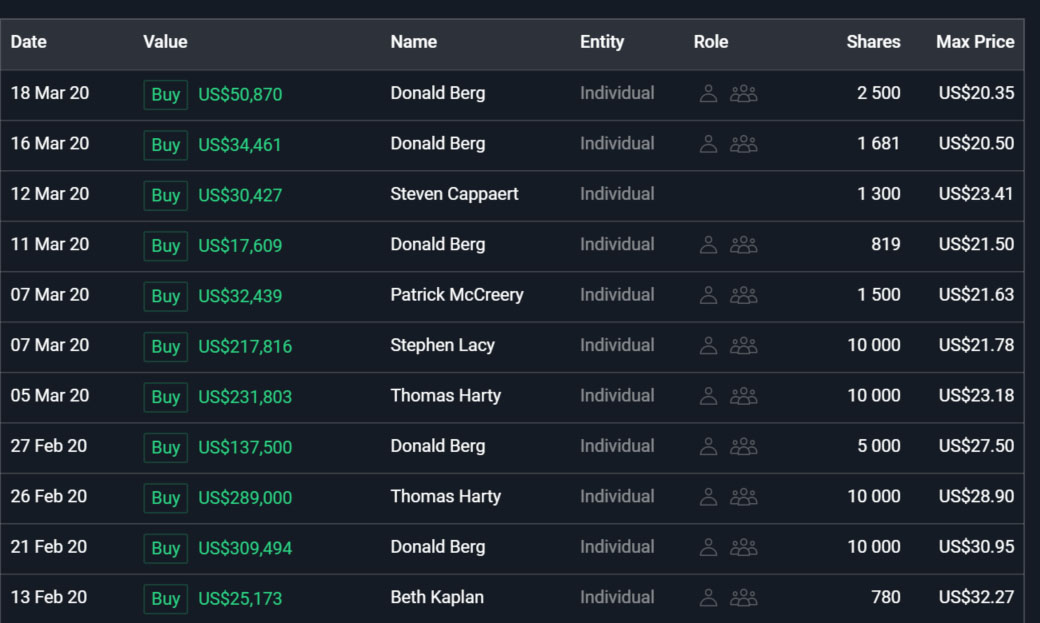

Nopeesti katsottuna sisäpiiri kussu omat lisätankkinsa. Eivät tosiaankaan ole ostelleet pohjilta. Kertoo toki siitä, et uskoo on firmaan vaik vähän kalliimmallakin.

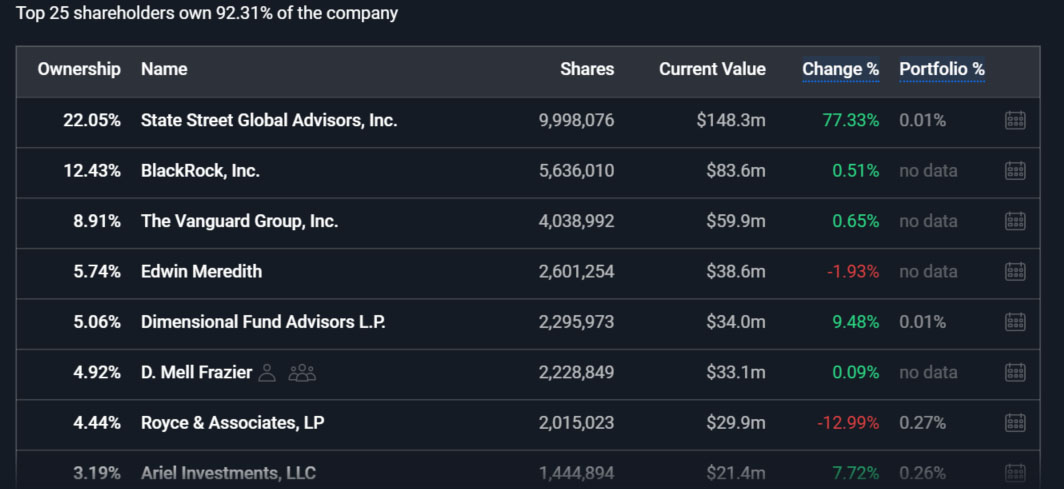

Suurimmat sijoittajat myös pääosin lisäilleet.

Eniten minua häiritsee just nuo Astonin linkkaamat lehdet ja kanavat. Nehän on ihan kuraa. Ei ainakaan minun makuuni iske kyl yhtään. Härskisti kyl löisin luuria korvaan, jos jenkkilästä soiteltas, et pannaaks tilausta vetää. Mediakonserneista AT&T on salkussa ennestään.

1 tykkäys

Jotenkin tämä vähän kiinnostaisi kokeilla, niin hyvin onnistunut muutamat jenkki osakkeet mitä nyt tullu napsittua kyytiin… mutta jotain pitäis myydä pois alta OST:lta… ![]()

Pitääpä vähän tutkia:us:![]()

Älä ny prkl OST ostele. Tuo makselee muhkeaa osinkoa. ![]()

1 tykkäys

Mutta eikös se ole hyvä kun pystyy sitten ne osingot pistää sieltä uudelleen poikimaan ilman veroseuraamuksia?? ![]()

Jenkit verottaa sopimuksen mukaan 15% ennakon osingoista mikä menee “hukkaan” jos osingot maksetaan osakesäästötilille.

En välttämättä tilaisi itsekään noita lehtiä lehtiä mutta jos kohderyhmänä onkin amerikkalaiset naiset niin siinä markkinassa pärjää ilmeisen hyvin.

Meredith’s National Media Group reaches 100 million unique

American women, including 60 percent of millennial women.

Meredith is the leader in creating content across media platforms

in key consumer-interest areas such as food, home, parenthood

and health through well-known brands such as Better Homes and

Gardens, Parents and Allrecipes.

Minulle kelpasi hintaan 12,30€

ke 8. huhtikuuta 2020 20.56 Tuulipuku sivustolta Osakesijoittaminen inderes@discoursemail.com kirjoitti:

Oletkos perehtynyt kilpailijaan Bombardier Recreational Products(Nasdag: DOOO)?. Tätä näyttää Corona rankaisseen vielä enemmän, ja arvo on pudonnut kolmannekseen helmikuun tasosta.

1 tykkäys

Tämä kuuluisi ehkä sijoitusstrategia palstalle, mutta laitetaan nyt tähän kuitenkin.

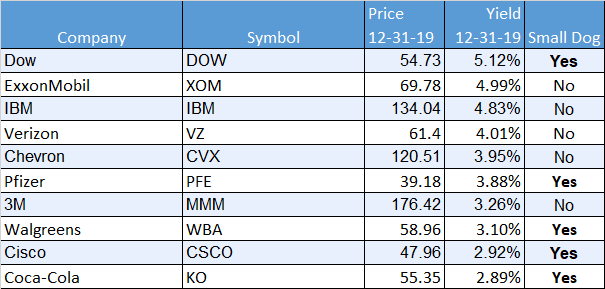

Eli 1991 lanseerattu Dogs of Dow strategia, jossa ideana on sijoittaa Dow Jones Industrial Average-osakeindeksin kymmenen suurimman osinkotuoton yhtiöihin. Kyseinen sijoitusstrategia on hyvin yksinkertainen ja sen takia hyvin suosittu etenkin aloittelevien sijoittajien kesken. Valitettavasti kyseinen sijoitusstrategia ei ole tarjonnut indeksiin nähden merkittäviä ylituottoja enää pitkään aikaan.

Itse en käytä kyseistä strategiaa sellaisenaan, vaan poimin ns. “rusinat pullasta” eli otan sieltä yksittäisiä osakkeita kuten Exxon, 3M, Cisco ja Pfizer ja Walgreens, jotka mielestäni markkina on kriisihinnoitellut tai näen että kyseinen yhtiö voi pärjätä indeksiä paremmin nykyisessä haastavassa markkinatilanteessa.

5 tykkäystä

Tilasin tuossa budjettipäiviltä itselleni kalsareita ja rupesin miettimään Peter Lynchmäisesti että hetkinen, eikös tuo Björn Borg AB ole ihan pörssiyhtiö.

Tukholmasta tosiaan yhtiö löytyy listattuna (BORG) ja kurssikäyrä herätti mielenkiinnon, miksi osake on jäänyt möyrimään pohjamutiin lähes kaikkien muiden rallatellessa samaan aikaan iloisesti ylöspäin?

Kävin tsekkaamassa pari viimeistä tilinpäätöstä joista ei mitään hälyttävää osunut ainakaan omaan silmään. Myynti on kasvanut tasaisesti muutaman prosentin vuodessa, velkaa on varsin maltillisesti jonka maksun ei pitäisi tuotaa ongelmaa varsinkin kun yhtiö ilmoitti toistaiseksi jäädyttävänsä osingonmaksun.

Arvostuskertoimien mukaan osake näyttää halvalta: fwd p/e luokkaa 4-5, p/b alle 1 ja p/sales viime vuoden liikevaihdolla luokkaa 0,4. Erik Penser Bank arvioi 25.3.2020 osakkeen käyväksi hinnaksi 25-27 SEK.

Tuotteiden kysyntään koronalla tuskin kovin suurta vaikutusta tulee olemaan, kyseessä ei kuitenkaan ole mikään luksusbrändi vaan myyvät ihan peruspulliaisen kukkarolle sopivia vaatteita.

Missasinko jotain vai onko markkina väärässä? Valuuttatilillä olisi kasa halpoja kruunuja jotka voisi aika helposti ainakin tuplata tämän kanssa.

14 tykkäystä

Perkasin tänään teemapuistoja. Nostellaan niistä Cedar Fair

Ulkohuvipuistot pystynevät avaamaan hieman aikaisemmin. Pystyy järjestämään paremmin turvavälejä laitteisiin, karsinoimaan lipunmyyntiä jne. Mitään varmaa ei vielä voi sanoa. Toukukuun varauksia on kyl peruuteltu. Cedaria voi kahmia riskisalkkuun ohkasesti. ![]()

Tässä esimerkiksi spekulointi, miksi Cedar voi selviytyä ja palautella arvostustaan.

3 tykkäystä

Hei, näyttää ensi vilkaisulla kiinnostavalta! Kiitos kun laitoit tietoa. Täytyypä katsoa, mitä itse löydän tästä. Jos saat lisää selville, olisi myös mukavaa kuulla ![]()

Tällä voi olla sama juttu kuin Marimekolla - kun vaatekaupoissa ei käy ihmisiä, myynti on paljolti nettimyynnin varassa, minkä luulisi huomattavasti rokottavan tulosta tällä hetkellä.

Edit: tämä on ihan nakkikiska markkina-arvo tällä hetkellä reilut 20 meur. Laski myös reilusti 2018 lopun dipissä (PE oli n. 7,6). Nyt laskenut vielä enemmän. 2017 PE oli 16,3 ja 2019 16,3. Eli nousuvaraa on 100-200%, kun kriisi on taputeltu ja firma pysyy kuosissa.

omavaraisuusaste 2019 38%

nettovelkaisuusaste 2019 20%

Näiden perusteella velkaisuus on hallinnassa.

Liikevaihto on kasvanut joka vuosi 2017- 2019. Nettotulos on sen sijaan hieman heilunut (39, 60, 39 msek).

Analyysistä poimittua: “ett motiverat värde per aktie på 25-27 kr motsvarande hög potential i aktien, till en hög risk.”

Suomennan tuon niin, että osakkeella on suuri nousupotentiaali, mutta myös korkea riski. Mitkäköhän suurimmat riskit on?

@Luke7, onkos sulla tullut lisää aatoksia vielä tähän liittyen? ![]()

3 tykkäystä

En löytänyt mitään isompia luurankoja kaapeista, riskinä tottakai on kivijalkaliikkeiden myynnin romahtaminen lockdownien aikana mutta verkkokaupan kysynnän kasvu toisaalta kompensoinee tuota.

Ruotsalaisella foorumilla spekuloitiin sillä että joku isompi omistaja olisi myynyt reilummin osakkeita viime aikoina mikä osaltaan olisi pitänyt kurssia alhaalla, tiedä sitten pitääkö paikkansa.

Sen verran kiinnostava kyllä että taidan napata tiistaina kyytiin, laskuvaraa ei näillä hinnoilla pitäisi enää hirveästi olla.

1 tykkäys