Hmmmm… Kannattaa varmaan virittää excelin laskukaavaa vähän…

Jos jokaiseen menee 100 euroa, niin kustantaa 1200 euroa. Neljä nollaa, neljä tuplaa ja neljänjunnaa: 0+0+0+0+200+200+200+200+100+100+100+100= 1200 euroa

Edit: Mutta yleisesti taktiikkana arvostan, vaatii rohkeutta ja realismia kun varautuu osan lapuista nollaamiseen.

Mjoo, vähän turhan hätäisesti raavittu vastaus. Ideana siis se, että indeksit nousevat vaikka 10 → 12. Itse ostan tuolla 10 rahalla 10 firmaa, jotka ovat nyt -75%. Näistä neljä nousee ajan kuluessa about sinne mistä lähtivät (4 x 4 = 16) ja kaksi jää pohjalle (1 x 2 = 2). Näin olen tienannut 18 rahaa, kun indeksiin sijoittamalla olisin tienannut 12 rahaa. Ei muuten mätsää tuohon 60 prosenttiinkaan, mutta toisaalta se ei ollut ideakaan Rohkeasti lyötyihin mutta oletusarvoisesti elinkelpoisiin firmoihin sijoituksia kiinni sillä oletuksella, että joku tai jotkut niistä eivät tule selviämään. Ei sitten kirvele niin paljoa kun näin jollain todennäköisyydellä käy.

Ainakin pitkään holdiin tykkään Shellistä sikäli enemmän kun sillä tuntuu olevan yritystä satsata myös monipuolisesti uusiutuviin.

Molemmat yhtiöt sikäli hyviä koronayhtiöitä kun tuskin menevät ihan vähästä nurin, makselevat todennäköisesti hyvää osinkoa nykyisille ostohinnoille ja jos/kun koronasta ja öljyn dumppauksesta päästään niin nousu lähes väistämätön.

Jos yksinkertaistetaan, niin pieni plussa ostaa RDSb on ettei joudu maksaa lähdeveroja osingoista. Exxonista pitää. Itse olen ostanut Exxonia Saksasta valuuttahömppien takia viimeksi, vaikka myös nysestä löytyy ostettuna.

On… tämä laskukaava on samaa tasoa kuin suunnitelmani laajentaa ETF:istä osakkeisiin… “5 kotimaista, 5 muualta euroopasta ja 5 jenkeistä”. Joku voisi luulla, että lopputulos on 15 firmaa, mutta ehei, salkusta löytyykin 25. Hups!

On muuten varsinainen TINDER (Top INDERes) salkku, jotakuinkin kaikki ideat näpistelty tältä palstalta

Löytäiskö joku Lerøy ja Austevollin paatti luettelon? En ite oo löytäny. Vois katella miten noi fishing vesselit on lähteny liikkumaan, joko käyvät kalalla. Noi firmat eniten kiinnostelis. Jos joku on jo ennestään seurannu, miten kalastusalukset on liikkunu, sekin käy.

Pitää näitä omia omistuksiakin välistä käydä läpi. Harkinnassa siis toimet, sell, hold, more. Kävin läpi kaikki Safe Bulkersin rahtialukset, port callsit eli miten on ollu ajuja. Ihan hirveä homma oli, mut pakko vaan sillotällön käydä läpi.

Todella hyvin liikkuvat. Muutamilla oli gepsi nurin, mut sieltä vissiin kuitenkin tullaan. Tavaranpurussa menee kyl prkl kauan jopa yli kuukausi. Kalusto hyvin liikkeessä vaikkakin verkkaseen. Pitkää matkaa kuskaavat. Lopputulema ujo more tai sit vahva hold.

Laitetaanpas vielä uunituoreartikkeli…mm. Safe Bulkers on juurikin näitä kyproslaisia

Avataas vähän REIT osastoa, ei ole hirveästi puhetta tästä. Jotka ovat olleet kelkassa pidempään, voisi avata myös omalla asiantuntemuksella ja kokemuksia mitä on kertynyt vuosien varrella.

Vähän ehtinyt katselemaan eri sektorien papereita. Mielenkiintoa herätti tuo Simon Property Group (SPG) mitä täällä onkin jo osteltu, kurssi 52usd ja osinko 2.10x4 näillä näkyvin (vielä). Mitä luin niin kassassa ihan mukavasti vielä rahaa, taseessa 24mrd velkaa ja lainanottokyky mahdollistaa vielä 9mrd velkaan. Kaikki kauppakeskukset ovat olleet kiinni, osingon leikkauksia pitäisi tulla. Lomauttanut 30% henkilöstöstä, eikä maksa palkkaa omistajalle/toimarille. Kuulemma aika hyvin keksinyt ideoita miten selvitä tukalista tilanteista. Joten vähän kysymysmerkki on tulevaisuus, isoimpia toimijoita tällä alalla ja epäilen että ostoskeskukset häviää 10 vuodessa mihinkään, ehkä laskusuhdannetta voi tulla mutta eikö jenkkilässä ole eri meininki kuin suomessa.

Healthcare ja datacenter sektorilta on isoimmat tulokset tehty jos oikein vilkaisin analyysejä mutta toisaalta ne on sen verran hintavia jos etsii sellaisia missä on tuotto-odotukset korkealla.

Jos on kiinnostusta availla papereita mitkä ovat ottaneet osumaa mutta varaa myös nousta ja osinkoja nämä makselee mukavasti kunhan pääsee jaloilleen.

EPR Propertiesia (EPR) olen ostellut alennusmyynneistä nyt pari erää. REIT jonka portfolioon kuuluu elokuvateattereita, hiihtokeskuksia, vesipuistoja yms viihdekeskuksia eli juuri niitä paikkoja jotka tällä hetkellä seisoo pääosin tyhjillään ties kuinka kauan.

Riskeinä on vuokralaisten ajautuminen vaikeuksiin, yksi suurimpia vuokralaisia (noin 18% EPR:n liikevaihdosta) on mm. elokuvateattereita pyörittävä AMC joka oli talousvaikeuksissa jo ennen koronaa. Nyt AMC keikkuu konkurssin partaalla.

EPR:llä itsessään on kassa kuitenkin (toistaiseksi) kunnossa vaikka yhtiö kertoi että se on saanut kerättyä vain 15% huhtikuun vuokrista. EPR maksaa kuukausittaista osinkoa 0.3825$/osake mikä nykykurssilla antaa noin 20% osinkotuoton vuodessa. Huhtikuun osinko maksetaan normaalisti toukokuussa.

Mikäli tilanne pitkittyy niin todennäköisesti jossain kohtaa osingonmaksu keskeytetään. Alla linkki Seeking Alphan juttuun missä on kaavio (yhtiön itse julkaisema) johon on laskettu eri skenaarioita kuinka kauan yhtiö pystyisi toimimaan eri vuokranmaksuasteilla joko osinkoa maksaen tai ilman osinkoa.

Seeking Alphasta löytyy paljon keskustelua puolesta ja vastaan niin kuin aina. Jos uskoo että korona tulee pysyvästi muuttamaan ihmisten käyttäytymistä ja kukaan ei enää parin vuoden päästä käy elokuvateattereissa tai vesipuistoissa niin sitten kannattaa kiertää EPR kaukaa. Mikäli taas uskoo että koronan jälkeen palataan edes jossain määrin takaisin normaaliin niin tässä olisi laadukas REIT alennuksella.

A2A Milanon pörssistä on seurannassa.

Ennen koronaa 1.9€, nyt 1.22 € ja alimmillaan 0.96 €. “A2A SpA is an Italy-based company engaged in the electric utility sector. The Company operates through five segments. The Energy segment covers electricity generation through hydroelectric and thermoelectric plants, energy management and sale of electricity and gas. The Heat and Services segment facilitates the management of heating plants, as well as distribution of heat in the cities of Milan, Brescia, Bergamo and other municipalities, production and sale of electricity, and maintenance activities at the cogeneration plants. The Environment segment includes waste disposal, street cleaning and waster recovery, among others. The Networks segment encompasses transmission, distribution of electricity, transportation, distribution of natural gas, and water distribution, among others. The Corporate and other services segment include traffic regulation systems and video surveillance systems, among others. It operates through ACSM-AGAM and Consul System, among others.”

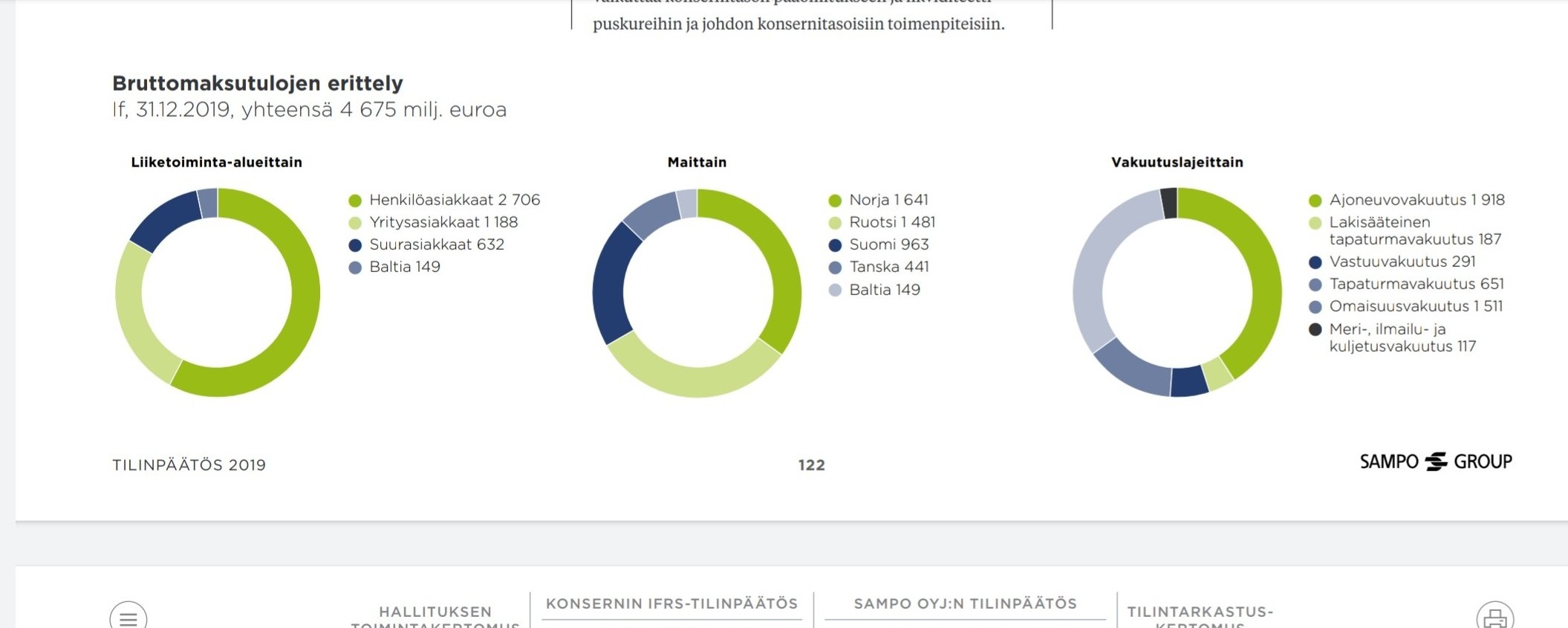

Olen seurannut vakuutusalan toimijoita ja tämän viikkoinen topdanmarkin raportti antoi itselleni toivoa 2021 osalta paluusta parempiin aikoihin. Sampoa löytyy jo salkusta, ja pidän sitä itselleni riittävänä hajautuksena pohjoismaisiin vakuutusyhtiöihin vaikka toki paino onkin IF:n ja Mandatum puolesta vahvasti Suomessa.

Molempia olen hankkinut aloitusposition ja seurailen kehittymistä lisäostoille. Tavoitteena on kahmia piiitkään salkkuun osinkokoneita. Vakuutusala ei ole vielä lähtenyt nousemaan muiden mukana, tulihan tuossa aikaisemmin yleinen linjaus, jossa yhtiöitä kehotettiin pidättäytymään osingon maksusta tälle vuodelle.

IFin toiminta on suurinta Norjassa, sitten Ruotsissa ja kolmanneksi Suomessa. Sammolla on IFin ja Topdanmarkin kautta suhteellisen vahva hajautus maittain Pohjois-Euroopan osalta.

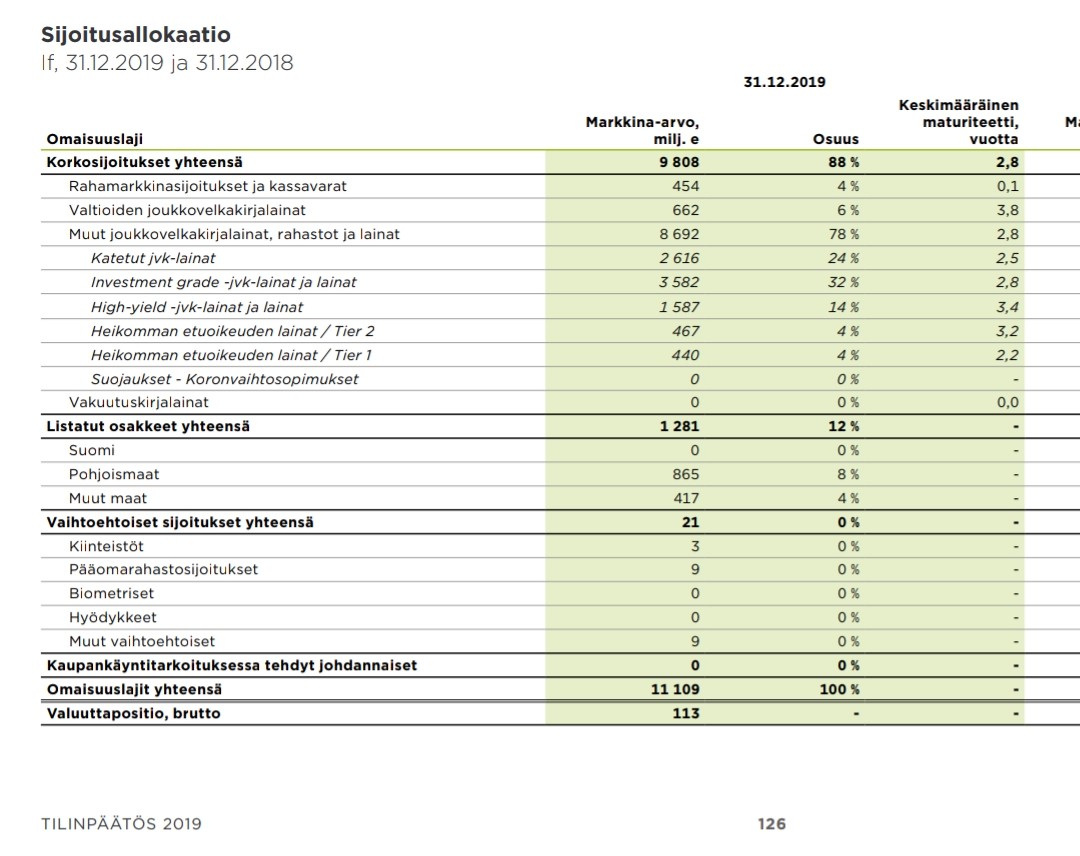

Korkeammista koroista lienee turha haaveilla hetkeen ja sitä kautta sijoitustuottojen varaan ei voi laskea liiaksi, onneksi IF on näyttänyt kykenevänsä erinomaiseen vakuutustekniseen tulokseen joten olen sitä kautta suhteellisen vakailla mielin liikenteessä. Jos ne korotkin sieltä joskus nousisivat ja samantasoinen vakuutustekninen suoritus pysyisi yllä niin mukavahan kyydissä on istua🙂

Jos nyt jotain huolenaihetta löytäisin niin IFin sijoitukset ovat verrokkejaan hieman riskisemmät, suhteellisen pieni painotus valtiolainoissa.

Nyt on mysteeri ostoslistassa. (Nasdaq: ADES) Advanced Emissions Solutions, Inc.

Kyseessä on yhdysvaltalainen pieni “greentech” holdingyhtiö, joka tarjoaa päästöratkaisuja hiilivoimaloiden, teollisuuskattiloiden ja sementtiteollisuuden asiakkaille. Yhtiö toimittaa ympäristö- ja päästöjenrajoituslaitteita sekö erikoiskemikaaleja hiiltä polttavalle sähköntuotantoteollisuudelle. Yhtiö on jaettu kahteen liiketoimintaryhmään: 1. Puhdistettu hiili ja 2. päästöjen hallinta. Puhdistettu hiili liiketoiminta saa tulonsa rojaltimaksuista. Päästöjen hallinta liiketoiminta sisältää erilaisia järjestelmiä hiilipäästöjen vähentämiseen. Lisäksi firma tarjoaa konsultointipalveluja ja kemikaaleja.

Kurssi tullut alas helmikun $12 ja teki pohjat maaliskuusa $4.5 ja nyt kurssi $7 eli melkein tuplannut pohjista. Entien mietityttää se, että jääkö tämä pieni yhtiö pieneksi, koska erikoistunut aika niche markkinalle: kivihiili. Yrityksen kokoluokkaan kohdistuvia ongelmia on kaksi: 1. on se että yhtiötä seuraa käsitykseni mukaan vain muutama analyytikko maailmassa. Eli luotettavia ennustuksia vaikea löytää. Esim price target heittää aika paljon. Toisena ongelmana ja riskitekijänä näen sen, että nyt lähes kaikilla rahastoilla on nykyään “arvot”, joiden mukaan he eivät voi sijoittaa varallisuutta esim, hiiliteollisuuteen tai muuhun arvojen vastaiseen toimintaan. Tämä tyhjästä kumpuava arvopohja rajaa sitten esimerkiksi ADES:n kaltaiset yhtiöt pois isojen rahastojen ostoslistalta. Kolmas riskitekijä on USA:n tulevat presidenttivaalit. Jos punavihreä demari valitaan pressaksi, niin se tarkoittaisi käytännössä hiiliteollisuuden loppua USA:sta ja myös ADES:n bisneksen loppua tällaisena kuin se tällä hetkellä on.

Eikä Seekingalphastakaan tule vihreää valoa. ADES haku antaa sellaisia otikoita kuten:

“Advanced Emissions Solutions: A Growth Stock In A Dying Industry”

“Advanced Emissions Solutions Is A (Speculative) Buy”

P/E 3

PEG 0.10

Osinko 15% (kvartaaliosinko)

Payout 33%

ROE 30%

P/B 1.20

Työtenkijöitä: 133

Capitalization; M$131 (pieni firma verrattuna esim. suomalaiseen verrokkiin L&T jonka capitalization on M$500)

" Handelsbanken Fonder flaggar för över 5 procent i Resurs

Handelsbanken Fonder har ökat något i nischbanken Resurs Holding och äger nu strax över 10 miljoner aktier. Det motsvarar precis över 5 procent av kapital och röster, enligt ett flaggningsmeddelande. "