Olen samaa mieltä, että Tulikiven omat rahkeet eivät todennäköisesti riitä yksin toiminnan käynnistämiseen.

Riippumatta siitä, millä osuudella ulkopuolinen taho tulisi mukaan rahoittajana talkkiyhtiöön, olisi mielenkiintoista kuulla mikä olisi yhtiön arvoitu tulos 135 000 tonnin vuosimyynnillä. Nykyisellä talkin hinnalla liikevaihto olisi noin 36.000.000 euroa.

Mikä on talkkitonnin tuotantokustannus?

Mitä parempi tuotto, sitä pienemmän osuuden sijoittaja saa esim. 10.000.000 sijoitusta vastaan.

Mitä parempi tuotto, sitä suurempi on omistuksen arvo ja osinkotulot?

Mitä tulee ulkopuolisen sijoittajan rahalliseen panostukseen, on kaiketi niin, että yhtiö voisi ottaa osan investoinnista myös lainana. Voisi kuvitella, että kyseisellä sijainnilla olevaan tuotantolaitokseen voisi saada lainaa myös julkiselta puolelta.

Olen päässyt luuloon, että tuo 135 000 tonnia on suunnilleen koko Suomen talkin kulutus vuodessa. Kaivoksia on Suomessa nyt montako? Kuljetuskustannusten takia kauas ei kannata kaivokselta talkkia kuljettaa. Perustamiskustannus olisi vähintään 25 miljoonaa euroa.

Koko Suomen markkinan arvo olisi siis luokkaa 36.000.000 eur vuodessa.

Talkin tuotantokustannuksen arvioiminen on luultavasti suurin haaste projektin arvioimiseksi ja sitä varten toteutettavuusselvitys tehdään. Olen NPV-laskelmassani pyöritellyt 20 %:n käyttökatetta, mikä 36 MEUR:n liikevaihdolla olisi noin 7,2 MEUR:n käyttökate vuositasolla. 25 tai jopa 30 %:n marginaalin saavuttaminen lienee mahdollista (riippuu esiintymän laadusta), mutta tähän saamme varmasti lisää näkyvyyttä hankkeen toteutettavuusselvityksen valmistuessa. Olettaisin hankeen tavoitetason olevan mainitsemaani 20 %:n marginaalia korkeampi, jos ulkopuolinen taho lähtee sitä näillä korkotasoilla sitä rahoittamaan.

Luonnollisesti mitä kannattavampi hanke sen enemmän jää Tulikiven osakkeenomistajille.

Tulikivi sai melko hiljattain 1,6 MEUR:n T&K-lainan Business Finlandilta. Toki yhtiö voi varmasti saada lisää lainaa hanketta varten, mutta toivon ettei johdon fokus eksy liikaa ydinliiketoiminnasta talkkihankkeeseen.

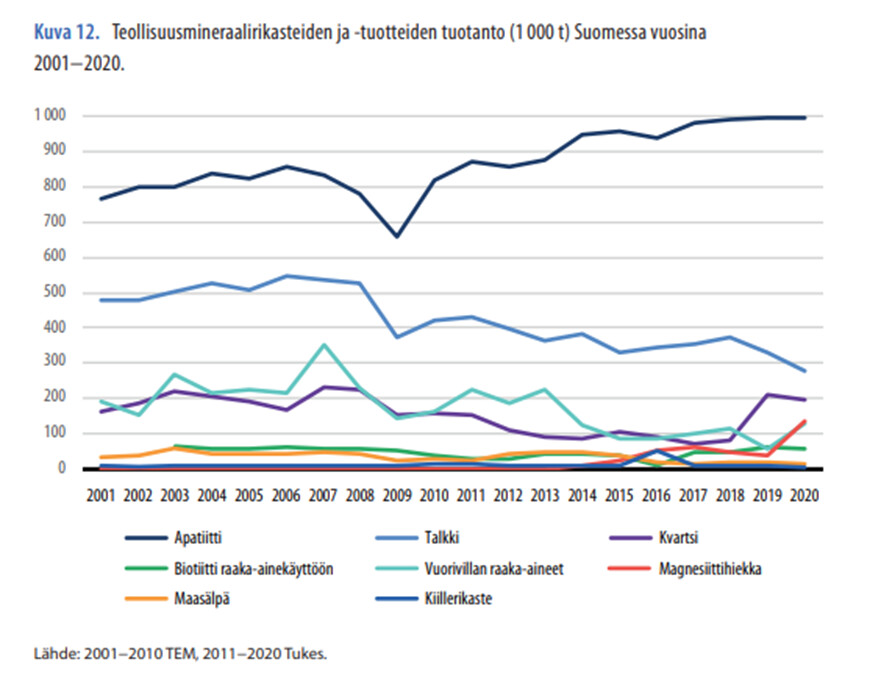

Kotimainen kulutus ei ole erityisen suurta, mutta kotimaisen kulutuksen ohella talkkia viedään myös ulkomaille ja se on ulkomaankaupan kannalta tärkeimpiä teollisuusmineraaleja. Talkin viennin arvo oli Valtioneuvoston mukaan vuonna 2020 58 kertaa suurempi kuin sen tuonnin arvo. Vaikka kuljetuskustannukset ovatkin tuntuvia niin mitä parempilaatuinen tuote sitä kauemmas sitä voi kuljettaa kannattavasti.

Talkkirikasteen tuotanto on kuitenkin ollut jo vuodesta 2006 lähtien laskussa Suomessa. Valtioneuvoston mukaan vuonna 2020 talkkia tuotettiin 278 000 tonnia, mikä on pienin tuotantomäärä sitten vuoden 1979. ”

Mitä tulee talkin maailmamarkkinahintaan (270 USD/ton), luulisin hinnan olevan exw, joten rahti tulee sitten tämän päälle.

Rahti vaikuttaa sitten siihen, miten kaukaa löytyy vielä ostajia, koska ostajalle rahti on todellinen kustannus. Kustannusmielessä ostaja miettii kokonaiskustannusta = 270 USD/ton + rahti.

Mikäli 270 USD/ton hinta on DDU eli toimitettuna ostajalle, laittakaa ketjuun tietoa.

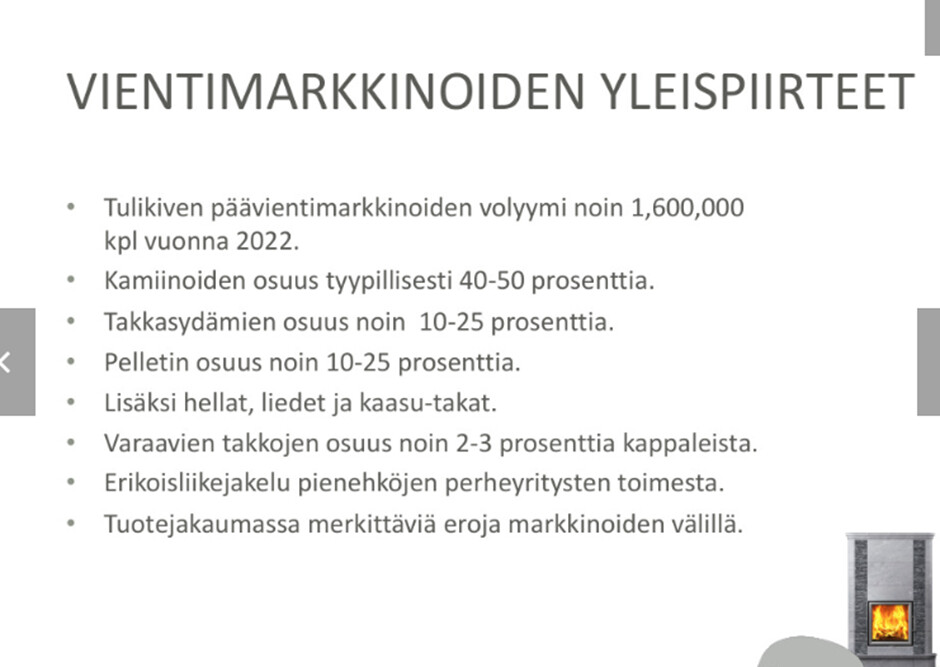

Tulikiven kohdemaiden markkinat ovat kappalemäärissä varsin suuret ja tilaa riittää kasvattaa vuosittaista myyntiä varsinkin, mikäli ostajat siirtyvät vähänkään käyttämään enemmän varaavia takkoja.

Rohkaisevia kommentteja myös Nordic Talcin osalta. Yhtiö selvästi uskoo hankkeen toteutukseen. Tämä viivästys YVA:n osalta on saattanut olla pelkästään hyvä asia rahoituksen kannalta, koska samaan aikaan varannon koko on merkittävästi kasvanut ja yhtiö päässyt ilman kiirettä neuvottelemaan (toivottavasti) useiden rahoittajien kanssa kunkin tarjoamista ehdoista.

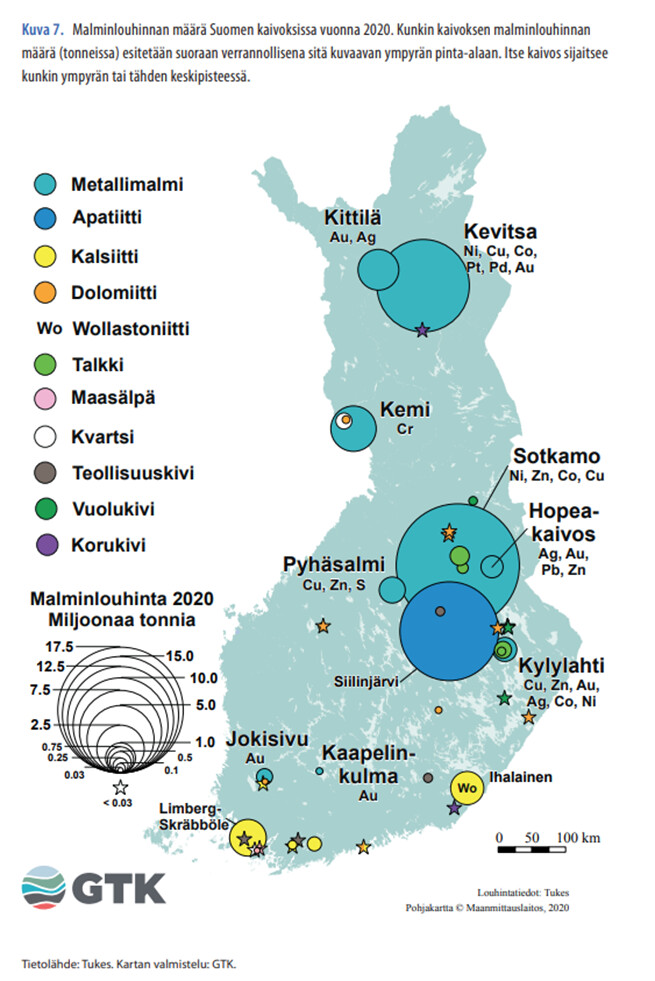

TJ Vauhkosen esityksessä tuli esille sekin tieto, että puolet Euroopan talkkivarannoista sijaitsee Suomessa, joten sijainti (ja sitä kautta kuljetusmatka) ei todellinen hidaste Suomussalmen kannalta.

Suomen luku yllättävän pieni, mutta kait iso osa paikallaan irtotavarasta muurattavia. Suomen valmis-takkamyynnin osuus taulukossa olevista Euroopan maiden myynnistä vain 1.5%(!). Koko Euroopan markkinasta Suomen osuus ehkä 1%. Eli varsinainen bisnes on ulkomailla jossa kasvuun pääsemisen jälkeen suomen numerot jäisi merkityksettömiksi. Mutta onhan tuota myyntiä Tulikivikin ulkomailta hakenut ja pientä vielä on.

Laitoin Nordnetistä Tulikiven osakkeelle normaalin toimeksiannon, pari tuhatta kappaletta ja hinnaksi 0,485 €. Nyt joku myi minulle niitä 7 kpl. Kiva juttu. Olisi pitänyt laittaa Fill or Kill, mutta en muistanut, kun yleensä käyn kauppaa osakkeilla joita oikeasti vaihdetaan.

Yrittääkö joku manipuloida kurssia tällä tavalla?

Näkyy olevan muitakin toimeksiantoja päivän mittaan, missä myyty 1-66 osaketta.

Yhtiöltä ei ole kuitenkaan odotetavissa mitään ihmeempiä uutisia ennen elokuussa olevaa Q2:n julkistusta. Nordic Talc Oy:n osalta YVA -uutisointia odotettavissa vasta syys-lokakuussa. Vaikea nähdä mitään nostattavia tekijöitä, mikäli nykytaso on perusteltu.

Vaikea sanoa onko rikastamon yleissuunnittelun valmistuminen sellainen asia, että siitä erikseen tiedotettaisiin. YVA-selotuksen jättäminen viranomaiselle varmastikin tiedotetaan.

Rohkaiset tulokset luvatussa aikataulussa ja mikä parasta, varannon hyödyntäminen voidaan tehdä suljetulla vesikierrolla. Tämä tieto entisestään parantaa lupaprosessien loppuunsaattamista.

Taisi tulla ilmoitus yleisötilaisuudesta yllätyksenä monille, koska edelleen on huomattava määrä ihmisiä, jotka eivät usko lainkaan hankkeen toteutumiseen.

Sijoitusten tekeminen peruutuspeiliin katsomalla ei ole milloinkaan suositeltavaa.

Heh heh, itellän kova luotto on ollunna. Ensimmäiset Tulikiven osakkeet ostin parikymmentä vuotta sitten. Nyt tankannut, että saisin tappioni kuitattua niistä. Minkä olen tulikiveä seurannut kautta-aikain, jotenkin tuntuu ettei siellä osata ideaa myydä mailmalle? Liian pitkään aikoinaan myytiin samoja tuotteita, kehitystä ei niissä silloin tapahtunut. Nykyisin on alettu paremmin kehitellä tuotteita ja onhan tosiaan tuokin talkki tulossa. Iso peukku, jospa se nyt!!!

“Sirkiällä” varmasti jo yli sadas nimmari eri foorumeilla ja sama tahti jatkuu, 4 vuotta nyt Tulikivi spämmäys jatkunut. Mikähän lie intressi kun ihan päätoimisesti kannattaa tähän keskittyä.