Näin se on, eli mikäli yhtiö haluaa kasvaa, on se haettava ulkomailta. Saksan pyrkimys vähentää riippuvuuttaan maakaasusta ja Bim SchV-asetus (ts ennen vuotta 2010 valmistetut takat, jotka eivät ole Euroopan ekosuunnitteludirektiivin mukaisia on korvattava vuoden 2024 loppuun mennessä) tukevat nähdäkseni kysyntää vielä 2024 loppuun asti, mutta sen jälkeen liikevaihdon ja tulostason arvioiminen muuttuu mielestäni huomattavasti haastavammaksi.

Kyllä. Tuo lämpöä varaava ominaisuus on suosittu täällä Suomessa, mutta Keski-Euroopassa huomattavasti epätavallisempi ominaisuus. Mikäli energiakriisin myötä lämpöä varaavien tulisijojen suosio kasvaa Euroopassa, on se luonnollisesti myönteistä sekä Tulikivelle että NunnaUunille.

Veikkaisin että joku myi suuremman satsin laitaan ja viimeisimmät osakkeet painoivat kurssin kyseiselle tasolle.

Näkisin että finanssikriisin aikana, kun kysyntä romahti yhtiön vientimallistot pääsivät vanhenemaan yhtiön karsiessa kulurakennettaan toiminnan sopeuttamiseksi. Suomessa tulisijamarkkina kutistui käsitykseni mukaan muuta Eurooppaa enemmän, mikä vaikeutti tilannetta entisestään. Lisäksi se heikosti ajoitettu Kermansavi yrityskauppa, jonka myötä tase oli vivutettu kysynnän romahtaessa. Nyt yhtiön mallistot vaikuttavat kilpailukykyisiltä viennissä ja tasekin on terve, joten asetelma on parempi kuin historiallisesti, mutta kysynnän kanssa saa edelleen olla varuillaan.

Alla vielä linkki päivitettyyn laajaan analyysiraporttiin, jonka lupasin taannoin. Hyviä lukuhetkiä kaikille!

Nordic Talcin osalta varmistaisin, että perustuuko 20 %:n käyttökate puhtaasti vertaukseen Mondon 25 %:n käyttökatteeseen, kuitenkin siten, ettei laskelmassa ole varsinaisesti verrattu Nordic Talcin ja Mondon kaivosten todellisia jalostuskustannuksia.

Ainakaan minulla ei ole tiedossa esimerkiksi Mondon malmin keskimääräistä talkkipitoisuutta, jolla on varmasti huomattava merkitys tuotantokustannuksiin.

Nordic Talc on kovasti tuonut esille malmivarannon poikkeuksellista hyödynnettävyyttä. Mikäli tämä pitää paikkaansa, sillä varmasti on merkitystä tuotantokustannuksiin ja sitä kautta käyttökatteeseen.

Tässä olisi vielä Thomaksen aamarikommentti Tulikivestä.

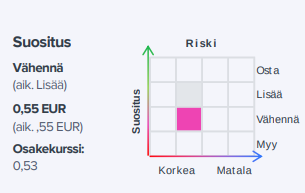

Tarkistamme tavoitehintamme 0,55 euroon (aik. 0,6) ja nostamme suosituksemme lisää-tasolle (aik. vähennä). Pitkän korpivaelluksen jälkeen Tulikivi on saanut taseensa tervehdytettyä ja tuloskuntonsa todella vahvalle tasolle. Yhtiön tilauskanta on tuhti ja se hyötyy energiakriisin aiheuttamasta tulisijojen kysyntäboomista. Yhtiö toimii mielestämme oikein laajentaessaan jakeluverkostoaan ja panostaessaan tuotteidensa kilpailukykyyn, mutta pitämällä samalla kiinni trimmatusta kulurakenteestaan. Tässä vaiheessa on hankala arvioida kuinka hyvin yhtiö kykenee pitämään kiinni kohonneesta tuloskunnostaan tulisijojen vahvan kysyntäsyklin hellittäessä, mutta nykyennusteillamme osakkeen tuotto-odotus ylittää arviomme mukaan lievästi tuottovaateen. Tulikiven tänään julkaistu laaja raporttimme on vapaasti luettavissa täällä.

Ei perustu puhtaasti. Käsittääkseni hyvä kaivoshankkeet voivat yleisesti päästä jopa 30 %:n käyttökatteeseen, mikäli esiintymä on tarpeeksi hyvälaatuinen (hankkeissa yllätykset ovat kuitenkin tyypillisesti negatiivisia). Periaatteessa laskelman voi toki tehdä huomattavasti aggressiivisemmalla oletuksella. Mielestäni Mondon käyttökatetaso tuntuisi kuitenkin aggressiiviselta Nordic Talc -hankkeelle, kun hankkeen toteutettavuusselvityskin on vielä kesken. Mondo oli kuitenkin globaali markkinakakkonen, sen talkkiesiintymät ovat Elementiksen mukaan hyvälaatuisia, ja yhtiön tuotepaletti on varsin kilpailukykyinen.

Noh, sama dissaus jatkkuu, ku aikasemminnii. Piruja muallaillaan kokoajan? Jatkossakkii Suommeen rakenttaissa kait pittää olla kaks lämmitys valmmiutta. Kaikki ei voi olla sähkö tahi aurinko voimmoo? Tahi lämminhän kaupunkiloissa tulloo johttoo pitkin kaukolämpönä, mut entäpäs jos tulloo joku ropleema, ettei ne toimikkaa ja sammaan aikkaan sähkökapasiteetti mennee pois käytöst(miekkii muallailen nyt piruja)? Muttennii taittiin jo viime talavena suunnitella sähköpulloo? Taittaa ensin lämmitys hävitä kaupunkialueihin ulukopuolel, ku kaupunkilois?Ei nuo aurinkopanelit ja tuullmyllytkkää kovallapakkasella taijja pyörrii? Puu pallaa kyllä takassa tahi uunissa hyvin ja vieläpä anttaat lämppöökkii. Tämmöst mielt tuost jutust.

Eihän huuella siittää, et uusien autojen myönti on sakkaamassa pahasti, eikä päästä päästötavotteissiin tän takkii? Tuon alan notkahuksell suattaa olla isommat vaikutukset ja rahanmeno errii monelle sijottajalle. Miks niistä ei kovin paljon puhuta? Oisko et isot sijottajat ja institutiot kerkevväät rauhassa tienata “vähän” ja myyvvä osakkeesa pois, kun poksahttaa? Tämmöstä aateltavvoo teille viikonlopuks, mie oun vuan tämmönen palajasjalakanen mehtäläinen ajatuksinneen . Nii, ei tää kasvihuone ilimiökkää taijja Suomen lämmityskustannukssii vähenttee? Tänä kesänäkkii tiällä päin on lämmintä ollunna lämpimilläänkin 14-17 astetta. Taittaa yhen käden sormmiin yll 20 astteen lämpimät soppii tähän mennessä? Nyt mie lopettelen, muuten männöö koko yö juaritellessa.

Tässä on Thomakselta kommentit, kun Tulikivi antaa perjantaina tuloksensa.

Tulikivi julkistaa Q2-tuloksensa perjantaina arviomme mukaan kello 14. Odotamme yhtiön kasvun jatkuneen vahvana energiakriisistä seuranneen poikkeuksellisen vahvan tulisijojen kysynnän siivittämänä. Lyhyellä aikavälillä näemme yhtiön tuotantokapasiteetin toimivan kasvua rajoittavana tekijänä, koska yhtiön Q1:n lopun tilauskanta mahdollistaa yksinään ennätysliikevaihdon. Huomiomme kiinnittyy näin ollen etenkin tilausvirran kehitykseen ja johdon kommentteihin kuluvan vuoden näkymiin liittyen.

En kerennyt linjoille, mutta käsittääkseni esityksen tulokulma oli hyvin paikallinen ja tarkoituksena oli vastata lähialueen asiakkaiden kysymyksiin toiminnan vaikutuksista. Uutta taloudellisesti relevanttia informaatiota esityksessä ei ollut.

Varmastikin näin. Ajattelinkin, että siellä olisi voinut tulla päivitettyä tietoa teknisestä toteuttamisesta, suljetusta vesien hallinnasta, aikataulusta jne.

Tulikiven raportti tulee luultavasti taas iltapäivällä, mutta välissä muutama poiminta NIBEn eilen julkaistusta Q2-raportista.

NIBEn Stoves-segmentti jatkoi hyvää kasuva (H1’23 orgaaninen kasvu: 14 %), joka painottui puulla lämmitettäviin tuotteisiin. Kaasulla ja pelletillä palavat tuotteet kehittyivätkin heikommin (käsittääkseni pelletin korkea hintataso on painanut kysyntää Euroopassa). Tulisijoissa edelleen toimitusvaikeuksia kriittisten tuotantokomponenttien heikon saatavuuden vuoksi, mutta tilanne parani kvartaalin loppua kohden ja segmentin liikevoittomarginaali säilyi vertailukauden tasolla. Odottavat että tuotantoketjun haasteet oikenevat H2:n aikana. Yhtiö investoi kunnianhimoisesti tuotantokapasiteetin kasvattamiseksi ja automatisoi tuotantoaan. Kysyntä on viime vuoden piikin jälkeen palaamassa normaalimmalle tasolle, mutta koko toimialan tilauskirjat ovat edelleen pulleat. Saksassa kysyntä säilyy vahvana, kun riippuvuutta maakaasusta on laskettava ja Bim Schv -asetuksen tukemana.

NIBEn raportin perusteella olettaisin Tulikiven kysynnän säilyneen hyvällä tasolla Q2:lla. Kriittisten komponenttien heikko saatavuus selittäisi nähdäkseni myös Tulikiven kokemaa painetta materiaalikustannuksissa, mikä oletettavasti hellittää saatavuuden parantuessa. Lyhyen aikavälin kysyntäajurit ovat edelleen tallella (etenkin Saksassa), mutta NIBEn kaltaisten yhtiöiden investoidessa vahvasti oma huoleni on kiristyvä kilpailu vahvan kysynnän hellittäessä.

Ottaen huomioon Saksan ja Keski-Euroopan markkinan suuri koko suhteessa Tulikiven omaan kokoon

ja myyntiin, en olisi kovin huolissaan kilpailun mahdollisesta kasvamisesta. Tulikivellä on paljon enemmän voitettavaa uusilla mallistoilla ja uusilla jakelukanavilla, vaikka Nibe lisäisi omaa panostustaan.

Niben takat myös eroavat pääosin Tulikiven tuotteista. Energiaan liittyvät asiat luulisi nimenomaan lisäävän varaavien takkojen myyntiä Keski-Euroopassa.

Vertaamalla Q1 ja Q2:n raportteja, voidaan liikevaihdosta todeta seuraavaa;

Liikevaihto nousi 13 M€:sta 13,3 M€:oon.

Kotimaan myynti laski 4,4 M€:sta 3,8 M€:oon.

Vienti kasvoi 8,6 M€:sta 9,6 M€:oon.

Ilmeisesti pyöristysten takia Q3 luvuissa 0,1 M€ heitto, koska 3,8 + 9,6 on 13,4 M€, millä ei kuitenkaan suurempaa merkitystä.

Lukujen perusteella vienti näyttää hyvää kasvua edelleenkin.

Kotimaan myynti oli Q2:lla enää noin 28 % yhtiön liikevaihdosta.

Viennin kasvu euroissa pitäisi tukea tulevien vuosien liikevaihdon kasvua.

Kotimaan myynnin vaimeus voi jossakin määrin johtua myös Uuniseppien konkurssipesän myynnit hyvillä alennuksissa. Tai voi johtua pelkästään uudisrakentamisen yleisestä vaimeudesta.

Veikkaan jälkimmäistä. Eikö tilauskannat ole kuitenkin ollut korkealla jo pidemmän aikaa ja takkaa on joutunut odottamaan melko kauankin. Ei luulisi että samaan aikaan olisi varastossa merkittävässä määrin tuotteita jos ei pystytä toimittamaan nopealla aikataululla asiakkaille tilattuja tuotteita.

Voit olla oikeassa. Koska kuitenkin niinkin suuren toimijan varasto myydään konkurssipesän toimesta hyvinkin lyhyessä ajassa mojovilla alennuksilla, sillä saattaa olla vaikutusta muiden toimijoiden myyntiin Suomen kokoisessa markkinassa.

Jos ei näkynyt vielä tulosluvuissa niin miten vaikutti kevään tehtyihin kauppoihin ja sitä kautta Q1 lopun tilauskerttymään…

Sinänsä hyvä, että vaikutus on ajallisesti rajallinen, minkä jälkeen Tulikiven asema kotimarkkinoilla entistä parempi.

Tulikiven Q2-raportti oli odotetusti vahva energiakriisistä seuranneen tulisijojen kysyntäaallon avittamana. Yhtiön liikevaihto osui ennusteeseemme, mutta vientimyynnin vahva suhteellinen kannattavuus oli selvän tulosylityksen taustalla.

Eiköhän ole hyvä odotella “double-digit”-P/E lukuja 1-2 vuotta, että saadaan pohjalle vähän pidemmän ajan lukuja yhtiön sisäisten ja ulkoisten voimien aiheuttamaa uutta tulemista.

Seuraavan kahden vuoden aikana (24 kk) näemme myös toteutuuko Nordic Talc ja missä muodossa.

Mikäli yhtiö pystyy säilyttämään about nykyisen tuloskuntonsa ja/tai Nordic Talc toteutuu (vaikka Tulikivi olisi vain osaomistajana toimintaa harjoittavassa yrityksessä), ovat klapit hyvin uunissa.

Yhtiö on parantanut tulostaa useamman vuoden putkeen. Alkuun tulos parani liikevaihdon junnatessa ja vasta 22 oli kunnon hyppy myynnissä. Vaikka liikevaihdon kasvu tasaantuisi, en näe että tulos joustaisi kovin paljoa.

Viennin osuus kasvaa koko ajan ja minun puolesta saa kasvaa vaikka kotimaan kustannuksella. Kunnollisia jakelukanavia aletaan vasta pystytellä ja nykyinen viennin taso on vasta raapaisu mahdollisesta potentiaalista.

Varaavien tulisijojen käsite on muualla Euroopassa vieras ja tietoisuuden levittäminen ottaa aikansa. Tulikiven Jero-mallisto on oiva kompromissi kamiinoiden ja varaavien välimaastoon. Ylipäänsä uusissa malleissa alkaa olla designin osalta erittäin tyylikkäitä vaihtoehtoja. Menneisyyden mallit olivat eurooppalaiseen silmääni hiukan kolhon suomalaisia.

Omistan ja toivottavasti kukaan ei tee ostopäätöstä tämän perusteella.